Сергеева Н.И., Шкиперов А.А.

МЕХАНИЗМ ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕННОЙ УСЛУГИ ТАМОЖЕННОГО АУДИТА В СИСТЕМЕ ТАМОЖЕННОГО МОНИТОРИНГА

УДК 339.543

Н.И. Сергеева

студент факультета таможенного дела Российской таможенной академии

e-mail: ni.sergeeva20@customs-academy.ru

А.А. Шкиперов

студент юридического факультета, студент факультета таможенного дела Российской таможенной академии, помощник президента АС РФ

e-mail: aa.shkiperov20@customs-academy.ru

Научный руководитель – С.Я. Юсупова, профессор кафедры управления Российской таможенной академии, доктор экономических наук, профессор

Аннотация. В статье рассмотрены различные подходы к оценке и категорированию участников ВЭД для упрощения и ускорения прохождения ими таможенного контроля и совершенствования взаимодействия таможенных органов и бизнеса. Разграничены понятия «таможенный аудит», «таможенный мониторинг», «пост-таможенный аудит». Приведена концепция управления механизмом предоставления государственных услуг в сфере таможенного мониторинга.

Ключевые слова: таможенный аудит, таможенный мониторинг, государственная услуга, таможенная услуга, пост-контроль, цифровизация.

В рамках реализации Стратегии развития таможенной службы Российской Федерации до 2030 года планируется внедрить таможенные процедуры по аудиту и мониторингу деятельности участников внешнеэкономической деятельности (далее – ВЭД) для ускорения и упрощения прохождения таможенного контроля в условиях цифровизации деятельности таможенных органов. Необходимо также отметить, что ведутся теоретические разработки концепции пост-таможенного аудита, реализуемого на этапе после выпуска товаров. В данной статье рассмотрены основные положения каждого обозначенного направления и предложен механизм предоставления государственной услуги таможенного аудита в системе таможенного мониторинга.

В первую очередь необходимо разграничить указанные выше понятия. Рассмотрим концепцию таможенного мониторинга. Таможенный мониторинг представляет собой меру таможенного контроля, применяемую таможенным органом в виде анализа и оценки сведений и информации на основании установленных показателей деятельности участников ВЭД, рассчитываемых автоматизировано. Именно такое определение было дано начальником Главного управления таможенного контроля после выпуска товаров

С.А. Семашко в выступлении на Международном таможенном форуме – 2021. Нормативно закрепленного определения данного термина не предусмотрено.

Исходя из данного выступления можно сделать несколько выводов.

Во-первых, таможенный мониторинг позволяет выявить таможенные риски

и устранить их последствия, комплексно оценить деятельность проверяемых лиц, использовать результаты мониторинга для оценки и минимизации рисков. Во-вторых, таможенный мониторинг имеет ряд преимуществ для участников ВЭД, а именно: сохранение репутации добросовестного участника рынка, возможность исправить ошибки и сократить объем документов для подачи

в таможенные органы.

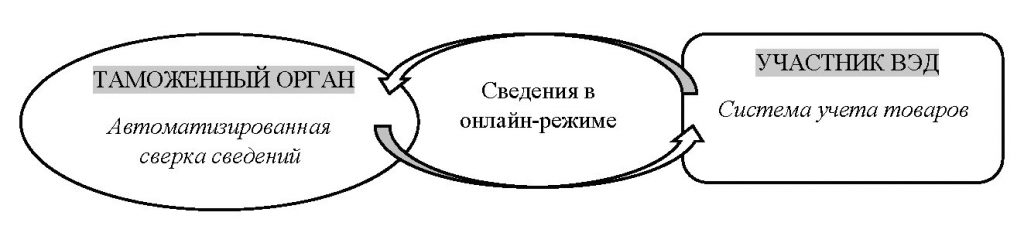

Таким образом, система таможенного мониторинга представляет собой обмен информацией между таможенным органом и участников ВЭД в режиме реального времени для контроля за хозяйственной деятельностью участника ВЭД (рис.1). Следовательно, таможенные органы получают возможность в любой момент проверить бухгалтерскую отчетность участника ВЭД, отследить сделки и получить в распоряжение необходимые документы, не дожидаясь ответа от участника ВЭД. С одной стороны, это делает деятельность участника ВЭД полностью прозрачной. С другой стороны, добросовестный участник ВЭД сможет своевременно исправить ошибки, автоматически попасть в низкую категорию риска и подавать в таможенный орган при перемещении товаров упрощенный пакет документов.

Рис. 1. Концепция системы таможенного мониторинга

Источник: составлена авторами на основе [1-6] ???

Следует подчеркнуть, что таможенный мониторинг не является услугой, предоставляемой таможенными органами участникам ВЭД. Он предназначен (во избежание нарушений таможенного законодательства) для укрепления взаимодействия с бизнесом, совершенствования системы категорирования участников ВЭД и повышения эффективности таможенного контроля. В 2022 году запланирован эксперимент по внедрению данной системы в таможенные органы, а с 2023 года ее полномасштабное использование.

Далее обратимся к понятию таможенного аудита. Термин «аудит» закреплен в Федеральном законе от 30 декабря 2008 г. № 307 «Об аудиторской деятельности» и означает независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности (далее – Закон № 307). В соответствии с Законом № 307 аудит осуществляют коммерческие организации. Аудит широко применяется в зарубежных таможенных администрациях. Анализ российского таможенного законодательства позволил найти в нем уязвимые места для безоговорочного применения зарубежной практики, что выражается, главным образом, в невозможности совмещения в российском варианте коммерческой составляющей и государственной (таможенной) службы. В Российской Федерации осуществление таможенного аудита должно быть возложено на таможенные органы и предоставляться как услуга бизнесу. Во-первых, это поможет избежать коррупционной составляющей (коммерческий аудит может быть заинтересован в успешности совершения проверки). Во-вторых, снизит финансовые издержки участника ВЭД (таможенная услуга требует уплаты государственной пошлины, что значительно дешевле оплаты услуг аудиторской компании).

Кроме того, само внедрение таможенного аудита как услуги было предложено бизнес-структурой. При выходе компании на IPO, она проходит банковский аудит, аудит страховых компаний, что служит основанием, критерием для принятия определенных решений инвестора и других лиц. Такой же аудит инициирован и в таможенных органах.

Далее обратимся к вопросу пост-таможенного аудита. Существует мнение, что реализация таможенного аудита должна осуществляться на этапе после выпуска товаров, однако в таком случае это будет дублировать систему таможенного мониторинга, которая сопряжена с работой системы управления рисками (далее – СУР) и которая была описана выше.

Вместе с тем, таможенный аудит должен реализовываться именно

как таможенная услуга, предоставляемая уполномоченными должностными лицами таможенных органов. Для этих целей целесообразно создание подразделения, предоставляющего такую услугу и имеющего

в штате специально обученных сотрудников.

Приказом ФТС России от 29 октября 2021 г. № 960 «О проведении эксперимента по внедрению таможенного аудита» (далее – Приказ № 960) положено начало реализации данной системы. Однако данный приказ по сути описывает цели и задачи таможенного мониторинга. Таким образом, наблюдается смешение понятий. Можно предположить, что таможенный мониторинг подменит собой аудит, однако это не будет являться таможенной услугой в полном объеме

и затруднит выход новых компаний на международный рынок.

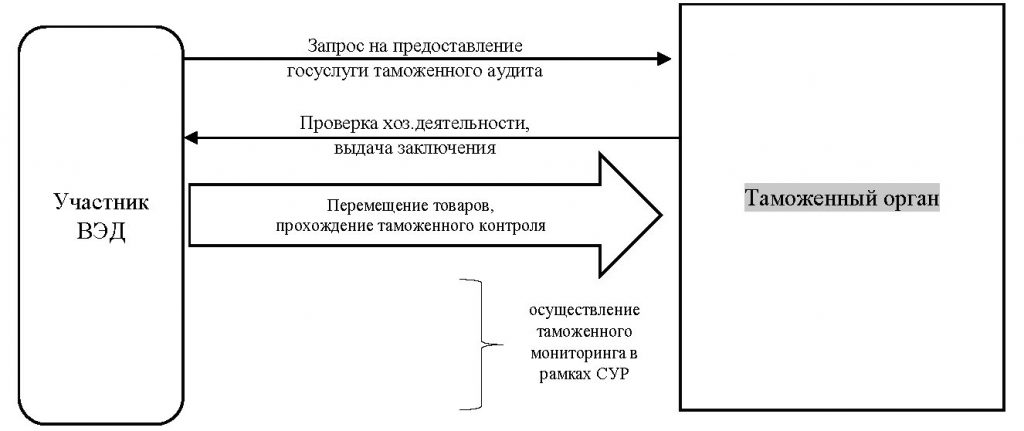

Предлагается следующая концепция предоставления таможенной услуги таможенного аудита в системе таможенного мониторинга (рис. 2). Реализация таможенного аудита будет осуществляться с помощью программных средств таможенного контроля. Однако таможенный аудит будет являться добровольным дополнительным шагом участников ВЭД, которые при выходе на рынок хотят зарекомендовать себя как добросовестные участники ВЭД. Другими словами, таможенный аудит предполагает проверку новых компаний, либо компаний, которые уже были привлечены к ответственности за нарушение таможенного законодательства, но добросовестно хотят исправить свою репутацию. Пройдя процедуру таможенного аудита, участник ВЭД получает заключение таможенного органа, которое поможет попасть в низкую категорию риска в СУР. Проверив свою деятельность на возможные недочеты, участник ВЭД реализует перемещение товаров. Пройдя таможенный контроль без нарушений (либо в момент прохождения таможенного контроля) участник ВЭД приобретает иммунитет для дальнейших таможенных проверок и возможность автоматического выпуска товара при последующих поставках товара на внешний рынок. Целесообразно установить для услуги таможенного аудита определенный срок действия.

Система таможенного мониторинга существует независимо и функционирует параллельно с таможенным аудитом, она является обязательным условием проведения таможенных проверок. Кроме того, система мониторинга должна автоматически распознавать участников ВЭД, прошедших таможенный аудит и предоставлять информацию для таможенных органов. Следовательно, таможенная услуга аудита будет являться составляющим элементом концепции таможенного мониторинга, которая позволит участнику ВЭД обезопасить себя от выявления нарушений в ходе мониторинга, на исправление которых может уйти неопределенное количество времени. Таможенная услуга таможенного аудита может быть реализована практически аналогично таможенной услуге предоставления предварительных решений по классификации товаров в соответствии с ТН ВЭД ЕАЭС, которая существенно снижает риски и ускоряет прохождение таможенного контроля.

Рис. 2. Концепция предоставления таможенной услуги таможенного аудита

в системе таможенного мониторинга

Предлагаемая концепция предоставления таможенной услуги таможенного аудита в системе таможенного мониторинга (рис. 2) обеспечивает удовлетворение желания добросовестных участников ВЭД

в добровольной проверке своей деятельности и создании положительной репутации в государственных структурах, а также выполнение важных функций таможенных органов – категорирование участников ВЭД (для целей СУР) и проведение таможенного контроля.

Для реализации предлагаемой концепции необходимо два главных условия: первое – издание необходимых нормативных правовых актов и разработка соответствующего методического обеспечения; второе – создание технико-технологической базы и программных средств для проведения таможенного аудита в системе таможенного мониторинга. Необходимо отметить, что эти условия универсальны для большинства нововведений в рамках реализации Стратегии-2030. Приказ № 960 о реализации пилотного проекта по осуществлению таможенного аудита рассчитан на краткосрочный период. Проводимый эксперимент по внедрению таможенного аудита должен стать основой для развития концептуальных положений и механизма предоставления государственной услуги таможенного аудита в системе таможенного мониторинга.

Использованные источники

1. Горелова И. В., Бутенко Е. С. Разработка концепции пост-таможенного аудита и ее применение в российской практике таможенного администрирования / Электронный научный журнал «Таможенное дело и внешнеэкономическая деятельность компаний» // [Электронный доступ] URL: http://customs.esrae.ru/ (дата обращения: 18.03.2022).

2. Лунева Е.П. Методические и организационные основы таможенного аудита экспортно-импортных операций участников внешнеэкономической деятельности: монография; под общ. ред. д.э.н, профессора Л.А. Поповой. М.: РИО РТА, 2013. 220 с.

3. Толстая С.Б. Таможенный контроль после выпуска товаров и аудит внешнеэкономической деятельности предприятия (таможенный аспект): сравнительный анализ // Право и Экономика. 2013. № 1.

4. Шашкина А.Н. Сравнительно-правовой анализ зарубежного опыта применения таможенного контроля после выпуска товаров // Вестник Российской таможенной академии. 2014. № 2. С. 131.

5. Немирова Г.И. Актуальные проблемы системы таможенного контроля и методы их разрешения в Евразийском экономическом союзе/ Г.И. Немирова, А.А. Костин, О.В. Костина //Таможенное дело. 2016. № 4. С. 11-15. 6. Бакаева О.Ю., Покачалова Е.В. Мониторинг и аудит как инструмент достижения баланса частных и публичных интересов в налоговых и таможенных правоотношениях // Вестник Пермского университета. Юридические науки. 2018. №42. URL: https://cyberleninka.ru/article/n/monitoring-i-audit-kak-instrument-dostizheniya-balansa-chastnyh-i-publichnyh-interesov-v-nalogovyh-i-tamozhennyh-pravootnosheniyah (дата обращения: 29.03.2022).