Зарылбеков М.А.

РОЛЬ УСЛОВИЙ ПОСТАВКИ В ПРОЦЕССЕ ФОРМИРОВАНИЯ И КОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ ДОЛЖНОСТНЫМИ ЛИЦАМИ ТАМОЖЕННЫХ ОРГАНОВ РФ

УДК 339.543

М.А. Зарылбеков, студент факультета таможенного дела Санкт-Петербургского филиала Российской таможенной академии

e-mail: zarylbekovmyrzabek@gmail.com

Научный руководитель – А.Ю. Комелова, доцент кафедры таможенных доходов и тарифного регулирования Санкт-Петербургского филиала Российской таможенной академии, кандидат экономических наук

Аннотация. Статья посвящена анализу порядка формирования и контроля таможенной стоимости при различных условиях поставки. На сегодняшний день контроль таможенной стоимости является важным направлением деятельности таможенных органов. От него зависит полнота уплаты таможенных платежей, а также пополняемость федерального бюджета страны.

Ключевые слова: таможенная стоимость, условия поставки, инкотермс, контроль таможенной стоимости, индекс таможенной стоимости.

На сегодняшний день контроль достоверности заявленной таможенной стоимости товаров при их декларировании является основным направлением контрольной деятельности должностных лиц таможенных органов. Значимость данной области контроля связана с тем, что от правильного определения таможенной стоимости перемещаемой товарной партии зависит объем подлежащих уплате таможенных платежей, которые перечисляются в федеральный бюджет страны. Зачастую недобросовестные участники ВЭД стараются занизить цену товара, предоставляя фальсифицированные документы с указанием меньшей стоимости товара, а также не включают в размер таможенной стоимости ряд значимых статей затрат, которые были осуществлены в связи с перевозкой товарной партии, ее страхованием или совершением иных операций, за которые денежные средства были выведены продавцу товара [4, с. 155]. Учитывая совокупность вышеприведенных фактов и значимость исследуемого объекта, актуальность работы связана с необходимостью детального анализа порядка формирования и контроля таможенной стоимости при различных условиях поставки.

В настоящее время, участниками внешнеторговой деятельности широко применяются условия поставки товаров «Инкотермс». Правила «Инкотермс» представляют собой торговые обычаи, закрепленные на международном уровне, которые применяются с целью фиксации совокупности прав и обязанностей сторон в рамках осуществления внешнеторговой сделки и поставки товаров.

В 2012 году Торгово-промышленной палатой России (ТПП) Правила «Инкотермс» в редакции 2010 были признаны обычаем делового оборота и тем самым включены в российскую правовую систему. В 2021 г. Международный коммерческий арбитражный суд при ТПП РФ принял постановление, которым «Правила Международной торговой палаты для использования национальных и международных торговых терминов «Инкотермс 2020» (Правила «Инкотермс 2020»)» засвидетельствованы в качестве предпринимательского обычая на территории Российской Федерации» [7].

Данные правила в современной торговой практике представлены сокращениями по трем первым буквам внешнеторговых терминов и характеризуются наличием различных видов. Так, в редакциях условий поставки Инкотермс 2000 и более ранних версий, было выделено четыре основные классификационные группы (E, F, C и D), которые могут быть применены при закупке товара. В редакциях Инкотермс 2010 и 2020 одиннадцать общепринятых обозначений торговых терминов разделены на две группы:

- термины для любого вида или видов транспорта, включающими EXW, FCA, СРТ, CIP, DAP, переименованный в DPU (прежний DAT в ред. Инкотермс 2010) и DDP;

- термины для морского и внутреннего водного транспорта, включающими FAS, FOB, CFR и CIF.

Каждый из указанных терминов характеризуется своими особенностями и закрепляет перечень обязательных элементов, которые включены в цену товара, а также дополнительных аспектов, которые будут рассматриваться в качестве дополнительных начислений или вычетов из таможенной стоимости [2, с. 57].

Правила Инкотермс 2020 описывают [7]:

- обязанности: кто и что делает во взаимоотношениях между продавцом и покупателем, например, кто организует перевозку или страхование товара, или кто оформляет отгрузочные документы и экспортную или импортную лицензии;

- риск: где и когда продавец считается выполнившим свои обязательства по поставке товара, иными словами, когда риск переходит от продавца к покупателю; и

- расходы: какая из сторон за какие расходы отвечает, например, по перевозке, упаковке, погрузке или разгрузке, проверке, или за расходы, связанные с безопасностью.

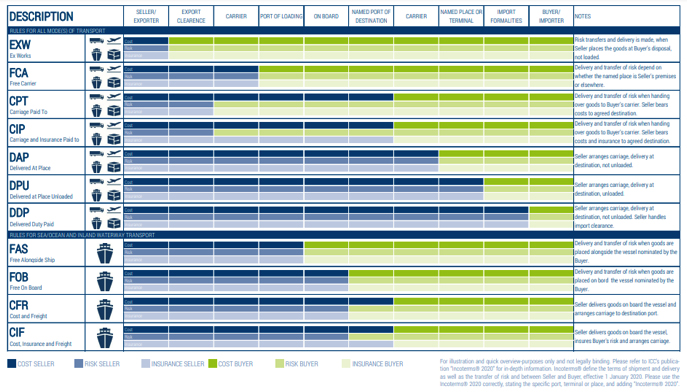

Наглядно предоставим различия сущности условий поставки и разграничение ответственности между сторонами сделки см. рис.

Рисунок.1. Характеристика условий поставки Инкотермс-2020

Источник: разработан автором на основе [6-7].

В рамках контроля за таможенной стоимостью должностные лица таможенных органов уделяют повышенное внимание к условиям поставки товаров. Так как в терминах групп Е и F, поименованное место после буквенного сокращения термина, означает место, где товар должен быть «поставлен», то есть, где риск переходит от продавца к покупателю. А в терминах группы С поименованное место указывает на пункт назначения, до которого продавец обязан организовать и оплатить перевозку товара, но которое, однако, не является местом или портом поставки.

В качестве таких мест для условий поставки EXW может быть производство товара, склад продавца готовой продукции, а для условий поставки группы F, например, конкретный порт страны отправления. В данном случае для приведённых групп условий поставки существует ряд дополнительных затрат, которые понес покупатель при транспортировке товара до таможенной границы ЕАЭС. Они должны быть в обязательном порядке включены в таможенную стоимость [1], для контроля полноты отражения которых должностные лица таможенных органов вправе запросить дополнительные документы и сведения, а именно договор транспортной перевозки, страховой полис, счет за транспортно-экспедиторское обслуживание [4, с. 97]. Важно отметить и тот факт, что процесс реализации контрольных мероприятий может быть осуществлен как на момент таможенного оформления груза, так и на этапе после выпуска товаров в течение трех лет при наличии оснований, достаточных для проведения данного вида контроля. Учитывая приведенные аспекты, рассмотрим более детально порядок определения и расчета таможенной стоимости для каждой из приведённых групп условий поставки см. табл.

Таблица

Наличие дополнительных начислений и расходов в зависимости от группы условий поставки

| Наименование условий поставки | Характеристика расходов |

| EXW | Необходимо добавить дополнительные начисления к таможенной стоимости товара, ввиду наличия транспортных/страховых расходов, которые были понесены до территории Союза |

| FCA | Необходимо добавить дополнительные начисления к таможенной стоимости товара, ввиду наличия транспортных/страховых расходов, которые были понесены до территории Союза |

| FAS | |

| FOB | |

| CPT | Дополнительных вычетов и начислений, связанных с транспортировкой и страхованием груза не будет |

| CFR | |

| CIP | Дополнительных вычетов и начислений, связанных с транспортировкой груза не будет |

| CIF | |

| DAP | Будут представлены к вычету дополнительные расходы за транспортные и страховые услуги, которые были произведены непосредственно на территории Союза |

| DPU | |

| DDP |

Источник: составлена автором на основе [1-4].

В случаях, когда фактурная стоимость товара закреплена на условиях поставки EXW или группы F в рамках внешнеторговой сделки, декларант обязан заявить в декларации таможенной стоимости расходы за перевозку товара до границы, а также иные расходы, связанные с перемещением данного груза (вознаграждение экспедитору, расходы на тару и упаковку груза, страхование). Процедура таможенного оформления груза сопряжена с проведением таможенного контроля. Должностные лица таможенных органов в части контроля за таможенной стоимостью осуществляют проверку заявленного индекса таможенной стоимости. Для каждой категории товара в соответствии с классификатором ТН ВЭД ЕАЭС на ведомственном уровне закреплены допустимые ценовые уровни, которые являются сопоставимыми в рамках осуществления внешнеторговой деятельности по конкретным направлениям. В связи с тем, что ежедневно подлежит таможенному оформлению большой массив разнородного груза, база таможенных органов по каждому конкретному региону деятельности содержит в себе реальные источники ценовой информации. В случаях, когда товар подлежит оформлению, должностное лицо таможенного органа проверяет сопоставимость заявленного индекса таможенной стоимости, и в случае если он характеризуется более низким уровнем, то вправе запросить документы и сведения, подтверждающие о формировании цены товара [2, с. 164].

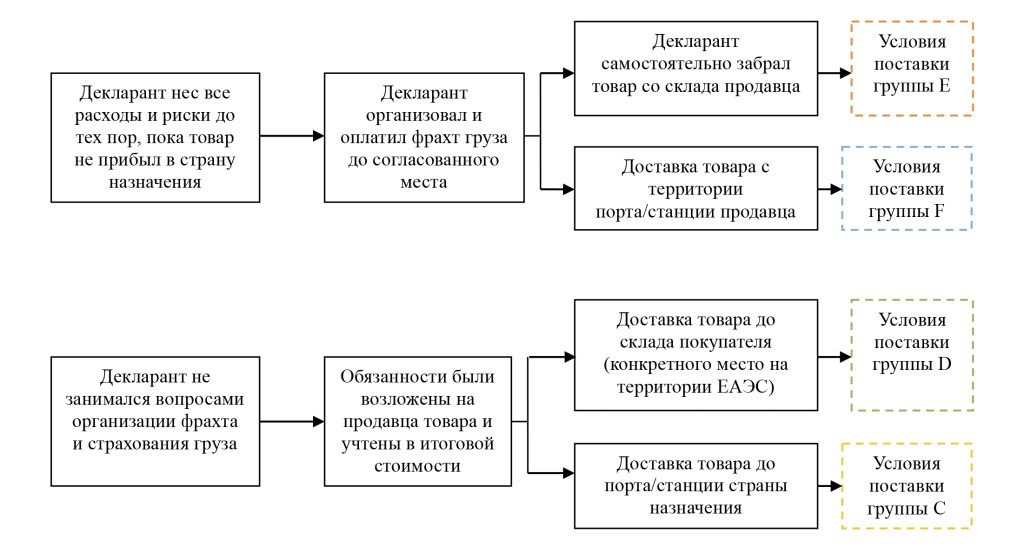

При выборе условий поставки покупатель продукции, который выступает в качестве декларанта, определяет для себя ряд условий для совершения внешнеторговой сделки. В данном случае декларант решает для себя вопросы готов ли он нести все расходы и риски связанные со страхованием и перевозкой груза до конечного прибытия товара в установленное место поставки. Учитывая различные критерии перемещения, составим чек-лист для проверки методологической правильности определения таможенной стоимости товара.

Рисунок 2. Чек-лист для проверки правильности определения

таможенной стоимости товара

Источник: составлен автором на основе [5].

Декларант вправе на этапе таможенного оформления предоставить все необходимые документы, либо выпустить груз под обеспечение уплаты таможенных платежей с более высоким уровнем индекса таможенной стоимости и после выпуска начать процесс доказывания таможенной стоимости. Данного времени достаточно на подготовку наиболее полного комплекта исчерпывающих документов и сведений, подготовки и формированию пояснительных писем, получение подтверждающих заявок от покупателя товара и иных взаимосвязанных в рамках сделки лиц. В случае рассмотрения таможенным органом представленных документов и сведений и принятию положительного решения о согласии с заявленной таможенной стоимостью, сумма обеспечения таможенных платежей будет зарезервирована на едином лицевом счете (ЕЛС) и отражена в личном кабинетеучастника ВЭД и вернётся ему в полном объеме. При принятии отрицательного решения сумма будет окончательно списана в пользу таможенных органов. Тем не менее, даже в случае получения отказа и несогласия с выставленным решением, участник ВЭД вправе его обжаловать в вышестоящем таможенном органе или судебном порядке. В данном случае необходимо предоставить развернутый ответ на каждый довод таможенного органа, указанный в решении, а также предоставить документальное подтверждение заявленным сведениям [5, с. 37]. Таким образом, в данном исследовании был проведен анализ порядка формирования и контроля таможенной стоимости при различных условиях поставки, а также изучено понятие таможенной стоимости и ее значимости для внешнеэкономической деятельности в целом. От правильного определения таможенной стоимости перемещаемой товарной партии зависит объем подлежащих уплате таможенных платежей, которые перечисляются в федеральный бюджет страны. В связи с тем, что зачастую недобросовестные участники ВЭД стараются занизить цену товара, предоставляя фальсифицированные документы, а также не включают в размер таможенной стоимости ряд значимых статей затрат, которые были осуществлены в связи с перевозкой товарной партии, значимость таможенного контроля данной области характеризуется важностью.

Использованные источники:

- Таможенный кодекс Евразийского экономического союза. http://www.consultant.ru/document/cons_doc_LAW_215315/ (Дата обращения: 25.03.2024).

- Агапова, А.В. Применение ИНКОТЕРМС в целях определения таможенной стоимости товаров / А.В. Агапова, Д. О. Файзуллина. — Текст : непосредственный // Право и экономика: Документы. Комментарии. Практика: информ.-аналит., науч. и науч.-практ. журн. по рос. законодательству: изд. Междунар. союза юристов. — 2022. — N 9. — С. 56-62. — Библиогр. в конце ст. — ISSN 0869-7671.

- Писаров, Д.Э. Контроль таможенной стоимости и пути его совершенствования // Теория и практика современной науки. 2021. № 3 (69). С. 161-165.

- Прокопьева, М.Н. Исследование влияния условий поставки инкотермс-2020 на размер таможенной стоимости ввозимых товаров // Скиф. Вопросы студенческой науки. 2021. № 1 (53). С. 96-104.

- Сеникова, А.А. Организация контроля таможенной стоимости товаров В ЕАЭС // Молодой ученый. 2021. № 17 (359). С. 155-157.

- Цыкунов, И.В. Современная концепция контроля таможенной стоимости товаров // Экономический бюллетень Научно-исследовательского экономического института Министерства экономики Республики Беларусь. 2022. № 5 (299). С. 34-40.

- Incoterms 2020. Правила ICC по использованию национальных и международных торговых терминов. ICC rules for the use of domestic and international trade terms / пер. с англ. Н. Г. Вилковой. Москва: ICC Russia, 2020. 400 с.

- Официальный сайт Торгово-промышленной палаты Российской Федерации. https://uslugi.tpprf.ru/RU/SERVICES/32398/ (Дата обращения: 25.03.2024).