Евдокименко Е.С., Ефанова П.А., Зуева Е.В., Кхатри Т., Тулякова А.А.

СОВЕРШЕНСТВОВАНИЕ АДМИНИСТРИРОВАНИЯ ЛЬГОТ ПО УПЛАТЕ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

УДК 339.543.3

Е.С. Евдокименко, П.А. Ефанова, Е.В. Зуева, Т. Кхатри, А.А. Тулякова, студенты 4–5 курса факультета таможенного дела Российской таможенной академии

Научный руководитель – О.Б. Сокольникова, заведующий кафедрой таможенных доходов и тарифного регулирования факультета таможенного дела Российской таможенной академии, кандидат экономических наук, доцент

Аннотация. Льготы по уплате таможенных платежей носят форму снижения фискального давления государства на импортёра, наполняя внутренний рынок стратегически важными товарами для поддержания развития наиболее уязвимых отраслей народного хозяйства, что ведёт к положительному росту национальной экономики. В настоящее время возникают нетипичные вопросы применения таких льгот по уплате НДС в отношении технологического оборудования. У участников внешнеэкономической деятельности всё чаще и чаще возникают сложности с применением такой льготы, а у таможенных органов возникают юридические сложности по их администрированию в рамках применения действующей на сегодняшний день нормативной правовой базы. Основным вопросом, встающим перед модернизацией администрирования льгот по уплате таможенных платежей, является несовершенство нормативной правовой регламентации процесса и администрирования льготы по уплате НДС при ввозе технологического оборудования.

Ключевые слова: налог на добавленную стоимость, льготы по уплате таможенных платежей, совершенствование администрирования.

Технологическое оборудование, комплектующие и запасные части к нему составляют материальную техническую базу (далее – МТБ) национального промышленного комплекса. Помимо программ по импортозамещению применяется мера по стимулированию импорта такой продукции в виде льгот по уплате таможенных платежей. Льготы при ввозе техоборудования носят характер поддержки основного комплекса решений по импортозамещению в целях достижения социально-экономического эффекта с учётом необходимости совершенствования МТБ национальных отраслей промышленности.

Реализация меры затруднена в связи с введением санкций «недружественными странами» (Европейским союзом, Соединёнными Штатами Америки и др.). Это затрудняет импорт техоборудования, вынуждая искать либо альтернативных (например, китайских), либо лояльных поставщиков, готовых организовывать внешнеторговую деятельность через третьи страны.

В условиях санкционного давления в отдельных секторах экономики РФ наблюдается недостаток техоборудования. Так, анализ статистических данных Росстата по уровню использования среднегодовой производственной мощности организаций по выпуску отдельных видов продукции позволяет заключить, что в отношении ряда экспортоориентированной продукции наблюдается высокая загрузка производственных мощностей (например, по выпуску фанеры, бумаги).

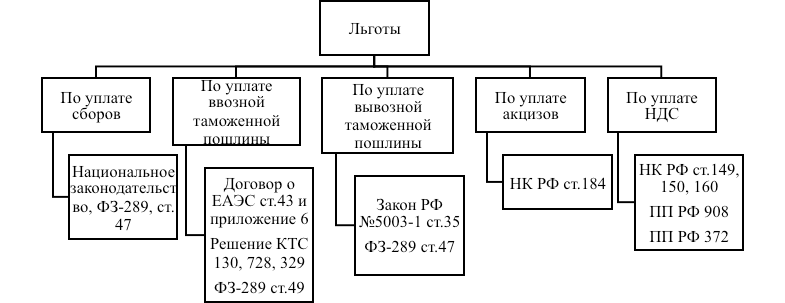

Одной из ключевых мер поддержки отечественных производителей в сложившейся ситуации должны быть льготы по уплате таможенных платежей. Статья 49 Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС) предусматривает 4 вида льгот по уплате таможенных платежей (см. рис. 1).

Рис. 1. Виды льгот согласно законодательству ЕАЭС (ТК ЕАЭС ст. 49)

Источник: составлено авторами на основе [1].

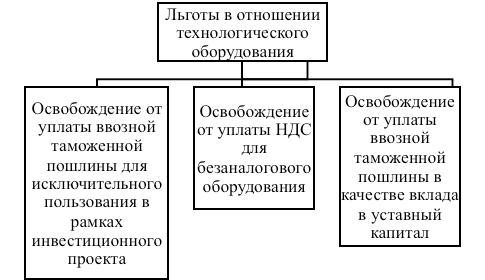

На данный момент при ввозе на территорию РФ и помещении под таможенную процедуру выпуска для внутреннего потребления (далее – ВВП) техоборудования применяются следующие льготы (см. рис. 2).

Рис. 2. Виды предоставляемых льгот в отношении техоборудования, помещаемого под таможенную процедуру ВВП

Источник: составлено авторами на основе [1].

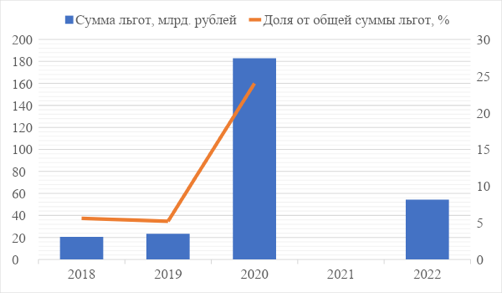

Изучение структуры и динамики объёмов данных льгот позволяет выявить, что в последние 5 лет наиболее востребована льгота по уплате НДС в отношении техоборудования, аналоги которого не производятся в РФ (см. рис. 3).

Рис. 3. Динамика объёмов льгот по уплате таможенных платежей, предоставленных в отношении техоборудования, аналоги которого не производятся в РФ, в 2018 – 2022 году

Источник: составлено авторами на основе [7,8].

Динамика объёмов предоставления данной льготы непостоянна, но характеризует льготу как востребованную, т. к. большая часть техоборудования облагается НДС по ставке 20%. Рост случаев применения льготы обусловлен высоким уровнем износа основных фондов стратегических отраслей, обновить которые за счёт своего производства нельзя ввиду технического развития производства, и затруднительно – за счёт импорта товаров ввиду сложившейся политико-экономической обстановки. По итогам 2022 года данная льгота стала пятой по востребованности: на неё пришлось 54,3 миллиарда рублей или 6% от общего объёма предоставленных льгот (см. рис. 4).

Рис. 4. Доля льгот по уплате таможенных платежей, предоставленных в отношении техоборудования, аналоги которого не производятся в РФ, в общем объёме льгот по уплате таможенных платежей в 2022 году

Источник: составлено авторами на основе [6, 7, 8].

Одна из проблем несовершенства администрирования льготы – структура Перечня, формирующая риск дискриминации конкуренции при импорте техоборудования ввиду элементов, идентифицирующих право определённого круга иностранных производителей на льготный ввоз данных товаров. Это грозит прекращением поставок товаров Перечня из-за санкционного давления без диверсификации применения льготы к другим поставщикам ввиду ограничения позиций Перечня конкретными моделями, наименованиями компаний. Так, 30% позиций имеют ограничение по стране происхождения, фирме, модели (рис. 5).

Рис. 5. Географическая структура Перечня товаров, аналоги которого не производятся в РФ (в %)

Источник: составлено авторами на основе [7, 8].

Существует ограничение пользования льготой в части ввоза запасных и комплектующих частей к техоборудованию, отличающихся по стране производства, компании, модели, но имеющих схожий функционал. Законодательством не закреплён порядок целевого подтверждения ввоза таких товаров, и не определена возможность применения иностранных аналогов. Недочёты Перечня влекут другие проблемы, негативно влияющие на эффект от применения льготы и все процессы, связанные с её администрированием (см.табл.1)

Таблица 1

Выявленные вопросы на пути совершенствования Перечня и предполагаемые пути решения

| Основные вопросы | Пути решения |

| 1. Отсутствие толкование термина «аналогичный иностранный товар». 2. Отсутствие критериев отнесения иностранных товаров, не поименованных в Перечне, к категории «аналогичных иностранных товаров». 3. Неопределённость порядка целевого подтверждения ввоза запасных и комплектующих частей, производитель, модель, страна происхождения которых отличается от указанных признаков техоборудования. | 1. Исключить наименования конкретных компаний-производителей, при невозможности такого исключения – дополнить оговоркой о возможности ввоза иностранных аналогов для диверсификации поставок. 2. Закрепить понятие «иностранный аналог» с критериями принадлежности для исключения нецелевого пользования льготой. 3. Закрепить возможность ввоза запасных и комплектующих частей оборудования, отличающихся по производителю, и порядок целевого подтверждения ввоза. Это позволит формировать гибкие цепи поставок с учётом сниженного фискального давления. |

Источник: составлено авторами.

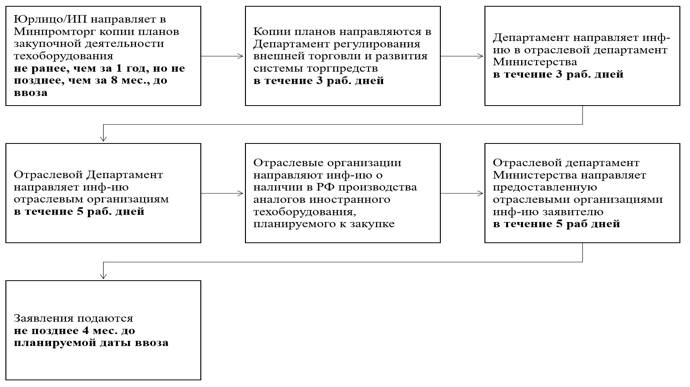

Несовершенство администрирования данной льготы – непредусмотренная законодательством возможность того, что декларант мог бы предложить внести изменения в Перечень после выпуска товаров (см. рис. 6).

Рис. 6. Схема порядка подготовки предложений о внесении изменений в Перечень

Источник: составлено авторами на основе [4].

Это влечёт негативные последствия для экономики РФ, поскольку производственные мощности надолго остаются без необходимого оборудования, поставляемого из-за рубежа. В итоге это приводит к закрытию производства, сокращению рабочих мест, что особенно негативно влияет на градообразующие предприятия.

Декларант может сократить временные издержки на подготовку и предоставление документов, если не подаст заявление в Минпромторг РФ. Однако это увеличит его денежные издержки, что станет негативным фактором для его предпринимательства и развития российского бизнеса. Восстановить льготу после выпуска товара декларант не сможет, поскольку льгота предоставляется на основании Перечня, изменения в который вносятся до ввоза.

Взаимодействие между органами власти и заявителем может осуществляться в Едином портале государственных и муниципальных услуг.

Результат при изменениях – сокращение временных издержек на подготовку и предоставление документов, своевременное обеспечение производственных мощностей оборудованием и возможность декларанта восстановить льготу по уплате НДС после выпуска товаров.

Сейчас ввоз в РФ техоборудования в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде, разными товарными партиями возможен при получении и предоставлении при таможенном декларировании соответствующего решения о классификации. Экономический эффект решений о классификации товаров, перемещаемых с особенностями, определёнными статьёй 117 ТК ЕАЭС (далее – решений о классификации оборудования), заключается в том, что они обеспечивают возможность оснащения и модернизации ключевых отраслей промышленности РФ, так как при декларировании компонентов техоборудования одним кодом единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС), как правило, к нему применяются меньшие, чем к компонентам по отдельности, ставки ввозных таможенных пошлин. Кроме того, зачастую классификация техоборудования одним кодом ТН ВЭД ЕАЭС необходима для распространения действия перечня техоборудования, ввоз которого в РФ не подлежит обложению НДС.

Анализ количества решений о классификации оборудования (см.табл.2), позволяет отметить резкое снижение (более чем в 2 раза относительно предыдущего периода) количества решений о классификации оборудования в 2022 году.

Таблица 2

Количество ежегодно принимаемых решений о классификации оборудования, их ключевые направления за 2018 – 2022 года

| Год | Количество решений | Ключевые направления |

| 2018 | 564 | Металлургическая, нефтехимическая, горнодобывающая, автомобильная, сельскохозяйственная, целлюлозно-бумажная и деревообрабатывающая промышленность |

| 2019 | 441 | Металлургическая, нефтехимическая, горно-обогатительная, агропромышленная, целлюлозно-бумажная и деревообрабатывающая промышленность |

| 2020 | 438 | Газодобывающая, нефтехимическая, горно-обогатительная, агропромышленная, целлюлозно-бумажная промышленность |

| 2021 | 411 | Газодобывающая, нефтехимическая, горно-обогатительная, агропромышленная, целлюлозно-бумажная промышленность |

| 2022 | 175 | Металлургическая, деревообрабатывающая, агропромышленная, текстильная, химическая промышленность |

Источник: составлено авторами на основе [7,8].

Сейчас в Российской Федерации уже приняты меры поддержки участников ВЭД, ввозящих техоборудование либо в несобранном, либо разобранном виде:

– до 01.01.2029 разрешено ввозить многокомпонентные товары в рамках нескольких внешнеэкономических сделок, получать решения о классификации оборудования на основании нескольких внешнеторговых контрактов;

– принята возможность получения решения о классификации оборудования для помещения техоборудования под таможенные процедуры, отличные от ВВП;

– изменён перечень документов, прилагаемых к электронным заявлениям на принятие решения о классификации оборудования;

– сокращён до 55 рабочих дней срок рассмотрения электронных заявлений на принятие решения о классификации оборудования.

Совершенствование администрирования льгот по уплате НДС в отношении ввозимого в РФ техоборудования требует совершенствования процесса принятия решений о классификации оборудования, так как наличие или отсутствие такого документа у декларанта при таможенном декларировании техоборудования определяет ставку ввозной таможенной пошлины (обычно от 0 до 5%) и возможность предоставления льготы по уплате НДС. Совершенствование этого таможенного процесса возможно путём:

1. Сокращения сроков выдачи решения о классификации оборудования за счёт оптимизации состава документов и сведений, развития сервиса «Классификации товаров, перемещаемых в виде компонентов» личного кабинета участника ВЭД.

2. Внедрение использования решений о классификации оборудования стран-экспортёров при принятии решения о классификации оборудования в соответствии с ТН ВЭД ЕАЭС. Это упростит деятельность Управления товарной номенклатуры и приведёт к сокращению сроков принятия решений о классификации.

3. Нормативное правовое закрепление возможности приостановления срока подачи декларации на товары в отношении последнего компонента товара в комплектном или завершённом виде в пределах сроков, установленных п. 8 ст. 117 ТК ЕАЭС и п. 8 ст. 103 Федерального закона от 03.08.2018 № 289, в случае отказа иностранного контрагента от исполнения обязательств по поставке компонентов техоборудования. Это может использоваться импортёром для поиска альтернативных каналов поставок и внесения соответствующих изменений в решение о классификации оборудования.

Таким образом, совершенствование процесса принятия решений о классификации оборудования по указанным направлениям может упростить администрирование льгот по уплате НДС в отношении ввозимого в РФ техоборудования посредством конкретизации вопроса отнесения техоборудования к соответствующему перечню, ускорения процесса оформления необходимых документов.

Использованные источники:

- Таможенный кодекс Евразийского экономического союза // СПС «КонсультантПлюс».

- Постановление Правительства РФ от 30.04.2009 № 372 «Об утверждении перечня технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в Российской Федерации, ввоз которого на территорию Российской Федерации не подлежит обложению налогом на добавленную стоимость» // СПС «КонсультантПлюс».

- Постановление Правительства РФ от 09.05.2022 № 839 «О порядке предоставления тарифной льготы в виде освобождения от уплаты ввозной таможенной пошлины в отношении технологического оборудования, комплектующих и запасных частей к нему, сырья и материалов, ввозимых для исключительного использования на территории Российской Федерации в рамках реализации инвестиционных проектов, соответствующих приоритетному виду деятельности (сектору экономики) Российской Федерации, и об освобождении от предоставления обеспечения исполнения обязанности по уплате таможенных пошлин в отношении указанных товаров» // СПС «КонсультантПлюс».

- Приказ Минпромторга России от 04.05.2016 № 1424 «Об утверждении порядка подготовки предложений о внесении изменений в перечень технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в Российской Федерации, ввоз которого на территорию Российской Федерации не подлежит обложению налогом на добавленную стоимость» // СПС «КонсультантПлюс».

- Приказ ФТС России от 24.03.2022 № 194 «Об утверждении форматов документов, прилагаемых к заявлению о принятии решения о классификации товара, перемещаемого через таможенную границу Евразийского экономического союза в несобранном или разобранном виде, в том числе в некомплектном или незавершённом виде, ввоз или вывоз которого предполагается различными товарными партиями в течение установленного периода времени, и представляемых в электронном виде, а также особенностей формирования таких документов» // СПС «КонсультантПлюс».

- Информация ФТС России от 22.11.2022 «О порядке, сроках и преимуществах принятия решений о классификации многокомпонентного оборудования» // Онлайн- сервис Альта софт. URL: https://www.alta.ru/tamdoc/22bn0186/.

- Статистический сборник «Промышленное производство в России» [Электронный ресурс] М.: Росстат, 2023. URL: https://rosstat.gov.ru.

- Ежегодные сборники «Таможенная служба Российской Федерации» [Электронный ресурс] // Федеральная таможенная служба. URL: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii/.