Зуева Е.В.

ЗОЛОТОДОБЫВАЮЩАЯ ОТРАСЛЬ РОССИЙСКОЙ ФЕДЕРАЦИИ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫ

УДК 339.5

Е.В. Зуева, студент 3 курса, факультета таможенного дела, Российской таможенной академии

Научный руководитель – И.Н. Кирий, старший преподаватель кафедры таможенных доходов и тарифного регулирования Российской таможенной академии

Аннотация. Золотодобывающая промышленность является одной из отраслей экспортного лидерства Российской Федерации. В работе рассмотрена структура мирового рынка золота, их географическое распределение. Проведён обзор текущего положения в России данной отрасли, анализ динамики добычи в России и зарубежных странах, выявлены факторы развития отрасли. Сделаны выводы об угрозах, сдерживающих факторах и возможностях развития отечественной золотодобывающей промышленности.

Ключевые слова: золотодобывающая промышленность, золото, экспортное лидерство России, золотовалютные резервы.

Золотодобывающая промышленность России – практически единственный вид добычи полезных ископаемых, который производит драгоценный металл, противостоящий финансовым кризисам, поддерживающий стабильность развития экономики, защищающий от основных рисков и являющийся универсальным средством использования по многим направлениям.

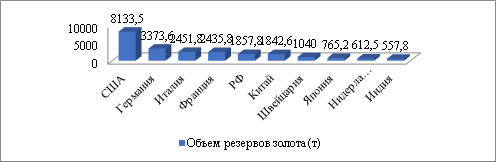

Представляется целесообразным для начала исследования, проанализировать мировые тенденции на рынке золота. На 10 крупнейших стран приходится около 70% общемировых запасов золота. Согласно данным Международного валютного фонда и Всемирного совета по золоту, опубликованным изданием Business Insider по объемам золотовалютных резервов Российская Федерация на 2021 год находилась на 5 месте (на февраль 2021 года у РФ в хранилищах лежит 1857,8 т).

Рис. 1. Страны-лидеры по запасам золота в 2021 г.

Любопытно, что географическая структура крупнейших стран-добытчиков золота отличается от государств, лидирующих по количеству его запасов. Здесь первое место занимает Китай (368,3 т), второе — Россия (331,1 т), затем идет Австралия (327,8 т), США (190,2 т) и Канада (170,6 т).

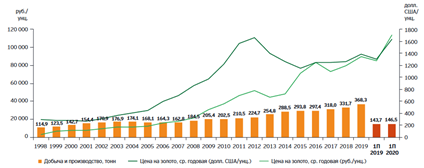

Суммарный объем добычи и производства золота в России непрерывно рос в период с 1998 года по 2021 год включительно. Так, например, по данным Союза золотопромышленников, в 2019 году этот показатель составил рекордные 368,3 тонны — относительно 2018 года прирост составил 11% и был достигнут в основном за счет роста производства золота из минерального сырья. В первой половине 2020 года по сравнению с аналогичным периодом прошлого года общее производство золота в России выросло на 1,9% также за счет роста производства из минерального сырья. Увеличение производства золота было обеспечено выходом ряда проектов на полную мощность, внедрением передовых технологий, модернизацией, а также запуском новых проектов.

Рис. 2. Историческая динамика объемов добычи и производства золота в России

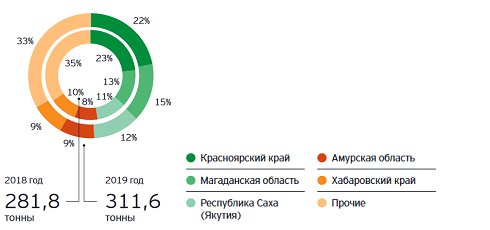

Добыча золота в 2019 году осуществлялась в 25 регионах России. При этом количество регионов с добычей свыше 1 тонны увеличилось с 13 в 2010 году до 16 в 2019 году, что свидетельствует о росте географической диверсификации отрасли.

Крупнейшим золотодобывающим регионом традиционно остается Красноярский край. В разные годы на втором месте были Амурская область (2011-2013 годы) и Чукотский автономный округ (2014-2016 годы). Однако в последние несколько лет второе место занимает Магаданская область, которая в 2017-2019 годах демонстрировала двузначные и одни из наибольших среди регионов темпы роста добычи золота — +22,3%, +12,4% и +24,7% соответственно. Столь существенный прирост в 2019 году (на 9,3 тонны) объясняется преимущественно выходом Наталкинского ГОКа на проектную мощность, который обеспечил рост производства золота на месторождении Наталка более чем в три раза (+8,5 тонны) по сравнению с годом ранее.

Значительный прирост добычи золота в 2019 году в Якутии (+7,2 тонны, или +24%), а также в Амурской области (+4,9 тонны, или +21%) относительно прошлого года связан с выходом рудника Гросс (Nord Gold SE) на плановую мощность, в результате чего производство золота на руднике выросло более чем в четыре раза (+6,2 тонны), и ростом производства золота на Маломырской ОФ (ГК «Петропавловск») более чем в два раза (+3,2 тонны).

Рис. 3. Пять основных золотодобывающих регионов России в 2020 году

Среди компаний и их проектов, которые внесли существенный вклад в рост общих объемов производства в 2019 году — первом полугодии 2020 года, можно отметить следующие:

1) Компания ПАО «Полюс» увеличила объем переработки руды на 16% в 2019 году, до 44,1 млн тонн. 2019 год стал первым годом, в течение которого Наталкинский ГОК работал на полной проектной мощности, переработав 11,2 млн тонн руды (25,5% от руды, переработанной всей группой), что на 77% выше показателя годом ранее. В первой половине 2020 года объем переработанной руды в целом по компании увеличился на 6% относительно аналогичного периода предыдущего года, до 22,5 млн тонн, в основном за счет роста переработки руды Наталкинской ЗИФ (+11%, или +542 тыс. тонн) и прочих активов.

2) ГК «Петропавловск» ввела мощности по переработке упорных концентратов Покровского автоклавно-гидро-металлургического комбината (Покровский АГК), который по итогам 2019 года произвел 5,6 тонны золота — 35% от золота, произведенного компанией в этом отчетном периоде. По данным Союза золотопромышленников, в первом полугодии 2020 года Покровский АГК увеличил объем переработки упорных концентратов почти в три раза, до 5,5 тонны золота.

3) Компания Nord Gold SE получила высокие результаты благодаря выводу на плановую мощность и перевыполнению плана по производству золота на руднике Гросс (8,1 тонны, или +36% от плана на 2019 год). В первой половине 2020 года по сравнению с аналогичным периодом 2019 года добыча золота на руднике Гросс выросла на 26%, до 130,5 тыс. унций (4,1 тонны).

В 2019 году было произведено 24,8 тонны золота в концентратах, что на 46% больше показателя годом ранее. В целом все предприятия показали рост производства, за исключением Тарынского ГОКа. Объем поставок золота в концентратах на зарубежные перерабатывающие и аффинажные заводы, преимущественно в Китай, составил более 14 тонн (или 4% от всего производимого в России золота) — на 15,8% больше, чем было экспортировано годом ранее. При этом на внутреннем рынке было реализовано 10,5 тонны золота в концентратах, что превышает показатель 2018 года более чем в два раза.

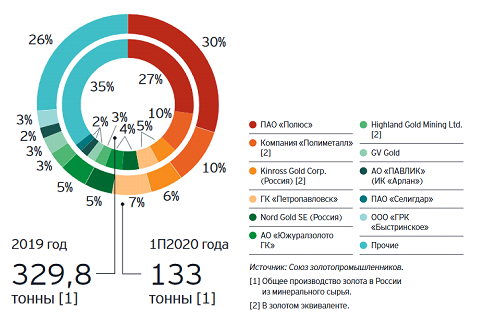

В 2021 году абсолютным рекордсменом по «золотому резерву» и производству является ПАО «Полюс», ежегодно добывающее более 80 т. В топ-7 в хронологическом порядке также входят Polymetal, Nordgold, Kinross Gold, «Южуралзолото», ГК «Петропавловск» и ПАО «Высочайший».

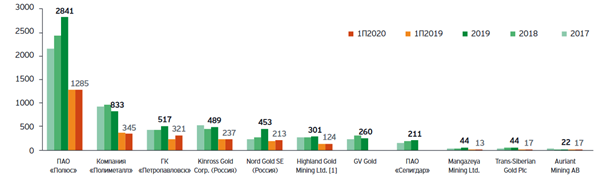

По результатам 2019 года количество золотодобывающих предприятий осталось практически на уровне прошлого года — 581 компания (в 2018 году — 577 компаний). Доля 10 ведущих золотодобывающих компаний составила 65% от общероссийской добычи золота в 2019 году и 74% — в первом полугодии 2020 года. Для сравнения, в 2018 году этот показатель составил 66%. Распределение объемов рынка добычи в 2019 году среди 10 крупнейших золотодобывающих компаний изменилось незначительно.

Рис. 4. 10 ведущих золотодобывающих компаний в России в 2019 году и первом полугодии 2020 года

Рис. 5. Динамика объемов добычи золота в России в 2017 году — первом полугодии 2020 года, тыс. унций.

Проставляется целесообразным в рамках данного исследования уделить особое внимание крупнейшему производителю золота в России и одной из пяти лидирующих глобальных золотодобывающих компаний, себестоимость производства, на предприятиях которой является одной из самых низких в мире — ПАО «Полюс». Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития. Основные предприятия размещены в золотодобывающих регионах Восточной Сибири и Дальнего Востока России. ПАО «Полюс» входит в десятку ведущих золотодобывающих компаний мира по объёму добычи и является одной из крупнейших в мире компаний по величине запасов.

Таблица 1

Основные показатели результатов деятельности ПАО «Полюс», млн. долл.

| Наименование | 2018 | 2019 | 2020 | 2020/2018, % |

| Производство золота, тыс. унций | 2440 | 2841 | 2766 | 113,4 |

| Реализация золота, тыс. унций | 2333 | 2878 | 2817 | 121,0 |

| Средневзвешенная цена реализации аффинированного золота, долл./унцию | 1265 | 1403 | 1786 | 141,2 |

| Выручка, млн. долл. | 2915 | 4005 | 4998 | 171,5 |

| Операционная прибыль, млн. долл. | 1524 | 2271 | 3066 | в 2,0 раза |

| Рентабельность по операционной прибыли, % | 52 | 55 | 61 | 117,3 |

| Прибыль за период, млн. долл. | 474 | 1944 | 1646 | в 3,5 раза |

| Базовая прибыль на акцию, долл. | 3,45 | 14,52 | 11,89 | в 3,4 раза |

| Скорректированная чистая прибыль, млн. долл. | 1326 | 1657 | 2332 | 175,9 |

| Рентабельность по скорректированной чистой прибыли, % | 45 | 41 | 47 | — |

| Скорректированный показатель EBITDA | 1865 | 2680 | 3690 | 197,9 |

| Рентабельность по скорректированному показателю EBITDA, % | 64 | 67 | 74 | — |

| Чистый операционный денежный поток | 1464 | 2174 | 3046 | в 2,1 раза |

| Капитальные затраты | 736 | 630 | 653 | 88,7 |

Следует отметить, несмотря на то, что компания продаёт более 90% произведённого золота нескольким основным покупателям, она не является экономически зависимой от них в связи с высоким уровнем ликвидности рынка золота. Основными покупателями золота компании являются Банк Открытие, Совкомбанк, Банк ВТБ.

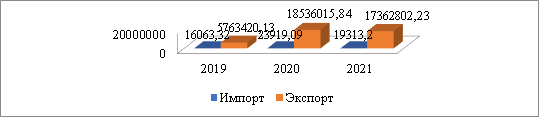

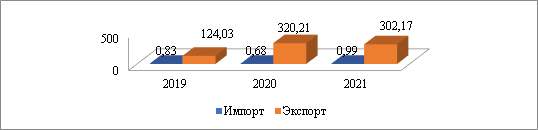

Касательно товарооборота золотом на Российском рынке, следует отметить, что экспорт существенно превалирует над импортом (например, в 2021 г в 899 раз суммарная стоимость экспорт была больше импорта). На рисунках 6 и 7 представлена динамика за 2019-2021 гг. в стоимостном и весовом эквиваленте. Наблюдался существенный рост объемов в 2020 г (более чем в 2,5 раза) и небольшой спад в 2021 г. Вероятно, данное снижение произошло из-за улучшения экономической ситуации после ограничений, связанных пандемией Covid-19.

Рис. 6. Динамика экспорта и импорта золота за 2019-2021 г. в стоимостном эквиваленте (тыс. долл.)

Рис. 7. Динамика экспорта и импорта золота за 2019-2021 г.

В завершении анализа текущего состояния данной отрасли необходимо выделить основополагающие проблемы, которые замедляют ее развитие и рост.

1) Привлечение инвестиций для развития золотодобывающей отрасли промышленности.

Главной проблемой для оценки инвестиционной привлекательности, можно считать большой временной разрыв между капитальными вложениями и финансовыми результатами. Более того, необходимо учитывать сложную специализацию деятельности, предприятий горнодобывающего сектора. Сложность и количество технических операций, начиная от добычи руды на карьере и заканчивая ее переработкой на обогатительной фабрике, весьма сложно анализировать без должного уровня квалификации. Простому инвестору, ранее не имевшему отношения к работе в данной отрасли, сложно оценить возможные риски, что значительно снижает инвестиционную привлекательность сектора. Также важно подчеркнуть, что инвесторы стремиться инвестировать, не столько в производителя драгметалла, сколько в готовую продукцию (золото, платина, серебро и т.д.). Так как здесь, инвестору нет необходимости изучать и анализировать огромный объем данных, несмотря на то, что акции производителей драгоценных металлов растут быстрее базового актива. Также важно отметить, что, не смотря на свою стабильность и растущий спрос, на данный сектор влияет серьезное количество факторов, экономических, политических и технологических, которые оказывают значительное влияние на финансовые показатели деятельности фирмы. Привлечение внешних инвестиций до сих пор остаются актуальными для небольших и средних предприятий. Особенно сейчас многие компании лишись финансировании из-за новых санкций и неустойчивой геополитической и экономической ситуации.

2) Недостаточная реализация капиталоемких проектов, надежность технико-экономических средств, внедрение передовых систем управления и отчетности со структурированными сигналами раннего предупреждения, позволяющими заблаговременно выявлять и эффективно минимизировать возможные риски.

3) Экологические проблемы. В России приступить к масштабному освоению техногенных образований мешает отсутствие правовой базы. Существенным сдерживающим фактором является и то, что такая приработка рассматривается крупными горнодобывающими предприятиями, прежде всего как способ долговременного хранения промышленных отходов и в меньшей степени как вторичные минеральные ресурсы.

4) Достаточно остро стоит проблема воспроизводства сырьевой базы золотодобывающих предприятий. Бюджетных средств не хватает для поисково-оценочных работ, которые завершаются открытием новых месторождений (то есть объем инвестиций в геологическую разведку не достаточный). Пока прирост запасов идет ща счет доразведки и переоценки старых месторождений, но это не может продолжаться долго.

5) Вызывают опасения в сфере лицензирования этап согласования всех видов проектов, прохождения экспертиз (включая Главгосэкспертизу), который, по мнению некоторых ученых, очень затянут. Таким образом, золото, является стратегическим ресурсом Российской Федерации, его главным резервным и страховым фондом. Золотодобывающая промышленность, не смотря на все трудности, остается одной из самых стабильных. Запасы золота, которые составляют государственный золотой резерв, входят в золотовалютный фонд страны, и характеризуют ее экономическую стабильность и устойчивость, а также способность выполнять долговые обязательства. И даже в рамках введенных санкций данная отрасль позволяет достаточно мягко их перенести.

Использованные источники:

- Аджимет Г. Х., Зиятдинова Н. Р. Оценка деятельности крупнейших золотодобывающих компаний России в условиях пандемии COVID-19 // Ученые записки Крымского инженерно-педагогического университета. № 3 (73). 2021. С. 36-44.

- Баринов Э.А., Лукашенко И.В. Рынок алмазов: современное состояние и перспективы развития // Ученые записки Российской Академии предпринимательства. 2018. Т. 17. № 1. С. 136-144.

- Краденых И.А. Стратегия эффективного развития золотодобывающих предприятий на основе консолидации бизнеса. // Вестник московского университета. Серия 6. Экономика. 2020. С.222-238.

- Слепнев А.Н. Инвестиционная привлекательность предприятия золтодобывающей промышленности // Global and regional research. №3. 2021. С. 74-84.

- Вестник золотопромышленника 2020 [Электронный ресурс] // URL: https://gold.1prime.ru/images/gold20210415.pdf.

- Союз золотопромышленников [Электронный ресурс] // URL: http://goldminingunion.ru/.

- Таможенная статистика внешней торговли [Электронный ресурс] // Федеральная таможенная служба. URL: http://stat.customs.gov.ru/analysis.

- Центробанк Российской Федерации. [Электронный ресурс] // URL: https://www.cbr.ru/.