Евдокимов Р.С.

ПЕРСПЕКТИВЫ ВЗАИМНОЙ АДМИНИСТРАТИВНОЙ ПОМОЩИ В УСЛОВИЯХ ЕАЭС

УДК 339.543

Р.С. Евдокимов, студент 5 курса факультета таможенного дела Российской Таможенной Академии

Научный руководитель – Громенко О.А., доцент кафедры управления Российской Таможенной Академии, кандидат экономических наук

Аннотация. В данной статье проведен анализ современных аспектов оказания взаимной административной помощи таможенными службами государств-членов ЕАЭС. На основании анализа выявлены перспективные направления развития взаимной административной помощи, оказываемой таможенными службами государств-членов ЕАЭС.

Ключевые слова: Международное таможенное сотрудничество, взаимная административная помощь таможенных органов, Евразийский экономический союз, информационный обмен, запросно-справочная работа.

Рассматривая понятие взаимной административной помощи в рамках ее оказания таможенными службами государств-членов Евразийского экономического союза (далее – ЕАЭС), следует обратить внимание на то, как данная форма (вид) таможенного сотрудничества охарактеризована с точки зрения законодательства. Согласно положениям статьи 373 Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС) взаимная административная помощь – это «действия таможенного органа одного государства-члена, совершаемые по поручению таможенного органа другого государства-члена или совместно с ним в целях обеспечения соблюдения международных договоров и актов в сфере таможенного регулирования, предупреждения и пресечения нарушений международных договоров и актов в сфере таможенного регулирования» [1]. Данное направление деятельности таможенных органов, в соответствии с ТК ЕАЭС, является одним из важнейших видов таможенного сотрудничества.

Информационный обмен между таможенными службами представляет собой основной, наиболее важный и распространенный вид оказания взаимной административной помощи, способствующий выполнению таможенными органами государств-членов ЕАЭС возложенных на них задач. Обмен информацией осуществляется как по инициативе таможенного органа государства-члена ЕАЭС, так и при получении запроса о предоставлении каких-либо сведений от таможенного органа другого государства-члена.

Информационный обмен стран, входящих в состав ЕАЭС осуществляется при помощи средств интегрированной информационной системы. Совокупность нормативно-правовой, организационной и технической информации, которой располагают государства-члены ЕАЭС, дает возможность реализовывать информационный обмен на межгосударственном уровне, что способствует упрощению и облегчению процессов в сфере таможенного дела. Среди средств, позволяющих осуществлять информационный обмен между таможенными службами государств-членов ЕАЭС является механизм единого окна, что способствует снижению объемов финансовых затрат и уменьшению сроков предоставления необходимой для таможенных служб информации.

Осуществление обмена данными на уровне, соответствующем актуальным условиям, формирующимся в сферах внешнеторговой деятельности и таможенного дела, подразумевает внедрение современных технологий в деятельность таможенных органов, в том числе и по направлению оказания взаимной административной помощи [2].

На сегодняшний день в работу таможенных органов государств-членов ЕАЭС внедряются и совершенствуются такие направления информационного обмена, как предварительное информирование и механизм «единого окна». В свою очередь механизм «единого окна» может быть использован при оказании взаимной административной помощи, что поспособствует повышению эффективности данного направления таможенного сотрудничества.

Применение в процессе оказания взаимной административной помощи механизма «единого окна» повышает эффективность обмена данными. Информация передается оперативно в стандартизированном виде, что положительно сказывается на результативности проведения таможенного контроля и на упрощении операций, связанных с перемещением товаров и транспортных средств через таможенную границу ЕАЭС, а также способствует противодействию нарушениям законодательства в сфере таможенного дела. Более того использование механизма «единого окна» представляет собой один из наиболее эффективных способов устранения несоответствий в процесс получения доказательств, необходимых для расследования правонарушений, связанных перемещением товаров и транспортных средств черед таможенную границу.

Исходя из сказанного выше следует, что механизм «единого окна» позволяет таможенным администрациям государств-членов ЕАЭС использовать в своей работе стандартизированную информацию, облегчающую проведение расследования правонарушений в области таможенного дела. При этом, применение указанного механизма оказывает положительное влияние на уменьшение сроков получения информации, необходимой для целей взаимной административной помощи. Использование механизма «единого окна» способствует существенному повышению эффективности обмена информацией между уполномоченными органами власти государств-членов ЕАЭС в процессе оказания взаимной административной помощи.

Более того, следует подчеркнуть возможность использования в работе таможенных органов данных, полученных путем применения формата «запросной технологии». Суть указанной технологии заключается в том, что запрос о предоставлении информации, содержащей сведения из экспортной декларации, в иностранную таможенную службу будет направляться автоматически на этапе после выпуска товаров.

Таким образом, совершенствование таможенными службами государств-членов ЕАЭС оказания взаимной административной помощи путем проведения цифровизации процессов в работе таможенных органов позволит как повысить эффективность и уменьшить издержки участников ВЭД, так и достичь более масштабных результатов по упрощению процедур торговли.

Также следует сказать, что в контексте оказания взаимной административной помощи при возникновении необходимости получения определенных сведений и документов, которыми не располагает таможенный орган государства-члена ЕАЭС, но которые имеются у таможенного органа другого государства-члена, может быть сформирован запрос в соответствующую таможенную службу о предоставлении указанных сведений. Взаимное направление запросов о предоставлении информации может осуществляться как между территориальными, так и между центральными таможенными органами государств-членов ЕАЭС (в случае, если таможенный орган, имеющий требующиеся сведения не известен).

Рассматривая запросную работу как одно из важнейших направлений взаимной административной помощи, следует сказать, что в структуре ЦА ФТС России существуют два подразделения, отвечающие за ее осуществление:

1. Главное управление по борьбе с контрабандой (далее – ГУБК), осуществляющее таможенное сотрудничество по вопросам, касающимся дел об административных правонарушениях и уголовных преступлениях, деятельность которого в части направления запросов регламентирована Приказом ФТС России от 21.08.2018 № 1315 «Об утверждении Инструкции о подготовке и направлении запросов о правовой помощи по делам об административных правонарушениях, международных запросов в связи с проведением проверок по делам и материалам, находящимся в производстве оперативных подразделений таможенных органов Российской Федерации, исполнении запросов таможенных служб, компетентных органов иностранных государств и международных правоохранительных организаций» [3];

2. Управление таможенного сотрудничества (далее – УТС), осуществляющее запросно-справочную работу, требования к которой установлены Приказ ФТС России от 09.12.2011 № 2490 (ред. от 03.09.2018) «Об утверждении Инструкции о порядке подготовки и исполнения международных запросов, не относящихся к делам об административных правонарушениях и не связанных с проведением оперативных проверок» [4].

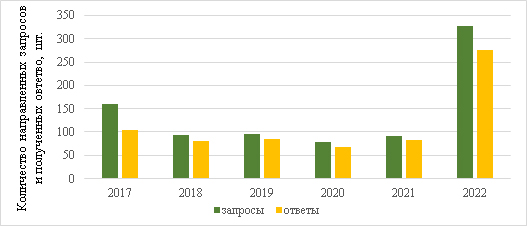

Рассматривая статистические показатели запросной работы, важно обратить внимание на то, что таможенные службы государств-членов ЕАЭС исполняли направляемые ФТС России запросы стабильно не менее чем в 80 % случаев. Такое значение показателя полученных ответов сохраняется, начиная с 2018 года, когда ФТС России были приняты меры, направленные на усовершенствование запросно-справочной работы и развитие международного таможенного сотрудничества, что несомненно говорит об эффективности таких мер, а также о положительном влиянии взаимодействия таможенных служб в рамках интеграционного объединения на развитие сотруднических отношений. Статистика общего количества запросов, направляемых в таможенные службы государств-членов ЕАЭС представлена на рисунке 1.

Рис. 1. Общее число запросов, направленных в таможенные службы государств-членов ЕАЭС за 2017 – 2022 гг.

В контексте осуществления запросной работы весьма перспективным направлением взаимодействия таможенных служб государств-членов ЕАЭС является проведения встреч и организации рабочих групп для обсуждения актуальных вопросов и проблемных аспектов в сфере оказания взаимной административной помощи [5]. Указанное направление взаимодействия может выступать стимулом к повышению мотивации и ответственности сторон в вопросах осуществления запросной работы. Проведение указанных мероприятий позволит ФТС России реализовывать свои интересы в осуществлении взаимной административной помощи на международном уровне, согласовывая их с интересами иностранных таможенных служб, в том числе таможенных служб государств-членов ЕАЭС, а также перенимать и внедрять в свою деятельность наилучшие практики пресечения и расследования таможенных правонарушений.

Таким образом, рассмотренные в статье перспективные направления развития оказания взаимной административной помощи в условиях ЕАЭС можно разделить на две категории:

1. Информационное направление: применение механизма «единого окна», развитие запросной технологии. 2. Организационное направление: проведение встреч и мероприятий в рамках деятельности рабочих групп и площадок для обсуждения актуальных вопросов в сфере взаимной административной помощи.

Использованные источники:

- Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // URL: http://www.pravo.gov.ru.

- Лаптев Р.А. Исследование сотрудничества таможенных служб в рамках интеграции ЕАЭС в мировую экономику в качестве самостоятельного субъекта // Социально-экономические и правовые основы инновационного развития: сборник научных статей. Пенза, 2018. С. 143 – 150.

- Приказ ФТС России от 21.08.2018 № 1315 «Об утверждении Инструкции о подготовке и направлении запросов о правовой помощи по делам об административных правонарушениях, международных запросов в связи с проведением проверок по делам и материалам, находящимся в производстве оперативных подразделений таможенных органов Российской Федерации, исполнении запросов таможенных служб, компетентных органов иностранных государств и международных правоохранительных организаций» // URL: http://www.pravo.gov.ru.

- Приказ ФТС России от 09.12.2011 № 2490 (ред. от 03.09.2018) «Об утверждении Инструкции о порядке подготовки и исполнения международных запросов, не относящихся к делам об административных правонарушениях и не связанных с проведением оперативных проверок» // URL: http://www.pravo.gov.ru.

- Приказ ФТС России от 27.09.2012 № 1948 «Об утверждении Положения об организации и порядке осуществления международной деятельности ФТС России».