Захарова К.А., Зезюльчик А.М.

АКТУАЛЬНЫЕ ВОПРОСЫ ВЗЫСКАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

УДК.339.56

К.А. Захарова, А.М. Зезюльчик, студенты 3 курса факультета таможенного дела, Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии

Научный руководитель – Т.Б. Толстихина, научный руководитель, заведующий кафедрой ТДиТР, Санкт-Петербургский имени В.Б. Бобкова филиал РТА, кандидат экономических наук, доцент

Аннотация. В статье проанализированы цели и задачи взыскания таможенных платежей, основные случаи возникновения задолженности по уплате таможенных платежей, виды и способы взыскания таможенных платежей, статистика погашенной задолженности по уплате таможенных платежей и пеней за 2018-2022 годы, а также предложены рекомендации по повышению эффективности деятельности таможенных органов в части взыскания таможенных платежей.

Ключевые слова: таможенные платежи, взыскание, виды взыскания, случаи взыскания, способы взыскания, пени, задолженность.

В современных экономических условиях роль таможенного регулирования, качественного таможенного администрирования имеет приоритетное значение для эффективного развития внешнеэкономической деятельности как в государствах-членах Евразийского экономического союза в целом, так и в Российской Федерации, в частности.

Мировая экономика в настоящее время постепенно входит в новое русло глобальной интеграции, интернационализации и взаимозависимости стран. Одним из направлений ее развития сегодня является расширение торгово-экономического сотрудничества, что одновременно способствует пополнению государственного бюджета страны за счет соблюдения таможенных процедур и своевременной уплаты таможенных платежей, но и создает дополнительные угрозы, тесно связанные с незаконным проникновением товаров на таможенную территорию стран. На сегодняшний день приоритетными задачами Федеральной таможенной службы (далее – ФТС России) являются обеспечение собираемости таможенных платежей, совершенствование таможенного администрирования, создание благоприятных условий для развития внешнеэкономической деятельности.

В стратегии развития таможенной службы до 2030 г содержатся цели и задачи в сфере обеспечения полноты и своевременности уплаты таможенных платежей, которые достигаются, в том числе за счет осуществления взыскания и применения превентивных мер, направленных на недопущение нарушения законодательства в сфере таможенного дела, приводящих к доначислениям таможенных платежей, пеней, штрафных санкций.

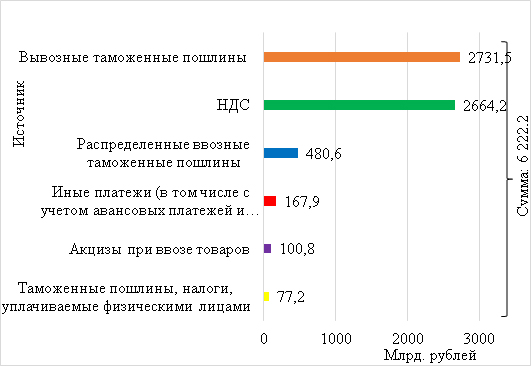

Таможенные органы РФ на постоянной основе осуществляют совершенствование инструментов и механизмов администрирования таможенных платежей. На данный момент времени таможенно-тарифная политика России обеспечивает пополнение доходной части федерального бюджета (рис. 1), защиту отечественных производителей продукции и участников внешнеторговой деятельности, адаптированных к международным стандартам.

Рис.1. Источники доходов федерального бюджета, администрируемых таможенными органами на 2022 год [1]

На рисунке 1 приведены данные по источникам дохода федерального бюджета, администрируемым таможенными органами. Согласно представленной диаграмме основными источниками таможенных доходов, практически в равной степени, являются вывозные таможенные пошлины и НДС. Такое распределение обусловлено тем, что ставки вывозных таможенных пошлин установлены выше на товары, ценность реализации которых на территории РФ имеет высокое значение. Что касается НДС, то в основном причиной этого является зависимость базы его исчисления от таможенной стоимости и таможенной пошлины ввозной, а также ставки в 10% и 20%.

К показателям, которые наиболее объективно отражают полноту взимания таможенных платежей, являются общая задолженность по уплате таможенных платежей и показатель эффективности взыскания задолженности по уплате таможенных платежей и пеней (табл. 1) [2].

Таблица 1

Погашение задолженности по уплате таможенных платежей с учетом пеней 2018-2022 гг., млрд. руб. [1]

| Наименование показателя | 2018 | 2019 | 2020 | 2021 | 2022 |

| Общая задолженность: | 13,49 | 22,19 | 23,87 | 41,63 | 74,49 |

| по уплате таможенных платежей | 11,39 | 20,70 | 22,21 | 38,52 | 70,52 |

| по уплате пеней | 1,1 | 1,48 | 1,65 | 3,11 | 3,97 |

| Взыскано: | 5,3 | 9,27 | 11,7 | 17,0 | 29,4 |

| в счет уплаты таможенных платежей | 4,3 | 7,2 | 9,1 | 15,6 | 26,2 |

| в счет уплаты пеней | 1,0 | 2,07 | 2,6 | 1,4 | 3,2 |

| Доля взысканных средств от общей суммы задолженности, % | 39,3 | 41,8 | 49 | 40,8 | 39,5 |

Исходя из данных табл.1 можно заметить, что общая задолженность по уплате таможенных платежей имеет тенденцию к увеличению с каждым годом. В 2022 году задолженность выросла в 5,5 раз по сравнению с 2018, что говорит об увеличении эффективности работы таможенных органов в том числе за счет внедрения новых программ, способствующих обнаружению нарушений со стороны недобросовестных участников внешнеторговой деятельности. Также необходимо отметить тот факт, что из общей суммы задолженности по уплате таможенных платежей, примерно 40% взыскано ежегодно в периоде 2018-2022 гг., кроме 2020 года – 49%.

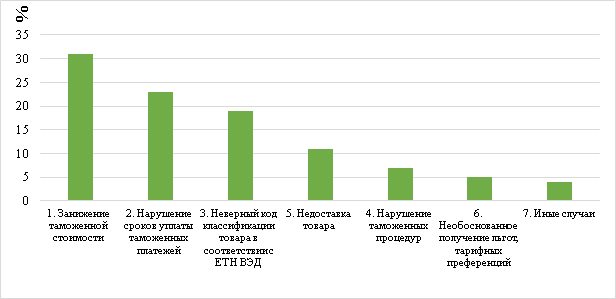

Образование задолженности происходит по разным причинам. На рис. 2 представлены наиболее частые случаи взыскания в 2022 году, требующие применения такой процедуры как взыскание, на основании которых сделаны следующие выводы. Первое место среди перечисленных случаев занимает занижение таможенной стоимости с долей 31%.

Рис. 2. Наиболее частые случаи взыскания задолженности по уплате таможенных платежей за 2022 год [1]

Занижение таможенной стоимости является распространённой проблемой среди недобросовестных участников внешнеэкономической деятельности. Далее стоит выделить второй случай – нарушение сроков уплаты таможенных платежей, доля которого составляет 23%. И на третьем месте – неверный код классификации товаров в соответствии с ТН ВЭД ЕАЭС с долей 19%.

Кроме того, необходимо особо отметить, что в целях увеличения оперативности и эффективности применения процедуры взыскания задолженности в 2022 году ФТС России: направлено 96% уведомлений о неуплаченных таможенных платежах плательщикам через Личный кабинет участника ВЭД; направлено в ФССП России в электронном виде порядка 10 тыс. постановлений; осуществлен переход на 100% электронное взаимодействие с ФСБ России в рамках принятия и отмены ограничений на въезд иностранных должников в Российскую Федерацию; реализована технология автоматического принятия корректировки ДТ на оплату задолженности [1]. Вдобавок к вышесказанному общая сумма погашенной задолженности по уплате таможенных платежей и пеней уже за январь-март 2023 года составляет 12 046 233 558,99 руб., из них: сумма погашенной задолженности по уплате таможенных платежей – 10 322 728 586,17 руб., сумма погашенной задолженности по уплате пеней – 1 723 504 972,82 руб., что свидетельствует как и об эффективной работе лиц уполномоченных осуществлять взыскание задолженностей по уплате таможенных платежей.

Таким образом, взыскание таможенных и иных платежей обеспечивает выполнение целевого показателя в рамках фискальной функции. С этой целью взыскание таможенных платежей производится: – до выпуска товаров; после выпуска товаров; в части штрафов по таможенным правонарушениям; в иных случаях [3].

Запускается механизм взыскания таможенных платежей после выпуска товаров в случае неисполнения уведомления в установленный срок в рамках принудительного и/или бесспорного взыскания [4, 5].

Взыскание таможенных платежей осуществляется таможенными органами по факту обнаружения неисполнения или ненадлежащего исполнения обязанности по уплате таможенных платежей [6].

Определяющим документом в части развития мер по совершенствованию таможенного администрирования в части контроля за правильностью начисления и своевременного исполнения обязанности по уплате таможенных и иных платежей участниками внешнеэкономической деятельности является также Стратегии развития таможенной службы Российской Федерации до 2030 года. Так, в предыдущем 2022 году осуществлен переход на электронное взаимодействие таможенных органов с кредитными организациями при взыскании задолженности. преимущества которого очевидны. В 2022 году доля документов, применяемых в электронном виде при взыскании таможенных и иных платежей составила 79% [1].

Чтобы добиться большего процента своевременной уплаты таможенных платежей можно предложить такое решение, как усовершенствование контакта таможенных органов с декларантом путём взаимодействия на информационной стадии Подводя итог, необходимо особо отметить, что процедура взыскания таможенных и иных платежей выступает как фискальный инструмент таможенных органов, применяемый по факту обнаружения неисполнения или ненадлежащего исполнения обязанности по уплате таможенных платежей к участнику внешнеэкономической деятельности в целях обеспечения их прогнозных показателей. Основными причинами использования процедуры взыскания выступает недобросовестное отношение участников внешнеторговых отношений к нормам, установленным таможенным законодательством, а именно преднамеренное занижение таможенной стоимости товаров при их декларировании, нарушение сроков и неисполнение обязанности их уплаты.

Использованные источники:

- Официальный сайт Федеральной таможенной службы Российской Федерации // URL: https://customs.gov.ru/.

- Филлипов М.И., Мосеенкова А.О., Петрушина О.М. Актуальные вопросы администрирования таможенных платежей. 2019. // URL: https://elibrary.ru/item.asp?id=41591893.

- Чепурная И.В., Холкина М.Г. Взыскание таможенных пошлин и налогов на современном этапе: Таможенно-правовой и гражданско-правовой аспекты // Таможенная политика России на Дальнем Востоке. 2021. №2 (95). // URL: https://cyberleninka.ru.

- Килина И.П., Шошкина К.Н. Анализ деятельности таможенных органов по взысканию задолженностей по уплате таможенных платежей // Таможенное дело и внешнеэкономическая деятельность компаний. 2020. // URL: http://customs.esrae.ru.

- Таможенный Кодекс Евразийского экономического Союза. // URL: https://www.alta.ru/codex-2018/contents.

- Федеральный закон от 03.08.2018 N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации». // URL: http://www.consultant.ru.