Слугина М.С., Тавакалян М.А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ИДЕНТИФИКАЦИИ И КЛАССИФИКАЦИИ В СООТВЕТСТВИИ ТН ВЭД ЕАЭС ПРОДУКТОВ ПИВОВАРЕНИЯ

М.С. Слугина, М.А. Тавакалян, студенты 2 курса, факультета таможенного дела, Российской Таможенной Академии

Научный руководитель – С.М. Жукова, доцент кафедры товароведения и таможенной экспертизы Российской таможенной академии, кандидат технических наук

Аннотация. В статье рассмотрены проблемы идентификации фруктового (вишнёвого) пива, терминологии в нормативных актах, а также предложены пути решения данных проблем.

Ключевые слова: продукты пивоварения, фруктовое (вишнёвое) пиво, идентификация в таможенных целях, ТН ВЭД ЕАЭС, Комитет по гармонизированной системе.

Проблема правильной идентификации и классификации товаров всегда является актуальной, особенно это касается алкогольной продукции, пользующейся большой популярностью в стране. В последние годы значительно увеличился ассортимент алкогольных напитков, в особенности пива. Идентификация таких новых продуктов как порошковое пиво и фруктовое пиво, несомненно, вызывает затруднения у двух сторон внешнеэкономических отношений. Важно правильно определить код ТН ВЭД ЕАЭС, так как это напрямую влияет на ставку таможенной пошлины.

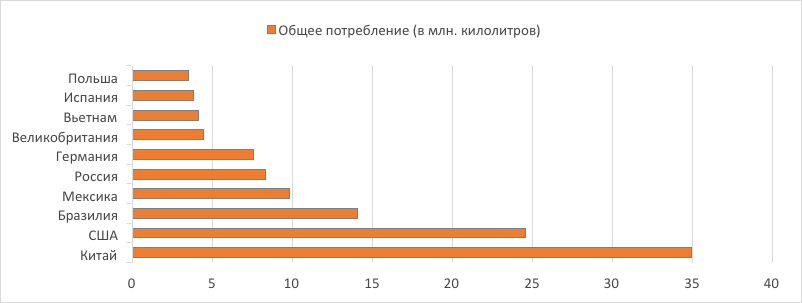

Согласно Оксфордскому справочнику, пиво – третье по популярности напиток в мире — оно уступает лишь воде и чаю. Пиво потребляется по всему миру и объем его потребления огромен (рис.1) [1].

Рис.1 Топ-10 стран по потреблению пива

Однако стоит отметить, что если рассматривать потребление на душу населения (рис.2), тогда можно сделать вывод, что больше всего его пью в Европе [1]. Что касается России, ее место в этом рейтинге – 30 месте.

Рис.2 Топ-10 стран по потреблению пива на душу населения

Потребление пива по регионам России также обширно, как и в мире, наибольшее количество потребляют в северных регионах нашей страны.

Рис.3 Топ-10 регионов России по потреблению пива

Рассмотрим материалы судебной практики. Декларантом были заявлены товары (см. табл.1) — пиво, декларируемые кодами ТН ВЭД ЕАЭС 2203 00 010 0 и 2203 00 090 0 [2].

Таблица 1

Анализ материалов судебного дела № А40-287518/23-144-2203

| Признаки сравнения | Декларант | Таможенный орган |

| ООО «ФОРЕЙН БРЕНДС» | Центральная акцизная таможня | |

| Вид товара | Пиво | Пивной напиток |

| Классификационный код ТН ВЭД ЕАЭС | 2203 00 010 0 Пиво солодовое — в сосудах емкостью 10 л. или менее — в бутылках 2203 00 090 0 Пиво солодовое — в сосудах емкостью 10 л или менее — прочее | 2206 00 590 1 Напитки прочие сброженные (например, сидр, сидр грушевый, напиток медовый, сакэ); смеси из сброженных напитков и смеси сброженных напитков и безалкогольных напитков, в другом месте не поименованные или не включенные — прочие — неигристые, в сосудах емкостью — 2л или менее —- прочие —— с фактической концентрацией спирта не более 7 об.% 2206 00 390 1 Напитки прочие сброженные (например, сидр, сидр грушевый, напиток медовый, сакэ); смеси из сброженных напитков и смеси сброженных напитков и безалкогольных напитков, в другом месте не поименованные или не включенные — прочие — игристые — прочие —- с фактической концентрацией спирта не более 7 об.% 2206 00 890 1 Напитки прочие сброженные (например, сидр, сидр грушевый, напиток медовый, сакэ); смеси из сброженных напитков и смеси сброженных напитков и безалкогольных напитков, в другом месте не поименованные или не включенные — прочие — неигристые, в сосудах емкостью — более 2 л —- прочие —— с фактической концентрацией спирта не более 7 об.% |

| Ставка таможенной пошлины | 0,018 Евро/л | 12,5% |

| Результаты экспертизы | Товары представляют собой алкогольную продукцию с содержанием минимального объема пива (сусла менее 40%) и сахаросодержащих продуктов, плодового и иного растительного сырья, продуктов их переработки, ароматических и вкусовых добавок | Товар идентифицирован как пивной напиток с добавлением продуктов переработанных плодов вишни/вишневого сырья (предположительно, вишневого сока) |

| Технология производства | Товар получен в результате брожения пивного сусла из зернопродуктов, пивоваренного хмеля, хмелепродуктов с применением сахаросодержащих продуктов, плодово-ягодного и растительного сырья, продуктов их переработки, вкусоароматических добавок. В процессе изготовления подвергся двойному брожению | Товар получен в результате смеси из сброженных напитков и смеси сброженных напитков и безалкогольных напитков (сока). После сборожения был добавлен фруктовый сок (вишнёвый). Повторной обработки не подвергался |

| Признаки сравнения | Декларант | Таможенный орган |

| ООО «ФОРЕЙН БРЕНДС» | Центральная акцизная таможня | |

| ОПИ | 1, 6 | 1,6 |

| Вывод | Суд не соглашается с позицией таможенного органа. Считает, что общество верно, классифицировало спорный товар согласно кодам 2203 00 010 и 2203 00 090 ТН ВЭД ЕАЭС | |

Из анализа, представленных в таблице данных видно, что центральная акцизная таможня не сочла правильными заявленные коды и классифицировала товары ТН ВЭД ЕАЭС 2206 00 590 1, 2206 00 890 1 и 2206 00 390 1. Не согласившись с указанными таможенным органом кодами ТН ВЭД ЕАЭС, Заявитель обратился в суд. Обосновывая выбранные коды, Заявитель указывает, что ввезенный им товар представляет собой пиво. В свою очередь, таможенный орган утверждает, что ввезенный товар получен в результате смеси из сброженных напитков и смеси сброженных напитков и безалкогольных напитков (сока) [2]. Возник спор на уровне позиций ТН ВЭД ЕАЭС [3].

Таможенным органом была назначена экспертиза. В заключении таможенного эксперта товар идентифицирован как пивной напиток с добавлением продуктов переработанных плодов вишни/вишневого сырья, что соответствует определению «пивной напиток» согласно ГОСТ Р 55292-2012 [4]

В качестве доказательств обществом было предъявлено заключение специалистов АНО «СЕВЕРО-ЗАПАДНЫЙ ЭКСПЕРТНО-ПРАВОВОЙ ЦЕНТР», согласно которому представленные контрольные образцы товаров относятся к категории «специальное пиво», «пивные напитки» ввиду специфики их сырьевого состава [2].

Согласно, рекомендациям Комитета по гармонизированной системе по конкретным товарам принятым на 72 сессии, состоявшейся с 18 по 27 сентября 2023 года фруктовое (вишневое пиво) классифицируется по коду 2203 [5]. Фруктовое пиво, полученное в результате процесса двойного брожения, описанного следующим образом:

— сначала сусло-основу оставляют бродить;

— после первого брожения добавляются другие ингредиенты (фруктовый сок, сахар, ароматизаторы и т.д.);

— смесь перебродившей основы сусла и других ингредиентов снова подвергается брожению (второе брожение). Органолептические характеристики (вкус, запах и т.д.) соответствуют пиву.

Следует подчеркнуть, что 72-я сессия Комитета по гармонизированной системе по конкретным товарам состоялась после решения №РКТ-10009000-23/000538 от 06.09.2023. Таможенные органы не могли знать о рекомендации классификации товара под 2203 позицией.

Согласно пояснению (1 том пояснений ТН ВЭД ЕАЭС) к товарной позиции 2203 пиво — алкогольный напиток, получаемый путем сбраживания жидкости (сусла), приготовленной из осоложенного зерна (чаще всего ячменя или пшеницы), воды и (обычно) хмеля. Добавление хмеля придает напитку горьковатый привкус и аромат, улучшает его сохраняемость. Во время брожения иногда добавляют вишню или прочие вкусо-ароматические вещества [6]. Причем определение термина «пиво» отличается в ГОСТ 31711-2012 «Пиво. Общие технические условия» [7] и пояснениях к ТН ВЭД ЕАЭС. Согласно ГОСТ нельзя идентифицировать товар как пиво, в то время как в пояснениях к ТН ВЭД ЕАЭС наоборот допускается использование в составе «пива» добавок в виде фруктовых и вкусо-ароматических веществ. Декларант ссылался на пояснения ТН ВЭД ЕАЭС, а таможенный эксперт на ГОСТ 31711-2012. Данное противоречие в нормативных актах создает затруднения в идентификации и классификации товара для обеих сторон внешнеэкономических отношений.

В современных ГОСТ отсутствует понятие второго (двойного) брожения. Даже в еще не введенном в действие ГОСТ 31495-2021 «Пиво специальное. Общие технические условия» есть только упоминание нескольких способов обработки пива, что не дает четкого понимания способ приготовления специального пива [8]. Также нет четкого разграничения в пояснениях к ТН ВЭД ЕАЭС.

Таким образом, в результате анализа судебной практики выявлена следующая проблема – отсутствие в нормативных актах понятия второго (двойного) брожения, четкого определения термина, соответствующего фруктовому (вишневому) пиву в пояснениях к ТН ВЭД ЕАЭС. В качестве решения данной проблемы можно предложить создание электронной базы, объединяющей решения о классификации товаров в соответствии с ТН ВЭД ЕАЭС, заключения таможенных экспертов, материалы судебной практики по однородным группам (видам) товаров. Такого рода база данных может предоставлять должностным лицам таможенных органов быстрый доступ к необходимым материалам, а также выступать в качестве электронного помощника, способного анализировать информацию о товаре и указывать на особые свойства товара в режиме всплывающих подсказок. Также необходимо дополнить Пояснения к ТН ВЭД ЕАЭС более подробными идентификационными признаками (в том числе особенностями технологии производства) пива с добавлениями фруктовых соков и других компонентов и определить случаи, при которых такого рода товары будут классифицироваться в товарные позиции 2203 и 2206.

Использованные источники:

- Исследование объема потребления пива в мире за 2021 год [Электронный ресурс] URL: https://www.kirinholdings.com/jp/.

- Решение Арбитражного суда города Москвы от 23.03. 2024 по делу №А40-287518/23-144-2203 [Электронный ресурс] URL: https://vk.com/doc180534337_675860390?hash=7q3CQ81DiZqlXlZBinS5akBmkM0hQL8kZgZBIuMit9s&dl=2M6a6P0i9w2W904CBPCjfpf08xrXbJUpSLCTxHxNOtD.

- Единый таможенный тариф Евразийского экономического союза // Решение Совета. Евразийской экономической комиссии от 14 сентября 2021 г. № 80- М.: Российской газеты., 2021.

- ГОСТ Р 55292-2012 «Напитки пивные. Общие технические условия» — М.: Стандартинформ, 2012.

- The 72nd Session of the World Customs Organization (WCO) Harmonized System Committee (HSC) [Электронный ресурс] // Официальный интернет-портал Комитета по Гармонизированной системе URL: https://www.wcoomd.org/en/media/newsroom/2023/october/successful-conclusion-of-the-72nd-session-of-the-harmonized-system-committee.aspx.

- Пояснения к единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза том I // Рекомендация Коллегии Евразийской экономической комиссии от 07.11.2017 N 21 — М.: Российской газеты., 2017.

- ГОСТ 31711-2012 «Пиво. Общие технические условия» — М.: Стандартинформ, 2013.

- ГОСТ 31495-2021 «Пиво специальное. Общие технические условия» — М.: Стандартинформ, 2021.