Бех А.П.

КЛЮЧЕВЫЕ ТЕХНОЛОГИЧЕСКИЕ ПРОЦЕССЫ, ОБЕСПЕЧИВАЕМЫЕ ЭЛЕКТРОННЫМИ ТАМОЖНЯМИ

УДК 339

А.П. Бех, студент факультета таможенного дела Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии

e-mail: sw-anb@mail.ru

Научный руководитель – В.А. Кондрашова, доцент кафедры информатики и информационных таможенных технологий, кандидат экономических наук

Аннотация. В статье рассматриваются основные технологические процессы, которые реализуются возможностями электронных таможен с целью повышения эффективности таможенного контроля через сокращение времени таможенного оформления и минимизацию бумажного документооборота

Ключевые слова: электронная таможня; технология; электронный документооборот; автоматическая регистрация; автоматический выпуск; удаленный выпуск товаров; взаимодействие

К ключевым технологическим процессам, которые обеспечиваются электронными таможнями, с учетом их направленности и сквозной организованности можно отнести технологии автоматической регистрации и автоматического выпуска электронных деклараций на товары, удаленный выпуск товаров.

Ядром, которое формирует базу реализации технологических процессов электронных таможен, является совокупность процессов работы с документами – электронный обмен данными. Обмен электронными документами, включающий коммерческие, транспортные, и др. стал неотъемлемой частью процесса декларирования и выпуска товара. Электронный документооборот характеризуется следующими особенностями: документы должны быть формализованы с использованием формата XML и заверены электронной подписью. Субъектами электронного обмена данными являются центры электронного декларирования (далее – ЦЭД), таможни и посты фактического контроля (далее – ТФК) и участники внешнеэкономической деятельности (далее – ВЭД). Взаимодействие субъектов осуществляется посредством направления друг другу различных запросов в ходе проведения таможенных операций, предоставления ответов на них, а также сообщений.

В целях оптимизации электронного обмена информацией ФТС России предлагает использование «Личного кабинета участника ВЭД» – автоматизированной подсистемы (далее – АПС) для персонифицированного информационного взаимодействия участника ВЭД с таможенными органами. В состав АПС «Личный кабинет участника ВЭД» входит более 80 сервисов. Благодаря широкому функционалу подходит для работы в нем юридических, а также и физических лиц. Для юридических лиц доступны функции выгрузки и хранения документов в электронном архиве документов декларанта (далее – ЭАДД), формирования запросов и получение уведомлений от таможенных органов [1, с. 93]. ЭАДД – хранилище комплектов документов в формате XML, на основе которых заполняется декларация на товары. Электронные декларации на товары, декларации таможенной стоимости в целях их безошибочного открытия и просмотра в АИС «АИСТ-М» также конвертируются и отправляются в таможенные органы в формате XML.

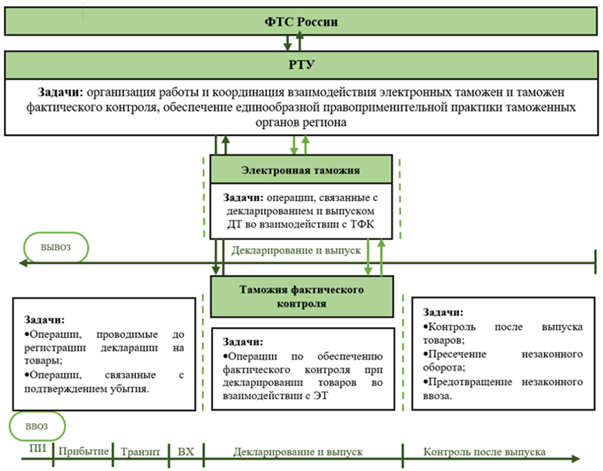

На основе применения электронного обмена данными становится возможным функционирование технологии удаленного выпуска товаров (далее – ТУВ). Концепция ТУВ подразумевает разграничение контроля перемещаемых через таможенную границу товаров на документальный и фактический контроль, который осуществляется за счет таможен и постов фактического контроля [2, с. 64]. Шкала процессов вместе с определением задач таможенных органов на каждом этапе перемещения товаров через таможенную границу представлена на рис.1.

Рис.1.Таможенные операции и задачи таможенных органов в условиях их реформирования

Как следует из схемы, ответственность за организацию и координацию работы и взаимодействия электронных таможен и ТФК закреплена за соответствующими региональными таможенными управлениями. Основные задачи электронных таможен в виде выполнения таможенных операций стоят на этапе декларирования и выпуска товаров, в то время ТФК соответствующие задачи выполняют на этапе прибытия товаров, на этапе декларирования и выпуска товаров. Следовательно, функционирование электронной таможни сопряжено с постоянным взаимодействием со всеми подразделениями, входящими в структуру таможенных органов.

Схема взаимодействия таможенных органов в рамках ТУВ включает в себя не только ЦЭД и ТПФК, но и участников ВЭД. Если алгоритм совместной работы ЦЭД и ТПФК определен нормативно-правовыми актами ФТС России, а в процессе работы между ними осуществляется обмен запросами, то в отношении участника ВЭД механизм коммуникации с таможенными органами не сформирован в полной мере. Предполагается, что посредством использования АПС «Личный кабинет участника ВЭД» декларант может подать электронную декларацию на товары, а также получить всю необходимую информацию о процессе выпуска товара. Однако, в настоящее время участник ВЭД даже при использовании коммерческих программных средств для работы с декларациями нередко остается в неведении: не уведомляется о начале проверки документов, получает отказ в автоматическом выпуске декларации с отсутствием причины, а, следовательно, не может принять оперативные меры по ее корректировке из-за отсутствия канала связи с таможенным органом. Следовательно, можно выделить такие проблемы как несовершенство нормативно-правовой базы, регламентирующей взаимодействие таможенных органов и участников ВЭД в электронном формате, а также недостаток информационно-технических, программных средств таможенных органов, сбои, в работе которых могут поспособствовать задержке информации, ее искаженном отображении и т.д.

Таможенные органы применяют технологию предварительного информирования (далее – ПИ) с целью сокращения времени проведения таможенных операций, а также минимизации возможных рисков. В настоящее время недостатками ПИ являются недостаточность данных, на основании которых можно провести комплексную оценку риска по поставке, а также отсутствие юридической силы представленной информации. Необходимо повысить уровень автоматизации предварительного информирования, расширить сферу ее использования на базе системы управления рисками (далее – СУР).

Перспективной технологией, внедряемой на территории государств-членов ЕАЭС и призванной повысить степень качества поставляемого товара, а также снизить риски является «прослеживаемость» товаров, ввезенных на таможенную территорию ЕАЭС [3]. Технология «прослеживаемости» товара представляет собой использование различных инструментов, в том числе документальных, для наблюдения за цепью поставки в целях минимизации риска ввоза контрафактного, некачественного товара, а также пресечения различных схем уклонения от уплаты таможенных и налоговых платежей [4]. Реализация механизма «прослеживаемости» основывается на маркировке товара средствами идентификации.

В обязательном порядке уже маркируются табачные изделия, парфюмерная, обувная продукция, шины, фотокамеры, некоторые группы изделий легкой промышленности, лекарственных препаратов.

Одной из важнейших групп товаров, к которым следует применять указанную технологию – продукты питания, кормовые добавки, животные и пр. Реализация контрафактных и фальсифицированных товаров указанной группы несет огромный риск для потребителей. В перечень товаров, подлежащих маркировке на экспериментальной основе, входят:

- приборы для бытовых нужд (холодильники бытовые и холодильное оборудование, стиральные машины);

- телевизионная аппаратура (мониторы, приемники, проекторы);

- детские товары (коляски, автомобильные кресла);

- тяжелая техника (автопогрузчики, бульдозеры, грейдеры и др.) [5].

Создание к 2024 году в Российской Федерации единой национальной системы маркировки и прослеживания товаров является достаточно актуальной и перспективной комплексной задачей.

Федеральными органами исполнительной власти (далее – ФОИВ), которые участвуют в эксперименте по прослеживаемости товаров, выступают: Министерство цифрового развития, связи и массовых коммуникаций РФ, Министерство промышленности и торговли РФ, Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека, Федеральная служба безопасности, Федеральная налоговая служба, Федеральная таможенная служба, Федеральная служба по аккредитации. Взаимодействие перечисленных ФОИВ для реализации национальной системы прослеживаемости осуществляется посредством использования инфраструктуры системы межведомственного взаимодействия (далее – СМЭВ). Применение СМЭВ при совершении таможенных операций также способно повысить их эффективность и сократить время проведения.

При выпуске товара должностными лицами ЦЭД в рамках электронного документооборота для проверки сведений, указанных в электронной декларации на товары (далее – ЭДТ) необходимо представлять запросы документов у ФОИВ, представленных участниками ВЭД в 44 графе ЭДТ. Взаимодействие ФТС России и некоторых государственных контролирующих органов, например, Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека, осуществляется в бумажном виде, что значительно увеличивает сроки выпуска товаров.

Проблемы возникают и в области экспортного контроля в части запроса документов, подтверждающих соблюдение запретов и ограничений, так как не все органы, уполномоченные выдавать указанные документы, представляют необходимую информацию для баз данных ФОИВ. Также наблюдается длительное обновление информации по декларациям и сертификатам соответствия в базах данных ФОИВ: срок указания сведений о выданных документах может составлять до пяти дней [6, с. 40].

В рамках экспортного контроля лесоматериалов все сделки с древесиной необходимо регистрировать в Единой государственной автоматизированной информационной системе учёта древесины и сделок с ней (далее – ЛесЕГАИС). Должностные лица таможенных органов при выпуске товара проводят проверку экспорта лесоматериалов по номеру и дате подачи декларации о сделках с древесиной. Такая проверка осуществляется должностным лицом таможенного органа вручную, посредством сверки сведений из представленного в 44 графе ДТ неформализованного документа (сканированного документа, изображения QR-кода) и сведений, представленных в ЛесЕГАИС [7, с. 26]. Это достаточно трудоемкий и длительный процесс. На основании указанных данных, для сокращения времени совершения таможенных операций, целесообразно усовершенствовать электронное взаимодействие Рослесхоза и ФТС России. Например, в составе автоматизированного средства «Меркурий», используемого Россельхознадзором, предусмотрена функция верификации электронных ветеринарных сертификатов на сайте ведомства. Верификация представляет собой процесс подтверждения соответствия документа необходимым требованиям и стандартам. Применение в автоматизированной информационной системе «АИСТ-М» функции автоматической верификации документов, полученных в государственных контролирующих органах и указанных декларантом в 44 графе ЭДТ, будет способствовать сокращению бумажного документооборота, а также времени выпуска товара за счет минимизации запросов дополнительных документов и сведений от участников ВЭД.

Личный кабинет участника ВЭД, позиционирующий себя как универсальный сервис для взаимодействия с таможенными органами, также нуждается в доработке. Участники ВЭД продолжают использовать коммерческие программные средства (Альта-ГТД, ВЭД-Декларант, Декларант-ТКС) для создания и подачи ЭДТ в таможенные органы, так как в указанных программах создан удобный интерфейс для заполнения документов, создания формализованных документов, предусмотрено автоматическое заполнение граф ЭДТ. Также существенным преимуществом выступает наличие ежедневной, доступной в рабочее время технической поддержки и любые сбои в работе программ устраняются в довольно короткие сроки – до 1 часа. Сбои (замедленная загрузка сервиса, не реагирование сервиса на действия декларанта) в работе Личного кабинета участника ВЭД возникают очень часто. Техническая поддержка Личного кабинета участника ВЭД осуществляется путем направления в ЦИТТУ ФТС России электронного уведомления о проблеме, ответ на которое приходит до трех дней.

Также возникают нештатные ситуации, связанные со сбоями в работе программных и технических средств таможенных органов. Они проявляют себя в виде замедленной передачи сообщений, недоставки уведомлений участникам ВЭД, полным прекращением работы всех программных средств из-за перегруженности серверов таможенных органов информацией. Такие сбои могут повлечь за собой существенные убытки как для участников ВЭД, так и таможенных органов [6, с. 40].

Таким образом, практическая реализация технологических процессов, обеспечиваемых электронными таможнями, сопровождается следующими проблемами:

- Недостатки информационно-технических, программных средств.

- Несовершенство нормативно-правовой базы, регламентирующей взаимодействие таможенных органов и участников ВЭД в электронном формате.

- Проблемы внутреннего взаимодействия между таможенными органами и межведомственного взаимодействия с федеральными органами исполнительной власти.

В качестве решения представленных проблем целесообразно разработать единое унифицированное программное обеспечение таможенных органов, охватывающее автоматизацию процессов взаимодействия ЦЭД, ТФК и участников ВЭД. Оно должно базироваться на новейших стандартах информационной безопасности: обеспечивать сохранность и конфиденциальность данных. В рамках указанного программного обеспечения можно расширить доступ таможенных органов к базам данных ФОИВ. Использованию указанной инновации и изменению структуры взаимодействия участников таможенных операций должно способствовать создание нового нормативно-правового обеспечения.

Использованные источники

- Краснова А.И., Петрюк Е.А. Анализ современного состояния автоматизированной подсистемы «Личный кабинет участника ВЭД» // Бюллетень инновационных технологий. 2021. Том 5 №2 (18). С.93 – 102.

- Куроптев Н.Б., Лесниченко А.С. Организация взаимодействия структурных подразделений электронной таможни и таможен фактического контроля: типовая схема и основные результаты взаимодействия // Бюллетень инновационных технологий. 2021. Том 5 № 2 (18). С.64 – 70.

- «Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза» (Заключено в г. Нур-Султане 29.05.2019) // СПС «КонсультантПлюс»

- Постановление Правительства РФ от 25.06.2019 № 807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» // СПС «КонсультантПлюс»

- Постановление Правительства Российской Федерации от 01.07.2021 № 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости» // СПС «КонсультантПлюс»

- Мютте Г.Е., Кондрашова В.А. Проблемы внедрения перспективных технологий электронного взаимодействия таможни и участников внешнеэкономической деятельности в Российской Федерации // Ученые записки СПб филиала РТА. № 4 (68). 2018. С.24 – 27.

- Афонин Д.Н. Нормативное правовое регулирование таможенного контроля лесоматериалов // Бюллетень инновационных технологий. 2021. Том 5 №1 (17). С.40 – 48