Боборыкина А.Е.

НЕКОТОРЫЕ ПРОБЛЕМЫ В ВЫЯВЛЕНИИ И РАССЛЕДОВАНИИ ПРЕСТУПЛЕНИЙ, ОТНЕСЕННЫХ К КОМПЕТЕНЦИИ ТАМОЖЕННЫХ ОРГАНОВ

УДК 343.37

Боборыкина А.Е.

студент 5 курса факультета таможенного дела Российской таможенной академии

e-mail: ae.boborykina@customs-academy.ru

Некоторые проблемы в выявлении и расследовании преступлений, отнесенных к компетенции

таможенных органов

Аннотация. В статье проанализированы основные показатели правоохранительной деятельности таможенных органов Российской Федерации, выявлены проблемные вопросы, возникающие при ее реализации, и предложены возможные методы решения.

Ключевые слова: таможенные органы, правоохранительная деятельность, преступления в сфере таможенного дела, оперативно-розыскная деятельность.

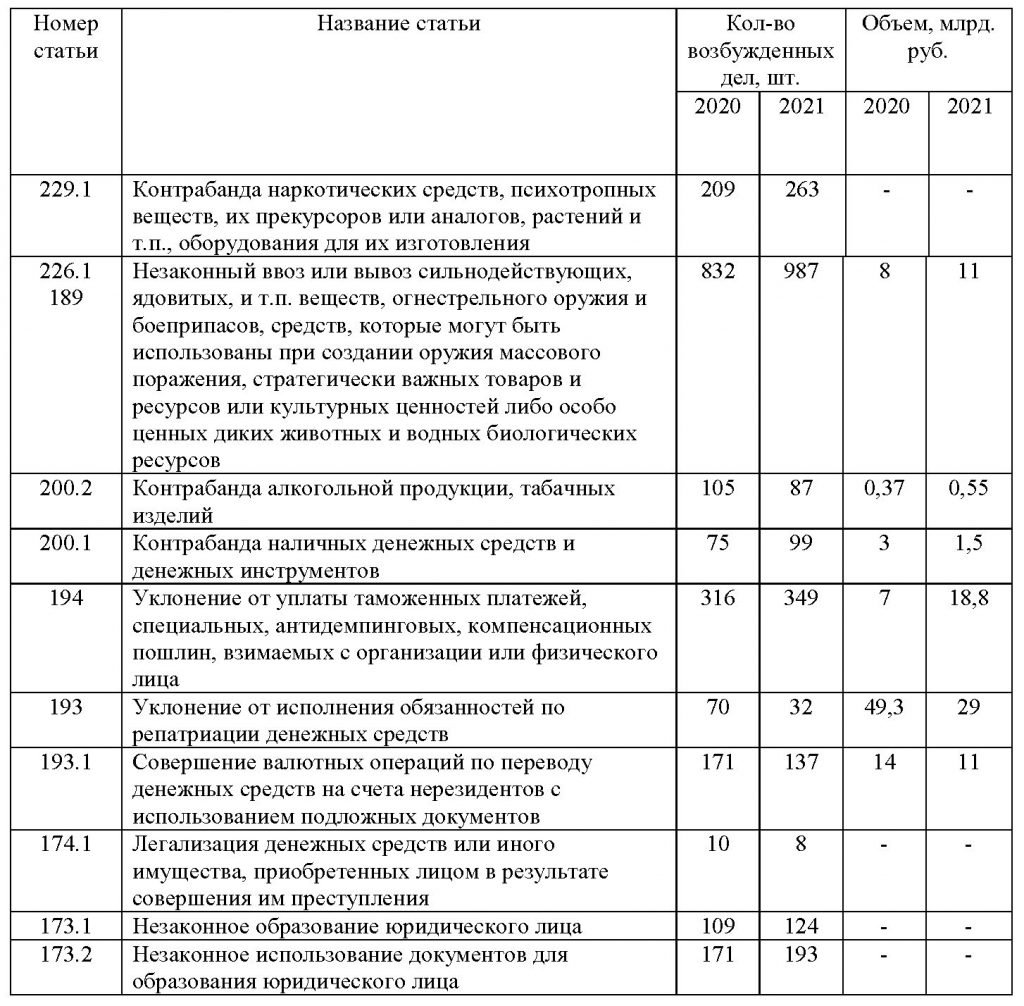

Выявление и расследование преступлений занимает важное место в правоохранительной деятельности государства, в том числе и в работе таможенных органов по обеспечению экономической безопасности государства. Статистические данные о правоохранительной деятельности таможенных органов в 2020 году представлены в табл. 1 [1].

Таблица 1

Правоохранительная деятельности таможенных органов РФ в 2020 г.

Так, зафиксированные показатели по возбуждению уголовных дел и предотвращению ущерба государству в 2021 году по сравнению с 2020 годом сравнимы, отмечается снижение на 1,3%. Большее количество дел было возбуждено по ст. 226.1 и 189, а также 194 УК РФ [2], при этом по стоимостному объему преступлений лидирует ст. 193 УК РФ, касающаяся невозврата денежных средств из-за границы.

В целом, отмечается положительная динамика выявления и пресечения преступлений, связанных с незаконным перемещением валюты, транспорта, драгоценных камней, металлов и алкогольной продукции [3].

Однако в процессе реализации таможенными органами своей правоохранительной функции все же возникают некоторые проблемы.

На основании анализа законодательства и правоприменительной практики были выявлены следующие проблемы.

Во-первых, небольшой перечень составов преступлений, отнесенных к компетенции таможенных органов. Статьей 151 УПК РФ [4] предусмотрен перечень статей, в отношении которых таможенные органы могут проводить предварительное расследование в форме дознания. Это ст. 194 ч. 1 и 2, статьи 200.1 ч. 1 и ст. 202.1 ч. 1 УК РФ.

Согласно статье 157 УПК РФ, при наличии признаков преступления, по которому производство предварительного следствия обязательно, таможенные органы возбуждают уголовное дело и производят неотложные следственные действия по уголовным делам о преступлениях, предусмотренных статьями 173.1, 173.2, 174, 174.1, 189, 190, 193, 193.1, 194 частями третьей и четвертой, 200.1 частью второй, 200.2 частями второй и третьей, 226.1, 229.1 УК РФ, выявленных таможенными органами Российской Федерации. Согласно статье 19 УПК РФ, сущность неотложных следственных действий заключается в обнаружении и фиксации следов преступления, а также доказательств, требующих незамедлительного закрепления, изъятия и исследования. Однако возникает вопрос: какие доказательства следует считать «требующими незамедлительного закрепления, изъятия и исследования»?

Таким образом, в таможенных органах есть средства и ресурсы для проведения предварительного следствия в отношение иных, кроме указанных выше статей УК РФ, однако полномочия для таких действий у них отсутствуют, так как дознавателем таможенных органов в отношении преступлений, указанных в статье 157 УК РФ, дознание производится не в полной форме. Выявленные материалы направляются по подследственности, чаще всего в МВД России, на которое возложено расследование большего количества составов преступлений, из-за чего данный орган может действовать не в полном объеме результативно, а таможенные органы, в свою очередь, могли бы с большей эффективностью обеспечить реализацию правоохранительной функции [5].

В связи с данной ситуацией предлагается пересмотреть распределение составов преступлений, отнесенных к разным федеральным органам исполнительной власти, для более равномерной нагрузки правоохранительной деятельности между ними.

Вторая проблема, вытекающая из первой, заключается в том, что в таможенных органах отсутствуют собственные следственные подразделения. Однако ряд преступлений, отнесенных к компетенции таможенных органов, являются тяжкими и особо тяжкими, производство по ним предварительного расследования в форме следствия является необходимым. Это значительно ускорит процесс последующего расследования и раскрытия дела, так как им будет с начала до конца заниматься одно должностное лицо.

В-третьих, отсутствие органов оперативно-розыскной деятельности (далее – ОРД) на самих таможенных постах, в Центральной электронной таможне и в других подразделениях. То есть, при обнаружении каких-либо признаков преступлений инспекторы должны передавать информацию оперуполномоченным, которым приходится проверять их и давать ответ о наличии или отсутствии состава преступления, что может затянуться в связи с временными издержками. Успешным примером структуры таможенного органа, включающей оперативно-розыскной отдел, является Московская областная таможня. Благодаря работе отдела в 2020 году было возбуждено 36 уголовных дел (на 33 % больше, чем в 2019 году (27 дел)) [6]. Таким образом, создание своеобразных отделов ОРД (например, в ЦТУ) позволило бы оперуполномоченным быстро реагировать на получаемую информацию о фактическом или потенциальном совершении преступлений.

Серьезная проблема заключается в разных уровнях действия полномочий в рамках таможенной сферы. Так, таможенная территория включает пять государств-членов Евразийского экономического союза (далее – ЕАЭС): Россию, Казахстан, Кыргызстан, Беларусь и Армению, однако оперативно-розыскная деятельность может проводиться только национальными органами. А часто бывает так, что расследование преступления выходит за пределы территории РФ, например, когда подозреваемый пытается скрыться от следствия в странах

ЕАЭС и СНГ. В данных ситуациях требуется дополнительное время для передачи информации в орган, осуществляющий ОРД в иностранном государстве.

Озвученная проблема тесно связана с недостаточным уровнем взаимодействия в рамках международного сотрудничества, которое происходит при исполнении поручений по уголовным делам. В данной связи необходимо закрепление порядка передачи информации, имеющей важность для следствия, соответствующим органам, возможно, с созданием нормативного правового документа на международном уровне.

Таким образом, совершенствование методов и средств при выявлении и расследовании преступлений, отнесенных к компетенции таможенных органов, позволит повысить эффективность их правоохранительной функции.

Использованные источники

- Официальный сайт ФТС России. URL: https://customs.gov.ru/.

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 01.07.2021) (с изм. и доп., вступ. в силу с 01.12.2021) // Собрание законодательства РФ

- Итоговый доклад о результатах и основных направлениях деятельности ФТС России в 2021 году. URL: https://customs.gov.ru/storage/document/document_info/2022-03/03/itog_2021.pdf.

- Уголовно-процессуальный кодекс Российской Федерации от 18.12.2001 № 174-ФЗ (ред. от 01.07.2021, с изм. от 23.09.2021) // Собрание законодательства РФ.

- Воробьева С.В. Некоторые вопросы борьбы с таможенными преступлениями // Актуальные проблемы государства и права. 2021. №18. С. 281-285.

Харченко С.В. Планирование оперативно-розыскной деятельности таможенных органов по борьбе с преступлениями в сфере таможенного дела // Вестник Российской таможенной академии. 2020. №1. С. 82-86.