Овчинникова А.А., Маер В.В.

ТАМОЖЕННАЯ СТОИМОСТЬ И ОШИБКИ ПРИ ЗАПОЛНЕНИИ ДЕКЛАРАЦИИ ДТС-1

УДК 339.545

А.А. Овчинникова, студент Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии

e-mail: nastyaovch1332@mail.ru

В.В. Маер, студент Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии

e-mail: maer-2001@mail.ru

Научный руководитель — Горохова К.В., Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии, доцент кафедры таможенных доходов и тарифного регулирования, к.э.н.,

e-mail: ksunest@inbox.ru

Аннотация. В статье раскрыта сущность определения «таможенная стоимость», а также необходимость ее корректного и своевременного определения. Рассмотрены исторические аспекты появления таможенной стоимости, а также ее расчетов. Выделены основные нормативно-правовые акты, регулирующие заполнение необходимых документов для подтверждения таможенной стоимости ввозимых товаров. Авторами представлен обзор наиболее частых ошибок при декларировании таможенной стоимости товаров и заполнении декларации таможенной стоимости ДТС-1.

Ключевые слова: таможенная стоимость, внешнеэкономическая деятельность, корректировка таможенной стоимости, недостоверное декларирование, декларация таможенной стоимости, стоимость сделки, ввоз товаров.

В настоящее время таможенные органы сталкиваются с частыми случаями, когда участники внешнеэкономической деятельности прибегают к использованию различных методов занижения таможенной стоимости товаров. Именно поэтому необходимо тщательно ознакомиться с основным понятием «таможенная стоимость товаров», а также иными тесно связанными определениями.

Таможенная стоимость – это уплачиваемая или подлежащая к уплате денежная сумма, определяемая при перемещении товара через таможенную границу Союза. В соответствии с законодательством Российской Федерации определение таможенной стоимости товаров происходит в валюте государства, на территории которого непосредственно возникает обязанность по уплате таможенных пошлин [1].

Можно утверждать, что определение таможенной стоимости товаров является неотъемлемым и одним из превалирующих элементов процедуры декларирования товаров. Данное утверждение обусловлено тем, что определение таможенной стоимости товаров, а если быть точным, определение именно величины таможенной стоимости, является принципиально важным фактором, поскольку от величины данного элемента будет зависеть дальнейшее начисление таможенных платежей.

История появления, а также развития понятия «таможенная стоимость» включает в себя множество этапов. Издавна на Руси существовали определенные таможенные сборы, например, мыт (сбор за провоз товаров через заставы), головщина, промыт, перевоз и др. Наиболее тесная связь с таможенной стоимостью наблюдается у замыта, так как данная торговая пошлина взымалась на основании цены товара (рубль стоимости определенного товара по 1 деньге) [2].

В настоящее время таможенная стоимость товара является неотъемлемой частью таможенного администрирования внешнеэкономического товаропотока. Так, таможенная стоимость является основой для начисления адвалорных ставок таможенной пошлины, составной частью основы для начисления НДС, а также комбинированных ставок. Корректно рассчитанная таможенная стоимость провозимого груза обеспечивает своевременную оплату всех необходимых таможенных платежей в нужном количестве, поддерживая осуществление фискальной функции таможенными органами на должном уровне.

Необходимо помнить, что недостоверное декларирование таможенной стоимости товаров является серьезным нарушением закона, за которое подразумевается наказание в соответствии со статьями КоАП и УК РФ.

Однако для уменьшения количества часто допускаемых ошибок были разработаны унифицированные документы и инструкции по их заполнению. Например, декларация таможенной стоимости товаров (ДТС). Данный документ является приложением к декларации на товары, без предоставления которой лишается своей юридической силы.

ДТС предоставляется при ввозе всех товаров на территорию Союза, кроме определенных случаев:

– таможенная процедура, под которую помещены товары, не подразумевает уплату таможенных платежей;

– величина заявленной таможенной стоимости не подразумевает уплату таможенных платежей;

– в соответствии с законодательством ЕАЭС общая таможенная стоимость находится в пределах нормы величины (не превышает сумму, эквивалентную 10000 долл.США) и др. [3].

Порядок декларирования, контроля и корректировки таможенной стоимости товаров длительное время регламентировался Решением ЕЭК от 20 сентября 2010 г. № 376 «О порядках декларирования, контроля и корректировки таможенной стоимости товаров», однако, с 1 июля 2019 года данный документ утратил силу. Взамен старому Решению ЕЭК № 376 было разработано Решение ЕЭК от 16 октября 2018 г. № 160 «О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и Порядка заполнения декларации таможенной стоимости» (далее – Порядка). Данный нормативно-правовой акт утверждает формы деклараций таможенной стоимости (ДТС-1 и ДТС-2), а также порядок заполнения данных документов [4]. Отметим, что ДТС-1 и ДТС-2 заполняются при ввозе товаров на таможенную территорию Союза.

Наличие раскрытого порядка заполнения ДТС-1 в ранее упомянутом решении ЕЭК значительно сокращает количество совершаемых ошибок при декларировании таможенной стоимости товаров, однако, не исключает полностью.

Рассмотрим наиболее часто встречающиеся ошибки декларирования таможенной стоимости товаров и заполнения декларации таможенной стоимости ДТС-1. Напомним, что ДТС-1 заполняется при определении таможенной стоимости в соответствии с методом 1 (стоимость сделки). Данная стоимость (цена, фактически уплаченная или подлежащая уплате за ввозимые товары) указывается в графе 11 и 12 ДТС-1 в валюте счета и в национальной валюте соответственно.

В Порядке упоминается такой вид ошибок как технические ошибки. Технические ошибки – это опечатки и арифметические ошибки. Не исключение, что при декларировании таможенной стоимости могут появиться ошибки в арифметических расчетах (перепутать цифры местами, забыть поставить запятую перед десятичным знаком и т.д.). Они также возможны из-за неправильного курса валюты. Если декларант замечает такие ошибки до выпуска товаров, то в таком случае он отправляет измененную ДТС-1 таможенному инспектору. А если таможенный инспектор сам замечает такую ошибку, то он направляет требование на корректировку декларации на товары [5].

Декларант оценивает характер этой ошибки и по возможности направляет письмо таможенному инспектору о том, что ошибка в ДТС-1 была технической. Отметим, что таможенный инспектор рассматривает признак ошибки, а также возможно может последовать административная ответственность по статье 16.2 КоАП РФ «Недекларирование либо недостоверное декларирование товаров».

Далее рассмотрим частые ошибки, которые совершают декларант при заполнении ДТС-1:

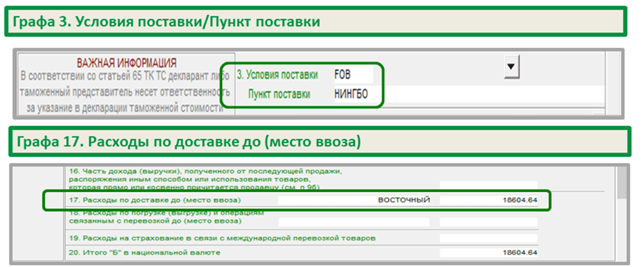

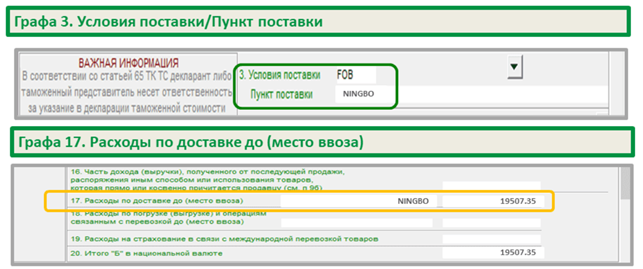

1. Совпадение места прибытия товаров с местом отправления товара на территории страны вывоза, либо вместо конкретного места прибытия товаров указываются просто слова — граница РФ, граница ТС, Россия [6]. В соответствии с Пунктом 29 Порядка заполнения ДТС, в графе 17 ДТС-1 необходимо указывать место прибытия товаров на таможенную территорию Союза, либо место назначения товара на таможенной территории Союза. Соответственно расходы по доставке до места прибытия или назначения товара на таможенную территорию Союза оплачиваются покупателем с учетом условий поставки и также должны быть включены в таможенную стоимость.

Рис. 1. Правильно заполненная графа 17 ДТС-1 [5]

Рис. 2. Неправильно заполненная графа 17 ДТС-1 [5]

2. Некорректное применение валюты внешнеторгового договора (контракта), особенно с валютной оговоркой, например, когда внешнеторговый договор (контракт) заключен в евро, а декларант осуществляет расчет в долларах США.

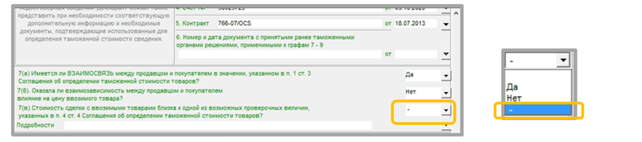

3. Неправильное отражение взаимосвязи между продавцом и покупателем в графе 7 ДТС-1.

Рис. 3. Неправильно заполненная графа 7 ДТС-1 [5]

Раскроем подробнее данную ошибку:

- в разделе 7 (а) проставлено «Да»;

- в разделе 7 (б) – «Нет»;

- при этом раздел 7 (в) не заполнен – указан прочерк и соответственно графа «Дополнительные данные» указанного раздела 7 (в) также не заполнена.

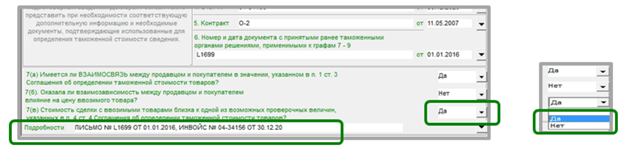

Рис. 4. Правильно заполненная графа 7 ДТС-1 [5]

В соответствии с пунктом 17 Порядка графа 7 заполняется в следующем порядке. В разделах (а), (б) и (в) в полях, соответствующих верному ответу, проставляется «Да» или «Нет». В случае ответа «Нет» в разделе (а), разделы (б) и (в) не заполняются. В случае ответа «Да» в разделе (в) в графе указываются «Подробности» сведения об используемой проверочной величине, которая указана в статье 39 ТК ЕАЭС в виде соответствующей записи: например, «Стоимость сделки с ввозимыми товарами близка к стоимости сделки с идентичными товарами». При этом необходимо также представить документы и сведения, подтверждающие, что стоимость сделки с ввозимыми товарами близка к одной из следующих проверочных величин, которые имели место в тот же (или соответствующий ему) период ввоза товаров на таможенную территорию Союза:

- это стоимость сделки с идентичными или однородными товарами при продажах таких товаров покупателям, не являющимся взаимосвязанными с продавцом лицами, для вывоза на таможенную территорию Союза;

- таможенная стоимость идентичных или однородных товаров, определенная методом вычитания;

- таможенная стоимость идентичных или однородных товаров, определенная методом сложения.

3. Неприменение дополнительных начислений в соответствии со статьей 40 Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС) к цене (графы 13-20 ДТС-1) или вычетов из цены товара (графы 21-24 ДТС-1) в соответствии с условиями поставки.

4. Отсутствие документов, подтверждающих величину таможенной стоимости и метод ее определения в соответствии со статьей 108 ТК ЕАЭС [7]. Таким образом, рассмотрев основные ошибки при декларировании таможенной стоимости и заполнении ДТС-1, мы можем выделить причины таких ошибок, которые совершает декларант: невнимательность, незнание таможенного законодательства, действительное желание уклониться от уплаты таможенных платежей, низкая квалификация или малый опыт работы, большой объем документации и т.д. При исследовании данной темы было замечено, что отсутствуют актуальные дополнительные информационные материалы (инструкции, пояснения) по заполнению ДТС-1 от ФТС России. Для устранения ошибок при декларировании таможенной стоимости и заполнении ДТС-1 полезным для декларантов было бы проведение вебинара от ФТС России. Данный вебинар разъяснит все существующие ошибки при заполнении ДТС-1, затронет действующее законодательство в области декларирования таможенной стоимости, а также поспособствует дальнейшему исключению вышеперечисленных нами ошибок.

Использованные источники:

- Щепочкина В.Д. Организация таможенного контроля таможенной стоимости ввозимых в ЕАЭС товаров: проблемы и пути их решений // Экономика и социум. 2019. №3 (58). С.500-503. URL: https://cyberleninka.ru/article/n/organizatsiya-tamozhennogo-kontrolya-tamozhennoy-stoimosti-vvozimyh-v-eaes-tovarov-problemy-i-puti-ih-resheniy (дата обращения: 28.02.2023).

- Официальный сайт Альта Софт [Электронный ресурс]. URL: https://www.alta.ru/articles/70388/ (дата обращения: 28.02.2023).

- Решение Коллегии Евразийской экономической комиссии от 16 октября 2018 г. № 160 «О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и Порядка заполнения декларации таможенной стоимости» // СПС «Консультант Плюс». URL: https://www.consultant.ru (дата обращения: 28.02.2023).

- А. Д. Антипова Особенности корректировки таможенной стоимости // Международный журнал гуманитарных и естественных наук. 2020. №2-2. С. 88-92. URL: https://cyberleninka.ru/article/n/osobennosti-korrektirovki-tamozhennoy-stoimosti (дата обращения: 28.02.2023).

- Как избежать ошибок при декларировании таможенной стоимости // официальный сайт Альта Софт [Электронный ресурс]. URL: https://www.alta.ru/expert_opinion/67870/ (дата обращения: 28.02.2023).

- Таможенное декларирование. Основные ошибки при заполнении декларации на товары // официальный сайт Альта Софт [Электронный ресурс]. URL: https://www.alta.ru/expert_opinion/80271/ (дата обращения: 28.02.2023).

- Таможенный кодекс Евразийского экономического союза (ред. от 29.05.2019) (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС «Консультант Плюс». URL: https://www.consultant.ru (дата обращения: 28.02.2023).