Ганцевич А.Ю.

РОЛЬ ТАМОЖЕННОЙ ЭКСПЕРТИЗЫ В ПРЕСЕЧЕНИИ НЕЗАКОННОГО ОБОРОТА АНТИКВАРИАТА И КУЛЬТУРНЫХ ЦЕННОСТЕЙ

УДК 339

А.Ю. Ганцевич, студент 5 курса факультета таможенного дела, Ростовский филиал Российской таможенной академии

Научный руководитель – Любовь Ивановна Ипатко, профессор кафедры товароведения и таможенной экспертизы Ростовского филиала Российской таможенной академии, кандидат технических наук, доцент

Аннотация. В статье рассматриваются понятия «антиквариат» и «культурные ценности», а также порядок перемещения антиквариата и культурных ценностей через таможенную территорию ЕАЭС. Кроме того, проанализировано содержание и результаты экспертизы объекта нумизматики, сформулированы выводы о значении таможенной экспертизы в выявлении нарушений при трансграничном перемещении антиквариата и культурных ценностей.

Ключевые слова: таможенная экспертиза, таможенный эксперт, антиквариат, культурные ценности, таможенная граница ЕАЭС, классификация, товарная номенклатура внешнеэкономической деятельности, выявление преступлений, контрабанда.

Вопросы сохранения культурного наследия нашей страны в настоящее время приобрели особую актуальность, поскольку контрабанда культурных ценностей имеет положительную динамику. Так, по данным Всемирной таможенной организации (ВТамО), Российская Федерации в 2021 году стала лидером среди стран по количеству нарушений, связанных с перемещением культурных ценностей (101 попытка незаконного вывоза, 34 раза – незаконного ввоза) [7].

Российским законодательством понятие «культурные ценности» закреплено в Законе РФ от 15.04.1993 № 4804-1, согласно которому культурные ценности представляет собой движимые предметы материального мира независимо от времени их создания, имеющие историческое, художественное, научное или культурное значение [5].

Постановлением Правительства РФ от 14.09.2020 №1425 (ПП РФ от 14.09.2020 №1425) определены две категории культурных ценностей и критерии отнесения к ним [6]:

- Культурные ценности (имеющие историческое, художественное, культурное, научное значение);

- Культурные ценности, имеющие особое историческое, художественное, научное или культурное значение.

Общеправовое понятие «антиквариат» в российском законодательстве отсутствует с 2002 года, так же, как и критерии отнесения к нему. В криминалистической энциклопедии под антиквариатом понимается совокупность старинных предметов, картин, книг, монет и других предметов.

Антиквариат и культурные ценности классифицируются в 97 группе «Произведения искусства, предметы коллекционирования и антиквариат» Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) [2]. Данная группа состоит из 6 товарных позиций и включает разнообразные предметы: картины, гравюры, скульптуры и статуэтки, марки, коллекции и предметы коллекционирования, антиквариат.

В пояснениях к товарной позиции 9706 ТН ВЭД ЕАЭС указано, что под антиквариатом понимаются предметы, чей возраст составляет более 100 лет [4]. Кроме того, в пояснениях указан перечень товаров, относящихся к категории антиквариата. С 01.01.2022 в товарной позиции 9706 выделяется антиквариат возрастом более 100 лет, более 250 лет и прочий [2].

ТН ВЭД ЕАЭС является единственным нормативным документом, в котором раскрыто понятие антиквариата, представлен перечень и возраст предметов, отнесенных к нему.

Перечень культурных ценностей, в отношении которых установлен разрешительный порядок ввоза на таможенную территорию ЕАЭС и (или) вывоза с таможенной территории ЕАЭС, установлен разделом 2.20 «Культурные ценности, документы национальных архивных фондов, оригиналы архивных документов» Решения коллегии ЕЭК от 21.04.2015 № 30 «О мерах нетарифного регулирования» [3].

На рис. 1 показаны особенности порядка перемещения антиквариата и культурных ценностей физическими и юридическими лицами, а также перечень документов, необходимых для совершения вывоза или ввоза.

Рис. 1. Порядок перемещения антиквариата и культурных ценностей через российский участок таможенной границы ЕАЭС

Пресечение незаконного перемещения антиквариата и культурных ценностей через таможенную границу является одним из важных направлений деятельности таможенных органов. При проведении таможенного контроля этой особой категории товаров, а также в ходе проведения оперативно-розыскной деятельности, как правило, назначается таможенная экспертиза с целью установления различных индивидуальных характеристик или свойств, а также определения рыночной стоимости объекта перемещения.

Таможенная экспертиза является одной из важных мер таможенного контроля. При выявлении возможного нарушения таможенного законодательства должностные лица таможенных органов обращаются к таможенным экспертам с целью разъяснения вопросов. Согласно ст. 388 Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС) таможенная экспертиза заключается в исследовании и испытании, проводимых таможенными экспертами с использованием специальных и (или) научных знаний для решения задач, возложенных на таможенные органы [1].

В случае таможенной экспертизы антиквариата и культурных ценностей проводится искусствоведческая экспертиза для установления исторической, художественно-культурной, научной значимости произведений искусства и предметов антиквариата. Эта экспертиза решает следующие вопросы:

— относится ли исследуемый предмет к произведению искусства или культуры, является ли он предметом антиквариата;

— какова художественно-культурная, историческая, научная значимость данного предмета.

Как технологический процесс экспертиза представляет собой цикл трех параллельно протекающих действий: научной атрибуции культурных ценностей, технико-технологического исследования материального носителя культурной ценности и маркетинговый анализ с целью определения средней рыночной стоимости культурной ценности.

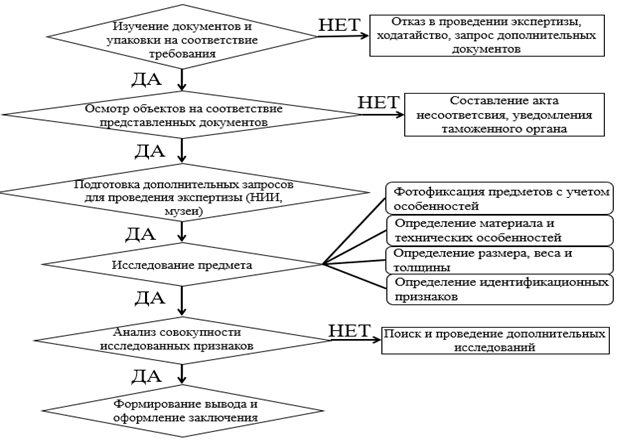

На рис. 2 подробно рассмотрен каждый этап таможенной экспертизы на примере объектов нумизматики. Выбор данного объекта обусловлен тем, что монеты достаточно часто становятся предметом правонарушения, поскольку их довольно легко перемещать через таможенную границу, смешивая с обычными монетами.

Рис. 2. Блок-схема проведения таможенной экспертизы объектов нумизматики

На рисунке 3 представлен объект экспертизы. Следует заметить, что данная монета была обнаружена у гражданина, который пытался пересечь таможенную границу ЕАЭС на личном транспортном средстве. При таможенном досмотре в багажном отделении данного автомобиля была обнаружена дорожная сумка. В ней находились вещи для личного пользования и монеты, одной из которых являлась монета, представленная на экспертизу.

Рис. 3 Фотофиксация объекта исследования

Результаты исследования монеты на каждом этапе экспертизы подробно описаны в таблице 1.

Таблица 1

Результаты таможенной экспертизы монеты

| Этап | Результат |

| Изучение документов и упаковки на соответствие требования | Визуальным осмотром упаковки объекта исследования видимых нарушений их целостности не обнаружено. Объект, подлежащий исследованию, поступил на таможенную экспертизу в 1 (одном) полимерном, не прозрачном пакете белого цвета. Горловина пакет стянута нитью черного цвета, свободные концы которой вклеены в бумажную информационную этикетку. |

| Осмотр объектов на соответствие представленных документов | Представлен 1 (один) предмет, похожий на монету из металла светло-серого цвета. |

| Исследование предмета | Предмет, похожий на монету номиналом 1 рубль, год выпуска (образца) 1810, Российская Империя. Диаметр 35,5 мм, вес 20,73 г., гурт – надпись, материал – серебро 868 пробы. Следы бытования слабо выражены. Сохранность – VF. |

| Анализ совокупности исследованных признаков | Выявленные при внешнем осмотре следы бытования и потертости рельефа являются приобретенными в ходе эксплуатации предмета.Относится к категории культурных ценностей как монета, созданная более 100 лет назад. Средняя рыночная стоимость – 101 325 рублей. |

| Формирование вывода и оформление заключения | |

Таким образом, с помощью таможенной экспертизы была пресечена попытка контрабанды монеты, относящейся к культурным ценностям, созданным более 100 лет. В отношении гражданина было возбуждено уголовное дело за контрабанду культурных ценностей, так как средняя рыночная стоимость превысила 100 000 рублей. На основании вышеизложенного можно говорить о востребованности экспертиз антиквариата и культурных ценностей в таможенных целях. Именно результаты таможенной экспертизы позволяют идентифицировать товар, определить его статус и сделать вывод о соблюдении или нарушении таможенного законодательства.

Использованные источники:

- Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // URL: http://www.pravo.gov.ru.

- Решение Совета Евразийской экономической комиссии от 14.09.2021 г. № 80 «Единая товарная номенклатура внешнеэкономической деятельности Содружества независимых государств (ТН ВЭД СНГ)» // URL: http://www.pravo.gov.ru.https://eec.eaeunion.org/comission/department/catr/ett/

- Решение Коллегии Евразийской экономической комиссии от 21.04.2015 № 30 «О мерах нетарифного регулирования» // URL: http://www.eurasiancommission.org/ru/act/trade/catr/nontariff/Pages/30.aspx

- Рекомендация Коллегии ЕЭК от 07.11.2017 № 21 «О Пояснениях к единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза» // URL: https://eec.eaeunion.org/comission/department/catr/psn/

- Закон РФ «О вывозе и ввозе культурных ценностей» от 15.04.1993 № 4804-1 // URL: http://www.pravo.gov.ru.

- Постановление Правительства РФ от 14 сентября 2020 г. № 1425 «Об утверждении Правил проведения экспертизы культурных ценностей и направления экспертом экспертного заключения в Министерство культуры РФ, а также критериев отнесения движимых предметов к культурным ценностям и отнесения культурных ценностей к культурным ценностям, имеющим особое историческое, художественное, научное или культурное значение» // URL: http://www.pravo.gov.ru.

- Ежегодный доклад о международной преступности от Всемирной таможенная организация за 2021 год // URL: http://www.wcoomd.org/-/media/wco/public/global/pdf/topics/enforcement-and-compliance/activities-and-programmes/illicit-trade-report/itr_2021_en.pdf0