Евдокименко Е.С., Неудахин В.С.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ПРИМЕНЕНИЯ ВЫВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН НА НЕФТЕПРОДУКТЫ

УДК 339.543

Е.С. Евдокименко, студент 4 курса, факультета таможенного дела, Российской таможенной академии

В.С. Неудахин, преподаватель кафедры таможенных доходов и тарифного регулирования, аспирант 3 курса Российской таможенной академии

Аннотация. В статье исследована сущность вывозной таможенной пошлины как инструмента таможенного регулирования экспорта, целью которого является недопущение дефицита нефтепродуктов и снижение ценовых колебаний на внутреннем рынке. Предложен новый подход к регулированию объема экспорта нефтепродуктов посредством применения гибкого механизма тарифных и нетарифных мер на основе данных мониторинга состояния баланса спроса и предложения нефтепродуктов на внутреннем рынке и их связи с изменением объема экспорта таких товаров.

Ключевые слова: вывозная таможенная пошлина, дизель, бензин, нефтепродукты, таможенно-тарифное регулирование, налоговый маневр.

Актуальность исследуемой темы обусловлена стратегической важностью продуктов нефтепереработки для внутреннего рынка России, одной из ведущих ролей в структуре экспорта страны (табл. 1), а также особым порядком установления ставок вывозных таможенных пошлин на нефть и нефтепродукты, которые планируют «обнулить» к 2024 году в рамках завершения «налогового маневра», начавшегося в 2014 году.

Таблица 1

Динамика производства и экспорта нефтепродуктов 2017 – 2021гг. [1, 2]

| Показатель | 2017 | 2018 | 2019 | 2020 | 2021 |

| Производство бензина, млн тонн | 39,2 | 39,4 | 40,2 | 38,4 | 40,8 |

| Экспорт бензина, млн тонн | 4,3 | 4,2 | 5,2 | 5,8 | 4,4 |

| Доля экспорта бензина в общем объеме производства, % | 11,0% | 10,7% | 12,9% | 15,1% | 10,8% |

| Производство ДТ, млн тонн | 76,9 | 78,2 | 78,4 | 78 | 80,4 |

| Экспорт ДТ, млн тонн | 50,9 | 55 | 51,4 | 53,2 | 49,2 |

| Доля экспорта ДТ в общем объеме производства, % | 66,2% | 70,3% | 65,6% | 68,2% | 61,2% |

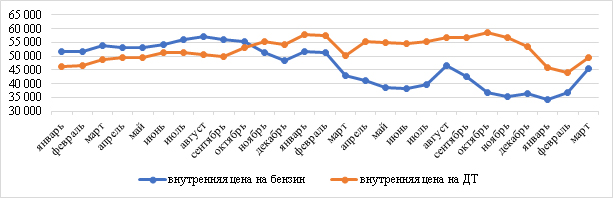

График динамики внутренних (оптовых) цен на нефтепродукты (рис.1 [3]) говорит о наличии значительных ценовых колебаний, причем одним из факторов таких колебаний отмечается изменение объема экспорта нефтепродуктов [4]. Объясняется такая зависимость тем, что при увеличении экспорта нефтепродуктов, их поставки на внутренний рынок снижаются, соответственно снижается объем их предложения и повышаются цены. Наоборот, при снижении объема экспорта и увеличения поставок на внутренний рынок нефтепродуктов, цены могут будут снижаться, что демонстрирует график оптовых цен на бензин на рис.1. В 2022 году из-за ограничений и нежелания покупать российские нефтепродукты недружественными странами, экспорт бензина сократился, а цены на внутреннем рынке снизились. Поскольку одной из целей таможенного регулирования экспорта является недопущение дефицита товаров на внутреннем рынке и связанных с таким дефицитом негативных последствий мерами таможенно-тарифного и нетарифного регулирования [5], то это свидетельствует о возможности использования вывозной таможенной пошлины и количественных ограничений экспорта для стабилизации цен нефтепродуктов на внутреннем рынке.

Рис. 1. Динамика цен нефтепродуктов на внутреннем рынке 2021-2023 гг. (в руб. за тонну) [3]

На сегодняшний день методика расчета ставок вывозных таможенных пошлин на нефтепродукты определяет основой расчета ставку вывозной таможенной пошлины на нефть сырую. Общая формула для расчёта ставки вывозной таможенной пошлины на конкретный нефтепродукт представляет собой произведение ставки вывозной таможенной пошлины на нефть сырую и расчётного коэффициента (для бензина и дизельного топлива такой коэффициент равен 0,3). В свою очередь ставка вывозной таможенной пошлины на нефть сырую напрямую зависит от мировой цены на нефть [6].

Таким образом, величина вывозной таможенной пошлины на нефтепродукты зависит только от изменений мировой цены на нефть, но не учитывает изменение мировых цен на нефтепродукты, а также ситуацию на внутреннем рынке в связи с чем вывозные таможенные пошлины не могут оказывать существенного влияния на объем экспорта нефтепродуктов.

Сущность регулирующего воздействия вывозной таможенной пошлины заключается в снижении выгодности экспорта товаров через увеличение затрат экспортёра на реализацию продукции на мировом рынке, что побуждает экспортера перенаправить товары на внутренний рынок. Установление вывозных таможенных пошлин позволяет государству воздействовать на объем предложения товаров на внутреннем рынке посредством уменьшения рентабельности экспорта [7]. Очевидно, что для регулирования объема экспорта конкретного нефтепродукта и для перенаправления части его экспортного потока на внутренний рынок с помощью вывозной таможенной пошлины, недостаточно осуществлять её расчёт только на основе мировой цены не нефть.

Несоответствие действующего механизма установления вывозной таможенной пошлины на нефтепродукты её экономической сущности свидетельствует о необходимости пересмотра этого механизма особенно с учетом обнуления ставок вывозных таможенных пошлин с 2024 года. При реформировании механизма образования ставки вывозной таможенной пошлины на нефтепродукты целесообразно учитывать состояние внутреннего рынка нефтепродуктов (соотношение спроса и предложения), а также соотношение мировых и внутренних цен на нефтепродукты.

В рамках реализации «налогового маневра» альтернативным вывозной таможенной пошлине регулятором цен на внутреннем рынке с 2019 года выступает демпферный механизм, суть которого заключается в том, что если экспортная цена на топливо превышает индикативную (фиксированную) цену внутреннего рынка, то производители нефтепродуктов (экспортёры) получают выплату из федерального бюджета за счёт налогового вычета по акцизам, в обратной ситуации – производители нефтепродуктов доплачивают в бюджет за поставки на внутренний рынок [8].

В 2019 году из-за относительно высоких мировых цен на нефть бюджетные выплаты по демпферу составили 424,4 млрд. руб. что составило 27% от суммы вывозных таможенных пошлин на нефть и нефтепродукты. В 2021 году бюджетные выплаты по демпферу составили 1,29 трлн. руб., что даже превысило сумму полученных вывозных таможенных пошлин на нефть и нефтепродукты на 188 млрд. руб. В 2020 году по демпферу платили уже экспортёры, что связано с резким снижением мировых цен на нефть в связи с пандемией коронавирусной инфекции, но сумма незначительна по сравнению с выплатами из бюджета за 2019 и 2021 гг. и составила 134 млрд. руб. [9].

Таким образом, демпферный механизм хоть и позволяет воздействовать на объем внутреннего предложения нефтепродуктов, а также выступает стабилизатором цен на внутреннем рынке нефтепродуктов, но его реализация требует расходования значительной части федерального бюджета.

В отличие от демпферного механизма применение вывозных таможенных пошлин позволит не только избавиться от расходов федерального бюджета в случае повышения мировых цен на нефть и нефтепродукты, но и пополнить бюджет за счет реализации фискальной функции пошлины, однако важно отметить, что регулирующая функция вывозной таможенной пошлины является основной в предлагаемом механизме.

Подход к формированию вывозной пошлины на нефтепродукты, как к части стабилизирующего механизма цен нефтепродуктов на внутреннем рынке, должен быть основан на индикативном принципе, который подразумевает реализацию регулирующей функции при выполнении условия, свидетельствующего о риске возникновения дефицита нефтепродуктов на внутреннем рынке и о зависимости дефицита на внутреннем сегменте рынка нефтепродуктов от роста объема экспорта таких товаров. То есть пошлина устанавливается только тогда, когда нужно ограничить объем экспорта, увеличение которого негативно сказывается на предложении нефтепродуктов. Тем самым подчеркивается, что вывозная пошлина устанавливается исключительно в целях регулирования рынка нефтепродуктов, а не в целях пополнения бюджета.

Для преобразования механизма расчета ставок вывозных таможенных пошлин необходимо обозначить экономические показатели, влияющие на реализацию регулирующей функции вывозной таможенной пошлины. К таким показателям можно отнести:

– объем потребления нефтепродуктов;

– объем производства нефтепродуктов;

– объем поставок нефтепродуктов на внутренний рынок;

– объем экспорта нефтепродуктов;

– цена реализации нефтепродуктов на внутреннем рынке;

– мировые цены нефтепродуктов.

В качестве индикатора, характеризующего соотношение спроса и предложения на внутреннем рынке нефтепродуктов, авторами предлагается использовать коэффициент насыщенности внутреннего рынка нефтепродуктов (КН), который рассчитывается следующим образом:

где,

Qв/п – объем внутреннего потребления нефтепродуктов за период мониторинга, тонн.

Qп – объем производства нефтепродукта за период мониторинга, тонн.

Qэ – объем экспорта нефтепродукта за рассматриваемый период, тонн.

В дополнение к показателю КН предлагается рассчитывать средний показатель КН за 3 месяца, предшествующих месяцу мониторинга, а также показатель, характеризующий уровень изменения ситуации на внутреннем рынке нефтепродуктов (СКН), который показывает степень изменения КН, рассчитанного в период мониторинга по отношению к среднему показателю КН за предшествующие три месяца.

где,

KHt – показатель КН, рассчитанный в период мониторинга

KHt-3, KHt-2, KHt-1 – показатели КН, рассчитанные для трех последовательных периодов мониторинга, предшествующих периоду мониторинга показателя КН.

Алгоритм реализации предлагаемого механизма начинается с ежемесячного мониторинга указанных выше показателей для расчета показателей КН и СКН. Также осуществляется мониторинг средней цены экспортной альтернативы и оптовой цены реализации нефтепродуктов на внутреннем рынке. Мониторинг проводится для каждого нефтепродукта (бензина, дизельного топлива). Периодом мониторинга указанных показателей является период с 15-го числа каждого календарного месяца по 14-е число следующего календарного месяца.

При значении КН ≦ 0,9 дефицита нефтепродуктов на внутреннем рынке нет, и объем экспорта не оказывает негативного влияния на внутренний рынок, следовательно, ограничивать экспорт нефтепродуктов нецелесообразно, поэтому ставка вывозной таможенной пошлины должна быть равна нулю.

Значение показателя в диапазоне от 0,9 ≦ КН ≦ 1,0 может сигнализировать о потенциальном возникновения дефицита на рынке нефтепродуктов, в связи с чем необходимо оценить динамику изменения показателя КН, поскольку само по себе значение КН в указанном интервале еще не говорит о возникновении дефицита, однако если этот показатель резко вырос относительно среднего показателя за предшествующие три месяца, то это может сигнализировать о возникновении дефицита в будущем. Для этого мы оцениваем показатель СКН. Риск возникновения дефицита на внутреннем рынке считается неподтвержденным, если СКН менее 0,15, следовательно, ставка вывозной таможенной пошлины будет равняться нулю.

Однако если СКН превысило значение 0,15 (то есть КН изменился более чем на 15% по отношению к среднему показателю за предшествующие три месяца), то это свидетельствует о резком снижении предложения нефтепродуктов на внутреннем рынке и риске возникновения дефицита в следующем месяце. Устранение дефицита нефтепродуктов предлагается реализовать за счет ограничения экспорта путем установления в следующем календарном месяце вывозной таможенной пошлиной, рассчитываемой по формуле:

где,

Стнп – ставка вывозной таможенной пошлины на нефтепродукт, руб.

Рнпвнеш. – средняя цена экспортной альтернативы для нефтепродукта за период мониторинга, руб./тонна.

Рнпвнутр. – оптовая цена реализации нефтепродукта в России за период мониторинга руб./тонна.

Подобный подход к определению ставки пошлины обусловлен принципом обеспечения равновыгодности поставок нефтепродуктов на экспорт и на внутренний рынок [7].

Для целей реализации предлагаемого механизма показатели внутренних и экспортных цен, рассчитываемые Федеральной антимонопольной службой России за каждый календарный месяц [10]. Ставка вывозной таможенной пошлины на нефтепродукты рассчитывается в национальной валюте, поскольку показатель средней цены экспортной альтернативы уже учитывает перевод иностранной валюты в национальную.

Предлагаемый механизм также предусматривает применение более жёсткого инструмента таможенного регулирования при возникновении дефицита нефтепродуктов на внутреннем рынке. В случае если за период мониторинга показатель КН принимает значение больше единицы, то есть объем потребления превысил объем производства за вычетом объема экспорта, то устранение такой ситуации в краткосрочном периоде целесообразно осуществить посредством применения нетарифных мер в виде количественных ограничениях экспорта данного вида нефтепродукта.

Все предлагаемые меры воздействия (вывозные таможенные пошлины, нетарифные меры) вводятся сроком на один календарный месяц, следующий за календарным месяцем, на который приходится дата окончания периода мониторинга, для которого значения показателей КН и СКН превысили соответствующие значения. В дальнейшем применяемые меры корректируются в соответствии с результатами ежемесячного мониторинга.

Анализ порядка установления вывозных таможенных пошлин на нефтепродукты, а также перспективы отмены этих пошлин позволяют сделать вывод о практической невозможности регулирования объёма предложения на внутреннем рынке нефтепродуктов ввиду зависимости вывозных таможенных пошлин на нефтепродукты от цены на нефть сырую. Поскольку демпферный механизм, который создавался для стабилизации внутренних цен на нефтепродукты, требует значительных бюджетных выплат в условиях высоких мировых цен на нефтепродукты, то возникает необходимость формирования такого механизма, который не требовал бы таких бюджетных выплат, а также смог бы регулировать объём экспорта в целях обеспечения внутреннего рынка нефтепродуктов. Поэтому авторами был предложен механизм, заключающийся в применении вывозной пошлины только при условии отклонения объема предложения нефтепродукта на внутреннем рынке от контрольного значения и установления взаимосвязи между таким отклонением и объёмом экспорта нефтепродукта. При этом, в условиях предложенного механизма подразумевается использование вывозной пошлины не в качестве фискального инструмента, а в качестве гибкого ценового регулятора, и количественных ограничений в качестве оперативного регулятора критического дефицита на внутреннем рынке.

Использованные источники:

- Статистика. Официальный сайт министерства энергетики. // URL: https://minenergo.gov.ru/activity/statistic.

- Таможенная статистика внешней торговли РФ // Официальный сайт Федеральной таможенной службы. URL: http://stat.customs.gov.ru.

- Результаты мониторинга цен для вычета акциза // Официальный сайт федеральной антимонопольной службы. URL: https://fas.gov.ru/pages/pokazateli-dla-vycheta-akciza.

- Баженов Г.А. Сравнительный анализ систем розничного ценообразования на нефтепродукты России и стран ЕС // Федерализм. 2018. № 4. С. 169—180.

- Неудахин В.С. Теоретико–понятийные аспекты таможенного регулирования экспорта // Путеводитель предпринимателя. 2023. 16(2). C. 103-109.

- Постановление Правительства РФ от 29.03.2013 № 276 «О расчете ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, и признании утратившими силу некоторых решений Правительства Российской Федерации» // URL: http://www.consultant.ru/document/cons_doc_LAW_144198.

- Новиков В.Е. Теоретические и методологические основы формирования таможенного тарифа: монография / В.Е. Новиков, М.В. Крайнова, О.В. Круглова, Е.А. Чернышевская. М.: РИО Российской таможенной академии, 2015. 208 с.

- Акимов В.Н. Анализ динамики цен на моторные топлива на российском рынке в 2000–2020 гг. в свете налоговой политики в нефтяной отрасли // Научные труды: Институт народнохозяйственного прогнозирования РАН. 2020. №18. С. 157-185.

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2021 год // официальный сайт Минфин России. URL: https://minfin.gov.ru/.

- Приказ ФАС России от 19.09.2022 № 664/22 «Об утверждении Порядка расчета показателей ЦАБрт, ЦНСД, ЦДТрт, ТАБм, ТДТм, ЦКЕРрт, а также расчета средних за налоговый период оптовых цен реализации в Российской Федерации автомобильного бензина АИ-92 класса 5 и дизельного топлива класса 5».