Яцык А.А.

ВЛИЯНИЕ ВЫВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ НА РАЗВИТИЕ РОССИЙСКОЙ МАСЛОЖИРОВОЙ ОТРАСЛИ

УДК 339.544

А.А. Яцык, студент 5 курса факультета таможенного дела Российской Таможенной Академии

Научный руководитель – Т.В. Воронченко, профессор кафедры таможенных доходов и тарифного регулирования Российской Таможенной Академии, доктор экономических наук, профессор

Аннотация. В статье представлены общие положения таможенно-тарифного регулирования экспорта агропромышленного комплекса на примере масложировой отрасли. Особое внимание уделено порядку применения и установления ставок вывозной таможенной пошлины в отношении семян подсолнечника и подсолнечного масла. Выявлены проблемы установления и применения ставок вывозных таможенных пошлин на масложировую продукцию и предложены пути их решения.

Ключевые слова: агропромышленный комплекс, масложировая отрасль, экспорт, вывозная таможенная пошлина, индикативная цена.

Агропромышленный комплекс (далее – АПК) играет ключевую роль в развитии экспортного потенциала российской экономики. В 2021 г. стоимость российского экспорта продукции АПК составила 37,12 млрд. долл. США, в натуральном выражении – 71068,3 тыс. тонн [3].

В товарной структуре экспорта АПК Российской Федерации (далее – РФ) в 2021 г. одну из лидирующих позиций занимает продукция масложировой отрасли. В 2021 г. было экспортировано продукции масложировой отрасли на 7,28 млрд. долл. США, а в натуральном выражении – 7652,2 тыс. тонн. Доля стоимостного экспорта продукции масложировой отрасли в общем объеме экспорта АПК составила 19,6%, в физическом выражении – 10,8%.

В 2022 г. несмотря на сложившееся геополитическое положение РФ экспорт АПК продолжает развиваться. Масложировая отрасль стала одной из самых крупнейших в российском экспорте, продемонстрировав рост объемов экспорта по сравнению с 2021 г. на 25% [4].

Специфичный порядок установления и применения вывозной таможенной пошлины (экспортной пошлины) установлен в отношении подсолнечного масла [1]. Он был введен в действие в начале сентября 2021 г. Катализатором послужило влияние высоких цен на мировом рынке подсолнечного масла на внутренние цены, что впоследствии могло привести к росту цен на продукты питания на внутреннем рынке.

Ставки вывозных таможенных пошлин на подсолнечное масло рассчитываются Министерством сельского хозяйства РФ (далее – Минсельхоз России). Размер вывозной таможенной пошлины на подсолнечное масло составляет 70% от разницы между установленной базовой цены экспорта и результатом мониторинга цен на мировом рынке подсолнечного масла.

В июле 2022 г. в порядок расчета ставок вывозной таможенной пошлины на подсолнечное масло был введен новый коэффициент – среднее значение курса доллара США к рублю, в целях снижения степени воздействия волатильности валютного курса на размер рассчитываемой ставки. Размер базовой экспортной цены также был переведен в рубли и составил 82500 руб. за тонну вместо 1000 долл. США.

С октября 2022 г. по февраль 2023 г. была установлена вывозная таможенная пошлина на подсолнечное масло в нулевом размере. Данное явление объясняется тем, что она взимается с разницы между базовой экспортной ценой и индикативной ценой, которая в рассматриваемый период времени была ниже базовой.

В таб. 1 представлена информация об изменениях ставок вывозной таможенной пошлины в отношении семян подсолнечника и подсолнечного масла.

Таблица 1

Изменения ставок вывозной таможенной пошлины в отношении семян подсолнечника и подсолнечного масла

| Период применения | Категория товара | Размер ставки вывозной таможенной пошлины | |

| Адвалорная составляющая | Специфическая составляющая | ||

| 1 | 2 | 3 | 4 |

| С 13 июля 1999 г. –20 апреля 2001 г. | Семена подсолнечника | 10% | 15 ЭКЮ |

| 21 апреля 2001 г. –август 2013 г. | 20% | 30 евро за 1000 кг | |

| Сентябрь 2013 г.–август 2014 г. | 16,62% | 24,94 евро за 1000 кг | |

| Сентябрь 2014 г.–август 2015 г. | 13,24% | 19,88 евро за 1000 кг | |

| С сентября 2015 г. | 9,88% | 14,81 евро за 1000 кг | |

| С 22 августа 2016 г. | 6,5% | 9,75 евро за 1000 кг | |

| С 9 января–30 июня 2021 г. | 30% | 165 евро за 1000 кг | |

| С 1 июля 2021 г.–31 августа 2022 г. | 50% | 320 долл. США за 1000 кг | |

| С 1 января 2022 г.–31 августа 2023 г. | 50% | 320 долл. США за 1000 кг | |

| С 1 сентябрь 2021 г.–31 августа 2022 г. | Подсолнечное масло | Плавающая вывозная таможенная пошлина | |

| 70% с разницы между базовой ценой (1000 долл. США) и индикативной ценой, уменьшенной на размер корректирующего коэффициента (50 долл. США) | |||

| С 1 июля 2022 г.–настоящее время | 70% с разницы между базовой ценой (82500 рублей) и индикативной ценой, умноженной на размер рассчитанного курса долл. США к рублю | ||

В рамках тарифно-таможенного регулирования экспорта АПК «в целях ограничения вывоза сырья и стимулирования развития внутреннего производства и экспорта подсолнечного масла» в отношении семян подсолнечника была установлена комбинированная ставка вывозной таможенной пошлины в размере – 20%, но не менее 30 евро за тонну [2].

Дальнейшее снижение размера ставок вывозной пошлины на семена подсолнечника обусловлено вступлением РФ в ВТО, предполагающим постепенное снижение экспортного тарифа на данный сырьевой товар. С 2013 г. размер ставок вывозной таможенной пошлины на семена подсолнечника снизился в 2,56 раза.

В 2020 г. российский рынок семян подсолнечника характеризовался падением урожайности. Данная тенденция оказала влияние как на мировой рынок семян подсолнечника, где наблюдался повышенный спрос, спровоцировавший рост цен, так и на внутренний рынок, где произошло увеличение стоимости подсолнечного масла. В 2021 г. было принято решение об увеличении размера ставки экспортной пошлины на семена подсолнечника в 4,5 раза в целях снижения объемов его экспорта, сохранения сырья на внутреннем рынке и сдерживание роста цен на внутреннем рынке. Кроме того, данное решение призвано стимулировать участников ВЭД экспортировать продукцию с высокой добавленной стоимостью.

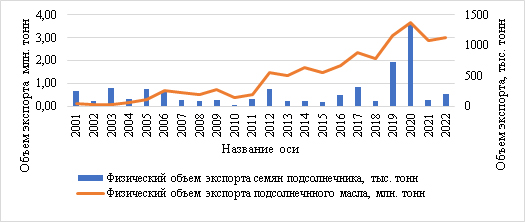

Динамический ряд объемов экспорта семян подсолнечника и подсолнечного масла в период с 2001- 2021 гг. представлен на рис. 1 [3].

Рис. 1. Динамика объема экспорта семян подсолнечника и подсолнечного масла, 2001–2021 гг., тыс. тонн

Динамика объемов экспорта семян подсолнечника и подсолнечного масла в натуральном выражении в период с 2001-2020 гг. свидетельствует о том, что применение вывозной таможенной пошлины как инструмента таможенно-тарифного регулирования в отношении семян подсолнечника способствовало стимулированию экспорта подсолнечного масла. На рынке семян подсолнечника и подсолнечного марта в период с 2017-2019 гг. наблюдался уровень загрузки производственных мощностей в размере 70%.

Увеличение размера ставки вывозной таможенной пошлины на семена подсолнечника направлено на переориентацию экспорта продукции с высокой добавленной стоимостью. Происходит снижение маржинальности у производителей сельского хозяйства, одновременно с этим у компаний, занимающейся переработкой семян подсолнечника, повышается маржинальность.

Снижение объемов экспорта семян подсолнечника и подсолнечного масла в 2021 г. обусловлено повышением размера ставки экспортной пошлины на семена подсолнечника и введением «плавающей» экспортной пошлины на подсолнечное масло, а также действие тарифной квоты на экспорт подсолнечного масла.

Таким образом, анализ изменения ставок вывозной таможенной пошлины на семена подсолнечника показал, что экспортная пошлина в отношении семян подсолнечника выполняет запретительную функцию, позволяя оставлять на внутреннем рынке необходимый объем сырья.

В отношении подсолнечного масла экспортная пошлина была введена в связи с колебаниями ценовой конъюнктуры рынка масложировой продукции. При этом главный положительный момент заключается в том, что введение экспортной пошлины на подсолнечное масло привело к сокращению влияния растущих мировых цен на внутренние, что снизило закупочные цены для переработчиков, а также для животноводов и в итоге способствовало стабилизации цен на внутреннем рынке. Задача по быстрому реагированию на рост мировых цен была решена. Тем не менее в долгосрочной перспективе зависимость внутренних цен от мировых сохранится, поэтому сохранение действия данного инструмента таможенно-тарифного регулирования возможно только при учете производственных мощностей участников рынка сельскохозяйственной продукции, во избежание снижения притока инвестиций в перерабатывающее производство в масложировой отрасли.

Изменению ставок (снижение) вывозной таможенной пошлины должно предшествовать применение аналитического инструмента, позволяющего оценивать конкурентоспособность экспортируемой продукции на отдельном рынке сбыта. Одним из таких аналитических инструментов может выступить состоящая из 4 стратегий матрица Ансоффа, которая предназначена для определения стратегии позиционирования товара на рынке. Например, для АПК стратегия развития рынка может быть реализована посредством активизации внешнеэкономической деятельности – выведением товаров на новые рынки. В текущих условиях (когда экспортеры ищут новые рынки сбыта) – это становится особенно актуальным. Для того, чтобы снижение ставок вывозной таможенной пошлины, не привело к образованию «дыры» в доходной части бюджета РФ, необходимо оценить приведет ли данное снижение к наращиванию объемов экспорта в данной отрасли и станет ли оно соразмерной уровню снижения. Положительный результат повлечет за собой рост производственных мощностей и решение вопроса наполнения доходной части бюджета за счет внутреннего налогообложения.

Использованные источники:

- Постановление Московского городского суда от 04.10.2018 г. №4а-6178/2018.

- Постановление Московского городского суда № 4а-7251/2016 от 09.03.2017 г.

- Решение Московского городского суда № 7-6928/2018 от 24.05.2018 г.

- Постановление Нагатинского районного суда г. Москвы № 12 – 805/2019.

- Решение Хорошевского районного суда г. Москвы от 2.04.2016 г. № 12-716/16.

- Решение Московского городского суда № 7-18099/2022 от 17.10.2022 г.

- Постановление Московского городского суда от 02.09.2019 г. № 4а-4780/2019.

- Постановление Московского городского суда от 26.12.2017 г. № 4а-7251/2016.