Евдокименко Е.С., Кхатри Т.

ОЦЕНКА ПЕРСПЕКТИВЫ ВНЕДРЕНИЯ СИСТЕМЫ САМОСЕРТИФИКАЦИИ ПРОИСХОЖДЕНИЯ ТОВАРОВ ДЛЯ ЦЕЛЕЙ ТАМОЖЕННОГО КОНТРОЛЯ

УДК 339

Е.С. Евдокименко, студент 5 курса, факультета таможенного дела Российской таможенной академии

Т. Кхатри, студент 5 курса, факультета таможенного дела, Российской таможенной академии

Аннотация. В статье исследована инициатива внедрения системы подтверждения происхождения для целей таможенного контроля, основанной на идее информационной централизации исходных документов с ориентацией на участника ВЭД. На основе анализа зарубежной практики применения подтверждения происхождения без участия уполномоченного специализированного органа был сформирован порядок применения аналогичной системы с учетом реалий российской экономики. Проведенная оценка готовности материальной технической базы таможенных органов свидетельствует о перспективности использования предложенной системы с возможностью дальнейшего преобразования в виде автоматизации процессов документооборота и таможенного контроля.

Ключевые слова: происхождение товаров, безбумажный документооборот, внешняя торговля, сертификат происхождения, преференциальный режим.

В связи с переориентацией внешнеторговых связей Российской Федерации с 2022 года сформировалась тенденция к увеличению доли развивающихся и наименее развитых стран в общем объеме внешней торговли страны. В связи с этим проблема подтверждения происхождения товаров и дальнейшего контроля происхождения для возможности использования тарифных преференций [1], связанная с порядком таможенного контроля правильности заявленной страны происхождения товара, приобретает большую актуальность. Стремление РФ к повышению уровня информатизации путем ратификации Рамочного соглашения о взаимном признании документов в электронном виде при трансграничной торговле со странами азиатско-тихоокеанского региона свидетельствует о системном характере проблемы низкого уровня формализации документов для целей таможенного контроля в электронном виде, в том числе, для целей контроля происхождения товаров в преференциальных целях.

Пунктом 35 Правил определения происхождения товаров из развивающихся и наименее развитых стран, утвержденных решением Совета ЕЭК от 14.06.2018 № 60 [2] предусмотрена возможность применения электронной системы верификации происхождения товаров с целью осуществления проверки факта выдачи сертификатов о происхождении товаров, его достоверности. Подобная система верификации должна обеспечивать возможность декларанта не предоставлять оригинал сертификата о происхождении товара на этапе таможенного декларирования.

Условием применения электронной системы верификации сертификатов о происхождении товаров является наличие договоренности между таможенным органом государства-члена Евразийского экономического союза (ЕАЭС) и уполномоченной организацией о применении такой системы.

На рисунке 1 отражена структура внедрения электронных систем верификации происхождения товаров среди развивающихся и наименее развитых стран, в соответствие с которой у 96,10% организаций, уполномоченных за выдачу сертификатов о происхождении товаров развивающихся и наименее развитых стран на данный момент отсутствуют соглашения с таможенными органами государств-членов ЕАЭС. Это делает практически невозможным подтверждение происхождения товара без предоставления оригинала сертификата о происхождении при таможенном декларировании.

Рис. 1. Структура внедрения электронных систем верификации происхождения среди развивающихся и наименее развитых стран (в %)

Правилами определения происхождения товаров из развивающихся и наименее развитых стран установлены базовые принципы, на основании которых должна строиться электронная система верификации: полнота, актуальность и достоверность сведений; их защита от несанкционированного доступа, повреждения; стабильное функционирование такой системы и хранение сведений в ней в течение не менее 3 лет.

Анализ зарубежной практики инновационных подходов к реорганизации механизма подтверждения позволяет выявить тенденцию к переносу бремени оформления сертификата о происхождении на участника ВЭД. Лицом, ответственным за подтверждение страны происхождения, по предложениям разных стран может быть уполномоченный экспортер, уполномоченный импортер, удостоверенный экспортер и др. (см. табл. 1). Все страны-члены Всемирной торговой организации (ВТО) сходятся во мнении о приоритетности самосертификации происхождения.

Таблица 1

Инициативы стран-членов ВТО по применению системы самосертификации происхождения [3]

| Страна/группа стран | Инициатива |

| ЕС | Система самосертификации для пользователей «REX» Система самосертификации для любых экспортеров на поставки до 6000 евро |

| Канада | Система самосертификации с указанием используемых критериев правил происхождения |

| США | Система декларирования происхождения импортером на основе заявления экспортера |

| Африка (Закон о росте и возможностях) | Система самосертификации с указанием используемых критериев правил происхождения |

| Япония | Декларирование происхождение поставок до 1600 долларов |

В контексте данного исследования под термином «самосертификация происхождения товаров» подразумевается совокупность процедур по внесению представителем бизнес-сообщества сведений в документ о происхождении товара для подтверждения страны его происхождения в таможенных целях. К преимуществам такой формы подтверждения происхождения товара можно отнести:

1. Возможность формирования международной технической основы для электронного обмена документами о происхождении между представителями бизнеса, контролирующими органами и органами, уполномоченными на подтверждение происхождения товаров.

2. Возможность формирования цепочек документов о движении товара с учетом формирования его добавленной стоимости.

3. Прозрачность и высокая скорость таможенного контроля происхождения товара на этапе после выпуска товаров.

4. Исключение риска незаинтересованности к административному сотрудничеству иностранных организаций с таможенными органами.

5. Возможность снижения стоимостных издержек в части оформления сертификатов происхождения.

6. Исключение негативных последствий, связанных с техническими ошибками, возникающими при оформлении сертификатов происхождения.

7. Расширение направлений осуществления контрольно-надзорной деятельности посредством интеграции системы самосертификации с системой межведомственного электронного взаимодействия (СМЭВ).

Одним из основных проблемных аспектов применения системы самосертификации происхождения являются вопросы, касающиеся безопасности хранения и передачи данных, организации доступа к ним. Современная зарубежная практика свидетельствует об активной разработке свободного программного обеспечения на основе открытого XML-ресурса UBL «OASIS» [4]. Кроме того, ключевым негативным фактором использования открытых ресурсов является запрет на их взаимодействие с Единой автоматизированной информационной системой таможенных органов (ЕАИС ТО), что блокирует возможность осуществления прозрачного таможенного контроля на этапе после выпуска товаров. Использование открытого программного обеспечения (ПО) не гарантирует его стабильной поддержки и обновления в условиях санкционного давления на экономику Российской Федерации.

Альтернативным решением может быть разработка отечественного ПО посредством привлечения федерального казенного учреждения «Государственные технологии» («Гостех»), который аккредитован рядом органов исполнительной власти для создания и поддержки отечественного ПО в государственных информационных системах (ГИС). Цель данного проекта – это повышение эффективности и результативности процессов по созданию и развитию ГИС с переходом на качественно новый уровень их эргономичности, совместимости, надежности и защищенности [5]. По результатам оценки отечественных поставщиков ПО по указанным критериям цифровая платформа «Гостех» является оптимальным решением для формирования материальной технической базы исследуемой системы самосертификации. В тоже время, предоставление услуг, необходимых для функционирования системы, может быть осуществлено иными отечественными организациями, подходящими по установленным критериям.

Факт аттестации данной платформы на соответствие требованиям по защите информации ФСТЭК Росси позволяет сделать вывод о том, что такое решение позволит обеспечить безопасное хранение, обмен данными между участниками ВЭД и контролирующими органами без увеличения нагрузки.

Для полноценного функционирования такой системы необходимо гармонизировать процесс документооборота при самосертификации и верификации происхождения с принципами рекомендаций ВТО, Организации объединенных наций (ООН) о применении технологий трансграничной безбумажной торговли, создание благоприятного правового и технического обеспечения системы, содействие эффективному управлению и вовлечение заинтересованных сторон, оказанию технической помощи.

Следующим этапом формирования правового обеспечения системы самосертификации и верификации происхождения товаров является корректировка отечественного законодательства о таможенном регулировании в части подтверждения и верификации страны происхождения. Так, при определении лица, исполняющего роль информационного оператора, и порядка взаимодействия его информационных систем с ЕАИС ТО необходимо учитывать установленные требования. Система самосертификации происхождения товаров на этапе внедрения приведет к избыточности информации, в связи с чем целесообразным представляется исключить положения о возможности системе электронной верификации на основе заключения соглашения (меморандума) с каждой страной-пользователем преференциальной системы ЕАЭС. Стоит дополнительно отметить, что такой подход может снизить финансовые издержки представителей бизнес-сообщества по подтверждению происхождения товаров.

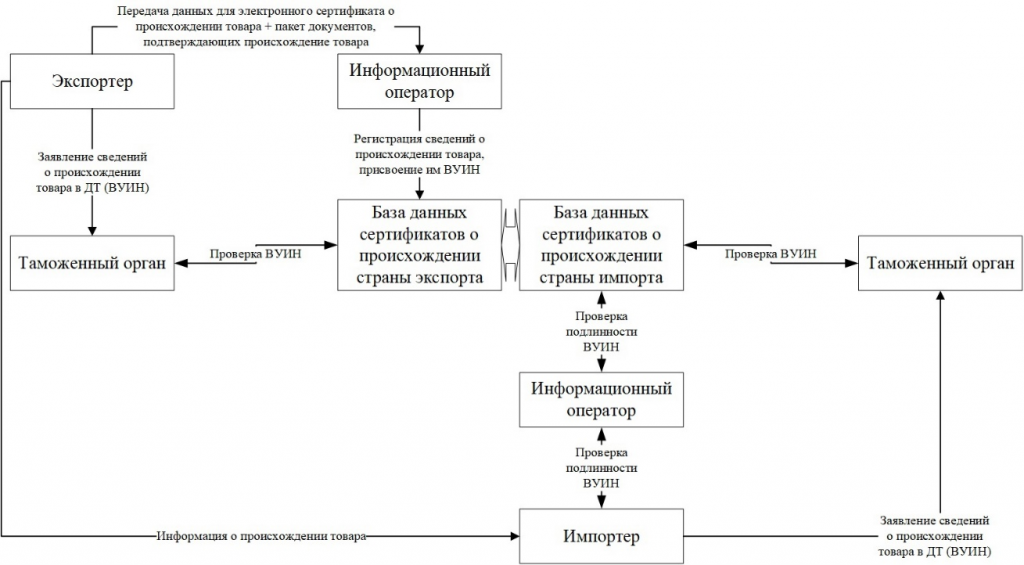

На рисунке 2 представлен примерный порядок взаимодействия субъектов системы самосертификации при осуществлении таможенных операций и помещении товаров под таможенные процедуры.

Рис. 2. Схема использования системы самосертификации происхождения

товаров для таможенных целей

Основная идея функционирования системы базируется на хранении данных, необходимых для удостоверения страны происхождения в единой базе данных (ЕБД), доступ к которой всем субъектам системы обеспечивает информационный оператор.

Под ЕБД понимается упорядоченная и структурированная совокупность данных о стране происхождения товаров, включающая исходные подтверждающие документы и сформированый на их основе сертификат происхождения, передаваемые и хранящиеся в электронном виде в информационной системе. Система на основе загруженных данных автоматически формирует электронный сертификат происхождения, подтверждаемые с помощью технологии QR-кодов, заполняя необходимые реквизиты с помощью изучения информации из предоставленного пакета данных посредством искусственного интеллекта (ИИ). После присвоения внутреннего уникального идентификационного номера (ВУИН) данные об электронных сертификатах происхождения в режиме близком к реальному времени передаются в единую базу данных страны назначения товаров – Российскую Федерацию.

Необходимо дополнительно конкретизировать роль информационного оператора для определения зоны ответственности за передачу пакета документов между ЕБД страны отправления и ЕБД страны назначения товара. На этапе первичного контроля таможенные органы в автоматизированном режиме сверяют данные, заявленные в ДТ с данными из электронной формы сертификата происхождения. Целесообразно использовать механизм автоматической отправки пакета документов о происхождении товара при запросе таможенного органа страны назначения (через ЕБД) на этапе пост-контроля, что позволит повысить эффективность административного сотрудничества стран-пользователей системы самосертификации происхождения.

В результате оценки перспективности внедрения системы самосертификации происхождения товаров были выявлены следующие аспекты, затрудняющие процесс ее реализации на практике:

1. Незаинтересованность участников ВЭД в предоставлении данных в систему самосертификации ввиду опасения обнаружения ошибок в документах и юридических последствий.

2. Отсутствие материально-технических возможностей у стран-участников преференциальной системы ЕАЭС.

3. Затратность внедрения системы самосертификации происхождения.

4. Проблемность разграничения ответственности за обеспечение безопасности передачи данных из одной страны-пользователя системы самосертификации происхождения в другую.

5. Несовпадение национальных интересов потенциальных стран-пользователей системы при составлении протокола о реализации системы самосертификации происхождения.

В заключении исследования можно сделать вывод об обоснованности внедрения системы самосертификации с целью роста транспарентности и скорости контроля страны происхождения товаров из стран-пользователей единой системы тарифных преференций ЕАЭС посредством внедрения технологии безбумажного документооборота. Предложенная система имеет практико-ориентированный характер в части наличия в РФ необходимой технической составляющей отечественного производства, при этом, в ходе исследования обозначен ряд возможных проблемных точек функционирования и развития такой системы, требующих дальнейшего анализа. Инновационность системы определена наличием предпосылок для использования в ней ИИ или элементов автоматизации отдельных процессов. Ввиду отсутствия общемировой практики по внедрению такой системы, которую можно полностью перенять с учетом реалий современной российской экономики, необходим дальнейший анализ готовности бизнес-сообщества и государства ко внедрению системы самосертификации происхождения товаров.

Использованные источники:

- «Договор о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014) (ред. от 24.03.2022) [Электронный ресурс] // КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_163855.

- Решение Совета Евразийской экономической комиссии от 14.06.2018 №60 (ред. от 17.03.2022) «Об утверждении Правил определения происхождения товаров из развивающихся и наименее развитых стран» [Электронный ресурс] // КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_163855.

- Standards Toolkit for Cross-border Paperless Trade: Accelerating Trade Digitalisation Through the Use of Standards [Электронный ресурс] // World Trade Organization. URL: https://www.wto.org/english/res_e/publications_e/standtoolkit22_e.htm

- Universal Business Language Version 2.3. OASIS Standart. 15 June 2021 [Электронный ресурс] // OASIS. URL: https://docs.oasis-open.org/ubl/UBL-2.3.html.

- Единая цифровая платформа «ГосТех» [Электронный ресурс] // Гостех. URL: https://platform.gov.ru.

- Certificates of Origin Guidelines [Электронный ресурс] // International Chamber of Commerce. URL: https://iccwbo.org/business-solutions/certificates-of-origin/certificates-of-origin-guidelines.

- Genesis [Электронный ресурс] // International Chamber of Commerce. URL: https://iccwbo.org/business-solutions/certificates-of-origin/genesis.