Сайкина А.А.

ПРОБЛЕМНЫЕ АСПЕКТЫ ПРОИЗВОДСТВА ГРУЗОВЫХ НЕСАМОХОДНЫХ ЖЕЛЕЗНОДОРОЖНЫХ ВАГОНОВ В РОССИИ

УДК 339.543

А.А. Сайкина, студент 4 курса факультета таможенного дела Российской таможенной академии

Научный руководитель: И.Н. Кирий, старший преподаватель кафедры таможенных доходов и тарифного регулирования Российской таможенной академии

Аннотация. В статье рассматриваются проблемные аспекты, связанные с производством, экспортом и импортом грузовых несамоходных железнодорожных вагонов с позиции обеспечения экономической безопасности Российской Федерации.

Ключевые слова: реальный сектор экономики, экспортоориентированная отрасль экономики, экономическая безопасность Российской Федерации, угрозы экономической безопасности, профицит, грузовые несамоходные железнодорожные вагоны.

В современной России развитое железнодорожное машиностроение является залогом экономической и военной безопасности государства, выполняет социальную функцию по повышению мобильности и уровня жизни населения. Отсюда и основное назначение вагонного хозяйства – обеспечение перевозок пассажиров и грузов исправными вагонами, удовлетворяющими требованиям безопасности движения, удобства для пассажиров и сохранности грузов.

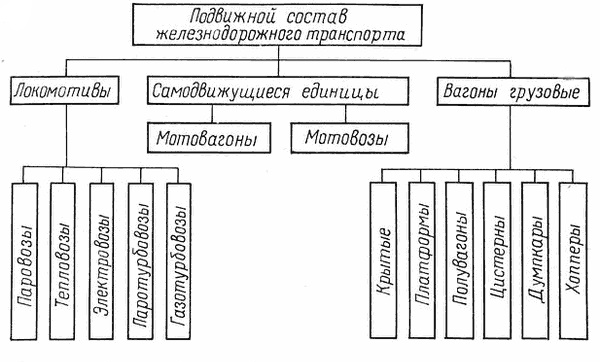

Структура подвижного состава грузового железнодорожного рельсового транспорта представлена на рисунке 1.

Рис. 1. Структура производства подвижного состава ж/д транспорта

Исследование отрасли промышленности – производство железнодорожных вагонов, грузовых, несамоходных – крайне актуально, так как эта отрасль наиболее полно представлена в России, из-за наибольшего спроса на её продукты производства.

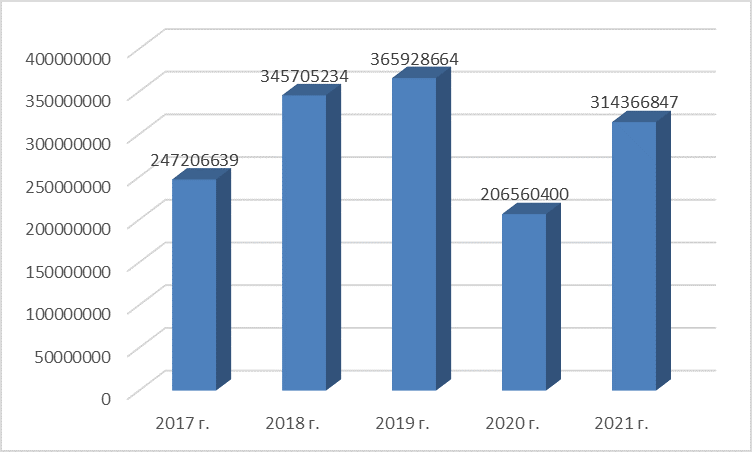

Производство грузовых несамоходных железнодорожных вагонов как отрасль реального сектора экономики России определяется большими объёмами выпускаемой продукции (рис. 2) [1].

Рис. 2. Производство грузовых железнодорожных вагонов в России

за 2017-2021 гг.

В 2019 году железнодорожное машиностроение России отметилось сразу двумя рекордами. Выпуск магистральных грузовых вагонов по стране составил 79,7 тыс. единиц, что превзошло как старый рекорд России (71,7 тыс. единиц в 2012-м), так и высшие советские показатели. Советский рекорд был отмечен в 1974 году: тогда совокупный объем выпуска грузовых вагонов составил 72,4 тыс. единиц, и с тех пор вплоть до самого распада Союза этот показатель только снижался [2].

Всего по итогам 2019 года выпуск грузовых вагонов в стране увеличился на 15,5%, что на порядок превосходит темпы роста по экономике в целом.

Такой скачок обусловлен тем, что рост производства грузовых вагонов стимулировался повышенным спросом со стороны операторов железнодорожных грузовых перевозок, и, главное, их инвестиционной поддержкой. Так, в 2019 году затраты, понесенные в рамках исполнения инвестиционной программы ОАО «РЖД», составили 674,1 млрд руб., как за счет собственных средств, так и за счет средств государственной поддержки (83,6 млрд руб.).

Как и полагали эксперты отрасли, рекорд 2019 года сменился откатом. Уже в 2020 году объем производства вагонов в стране снизился почти на 30%, до 57,1 тыс. единиц – это самый низкий показатель за исследуемый период. Это обусловлено также и Пандемией COVID-19, вследствие которой почти полностью остановили своё производство как российские, так и китайские заводы. В 2021 году спрос на новые вагоны немного поднялся – примерно до 63 тыс. единиц. Это связано, как минимум, с необходимостью обновлять стареющий парк и с повышением экспорта.

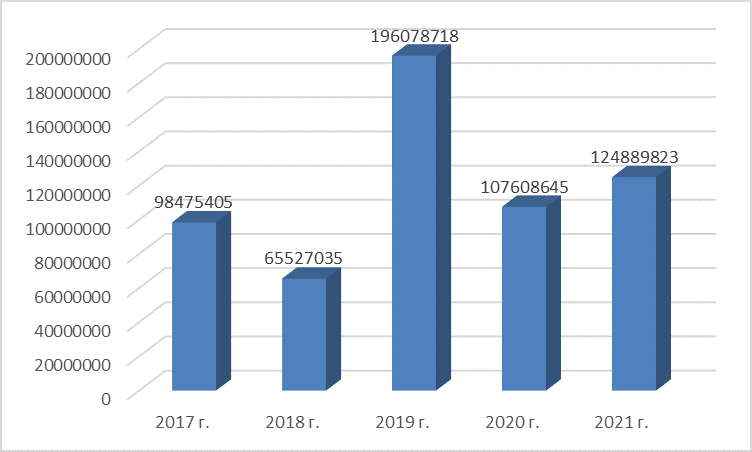

Так, Россия выступает крупным в мировом масштабе экспортёром железнодорожной техники, последние годы находясь в районе 10-го места среди ведущих стран. Более того, эксперты утверждают, что в течение уже довольно длительного времени Россия является чистым экспортером грузовых вагонов, то есть из страны больше вывозится грузовых вагонов, чем ввозится в неё (рис. 3) [3].

Рис. 3. Экспорт грузовых железнодорожных вагонов из России

за 2017-2021 гг., в USD

Говоря непосредственно о показателях экспорта по годам за исследуемый период, можно провести параллель с российским производством грузовых железнодорожных вагонов. На мировой рынок вывозится примерно в одинаковых частях от произведённых вагонов, поэтому динамика экспорта практически повторяет динамику производства. В 2019 создали больше всего вагонов, значит и на экспорт ушло больше, чем в другие годы. В 2020 году – «откат», значит и экспортировалось меньше всего за рассматриваемый период.

Главным рынком, прежде всего по технологическим причинам (пространство 1520), остаётся постсоветское пространство. Крупные поставки грузовых железнодорожных вагонов совершаются в страны СНГ, страны Восточной Европы, Монголию, и др.

А вот импорт вагонов за исследуемый период невелик (рис. 4).

Рис. 4. Импорт грузовых железнодорожных вагонов в Россию

за 2017-2021 гг., в USD

Импортируют, в основном, инновационные вагоны: изотермические, рефрижераторные и др.

Главным рынком, всё по тем же технологическим причинам (пространство 1520), остаётся постсоветское пространство. Основные поставки грузовых железнодорожных вагонов в Россию совершаются из стран СНГ. Это обусловлено тем, что после развала СССР многие производства, в том числе вагоностроительные заводы, остались на территории бывших республик.

Так, Беларусь и Казахстан выступают крупнейшими импортёрами.

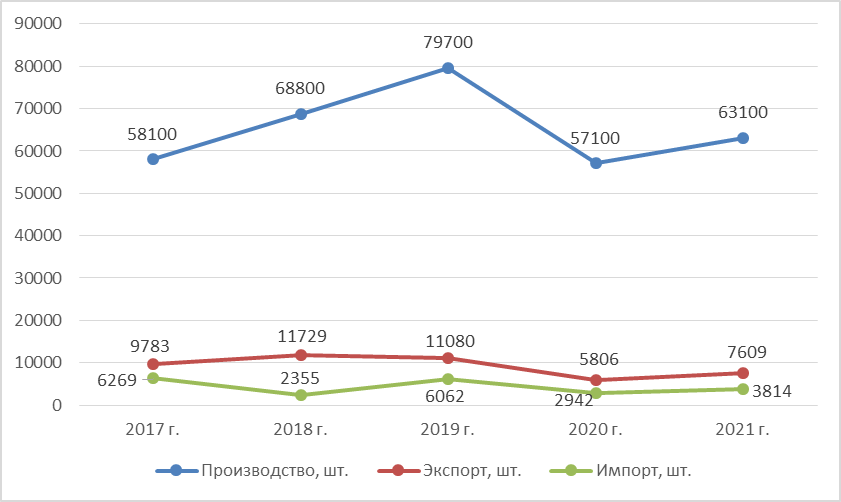

Несмотря на множество санкций, направленных на российскую экономику, железнодорожная отрасль практически не потерпела никаких убытков. Наоборот, можно сказать, что Россия испытывает профицит подвижного состава.

В подтверждение, проведём сравнение производства, экспорта и импорта вагонов в Российской Федерации (рис. 5).

Рис. 5. Производство, экспорт и импорт грузовых железнодорожных вагонов в России за 2017-2021 гг., в шт.

На графике видно, что Россия производит намного больше вагонов, чем экспортирует, импорт здесь практически незначителен. Почти вся произведённая продукция уходит в эксплуатацию в нашей стране. Использование железнодорожного транспорта в России обширно, поэтому требуется значительное количество вагонов, и отечественные предприятия полностью удовлетворяют спрос.

Здесь, речь идёт уже не просто об импортозамещении, а об импортонезависимости России в сфере вагоностроения.

В настоящее время, на все грузовые несамоходные железнодорожные вагоны действует ставка ввозной таможенной пошлины 10% [4]. Эта ставка устойчива уже в течение многих лет.

Производство вагонов преобладает более чем в 15 раз над импортом. Россия не испытывает нехватки в грузовых несамоходных железнодорожных вагонах. Наоборот, в нашей стране наблюдается профицит. Поэтому ставка ввозной таможенной пошлины сохраняет следующий баланс.

С одной стороны, она достаточно высока для того, чтобы предотвратить ввоз большого количества вагонов в Россию из развитых стран и стран, не имеющих тарифных преференций, и ещё большее усиление профицита.

А с другой стороны, ставка приемлема для импорта в Россию из экономически развитых стран некоторых видов инновационных вагонов, которые пока не производятся на территории нашего государства. Однако, не в преобладающих количествах, так как должно сохранятся стимулирование отечественных производителей на разработку данных видов вагонов.

При отправке грузовых железнодорожных вагонов на экспорт вывозные таможенные пошлины не предусмотрены.

Следовательно, можно сказать, что таможенная пошлина на грузовые железнодорожные вагоны не меняется уже много лет и выполняет роль некоего барьера для сохранения наиболее выгодного пути развития отрасли вагоностроения. Экспорт пошлиной не облагается и свободен, а импорт регулируется так, чтобы не увеличивать профицит, проблему которого необходимо решать уже сейчас.

По актуальным данным, профицит на рынке грузовых железнодорожных вагонов по-прежнему сохраняется. Более того, из-за последних событий, связанных с санкционным давлением на Россию, он даже увеличивается.

Сейчас на территории Российской Федерации работают несколько десятков вагоностроительных заводов. Крупнейшие из них находятся в Нижнем Тагиле, Тихвине, Рузаевке, Рославле, Кемерово, Канаше, Калининграде, Энгельсе, Брянске, Новоалтайске, Абакане и др.

При этом, например, на одном из них – на Уралвагонзаводе в Нижнем Тагиле – работает более 20 тыс. человек. Более того, это предприятие является градообразующим.

Следовательно, если устранять профицит грузовых вагонов за счёт сокращения производств на российских вагоностроительных заводах, это может привести к потере рабочих мест для несколько тысяч квалифицированных рабочих, и даже к локальным очагам безработицы.

Наоборот, российских производителей нужно всеми силами поддерживать, а проблему профицита решать за счёт увеличения объёмов экспорта.

Так, если на внутреннем рынке российскому железнодорожному машиностроению становится «слишком тесно», необходимо обратить внимание на развитие экспортных поставок. По оценке экспертов, в ближайшие годы мировой рынок железнодорожной техники будет расти со среднегодовыми темпами не ниже 2,5–3%. И отечественным производителям нельзя упускать свой шанс. Ориентир на экспортные поставки в отрасли уже есть. Например, крупнейшая в России машиностроительная группа Трансмашхолдинг планирует утроить свои экспортные поставки. Если такой курс возьмут большинство вагоностроительных заводов, то профицит исчезнет в течение нескольких лет. Тем более, что торговые партнёры у Российской Федерации есть, и большинство из них в свете последних событий прекращать сотрудничество не планирует.

Использованные источники:

- Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/.

- Ермохин С.В. Вагонный рекорд тревожит // Журнал Эксперт. 2020. № 7 (1151). [Электронный ресурс]. URL: https://expert.ru/expert/2020/7/.

- Экспорт и импорт России по товарам и странам. [Электронный ресурс]. URL: http://customsonline.ru.

- Решение Совета Евразийской экономической комиссии от 14.09.2021 № 80 (ред. от 07.02.2023) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии».