Ефанова П. А.

АКТУАЛЬНЫЕ ВОПРОСЫ ОТНЕСЕНИЯ НЕТИПИЧНЫХ СУБЪЕКТОВ МЕЖДУНАРОДНОГО ТАМОЖЕННОГО ПРАВА

УДК 341.1

П. А. Ефанова, студент 4 курса факультета таможенного дела, Российской таможенной академии

Научный руководитель: В. В. Свечникова, доцент кафедры конституционного и международного права Российской таможенной академии, кандидат юридических наук

Аннотация. В научной статье подробно рассмотрены каждые субъекты международного права, и дана их общая классификация. Особое внимание занимает неразрешимый вопрос об отнесении индивида к субъектам международного права, а также появление такого совокупного серединного субъекта как международное сообщество. Помимо традиционных субъектов подробным образом были проанализированы нетипичные субъекты, и дана их классификация.

Ключевые слова: международное право, общие субъекты международного таможенного права, индивид, нетипичные субъекты международного права.

Долгое время с началом становления системы международного права встаёт неразрешённый вопрос об отнесении определённых категорий лиц к понятию субъектов международного права и к его более узкой подотрасли – международного таможенного права.

Сейчас международное право (далее – МП) переживает свой 7 этап развития, с 2014 г. по настоящий день. [6] Современное международное право является особой системой права – совокупностью международно-правовых норм, создаваемых субъектами международного права и регулирующих отношения между государствами, нациями, борющимися за свою независимость, международными организациями, государство-подобными образованиями, отношения с участием физических и юридических лиц, иных образований. [2] Система международного права включает в себя такие элементы, как отрасли права, субъекты, предмет и источники правового регулирования (см. рис. 1).

Рис. 1. Система компонентов международного права

Источник: составлено автором на основе [3, 7].

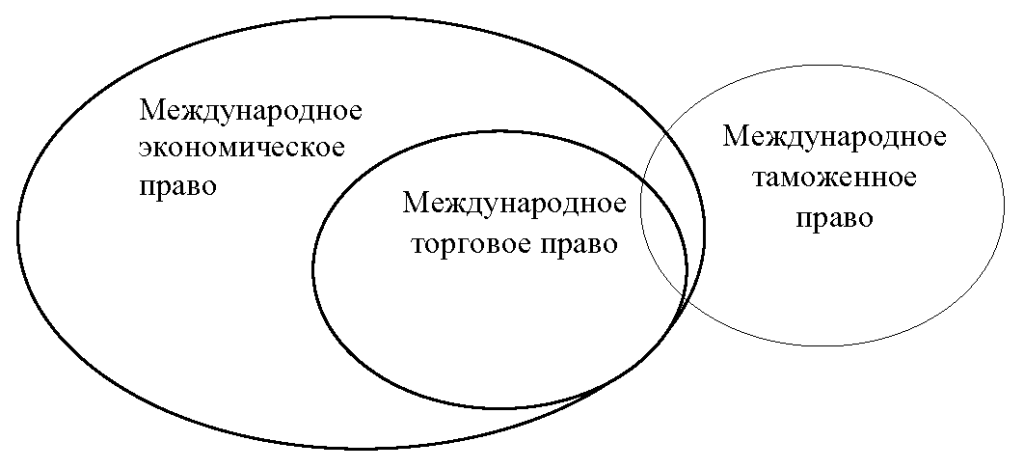

Важно также отграничивать международное экономическое право (далее – МЭП) от международного торгового (далее – МТП) и международного таможенного права (далее – МТамП) (см. рис. 2), которое представляет собой самостоятельную отрасль международного права с элементами МЭП и МТП.

Рис. 2. Место международного таможенного права в системе отраслей международного права

Источник: составлено автором на основе [2, 6, 7].

В научной статье будет более подробно рассмотрена такая отрасль международного права, как международное таможенное право, которое представляет собой самостоятельную отрасль международного права, олицетворяющая собой совокупность принципов и норм, регулирующих отношения, возникающие между государствами и иными субъектами международного права в процессе их сотрудничества в области таможенного дела в сфере таможенного регулирования, т. е. правового регулирования таможенных отношений. [3] На примере данной отрасли будет рассмотрена классификация субъектов для всей правовой системы международного права.

Актуальность рассматриваемой темы заключается в том, что в систему субъектов международного и международного таможенного права включаются нетипичные субъекты и индивид, включение которого вызывает много вопросов. В научной статье будет дана характеристика каждого субъекта МТамП и его место в системе рассматриваемой отрасли.

Лицо может быть отнесено к субъектам международного права, а также и международного таможенного права, если оно имеет возможность участвовать в международных таможенных отношениях.

Субъект международного права является объективной категорией, которая определяется природой международного сообщества как сообщества, в первую очередь, суверенных государств. [3] Из разных источников были взяты определения термину «субъект международного права»:

– субъект международного права – это носитель международных прав и обязанностей, участвующий (либо имеющий возможность участвовать) в определённых международных отношениях, урегулированных нормами международного права; [3]

– субъект международного права – это самостоятельное образование (организация), способная непосредственно обладать правами и обязанностями по международному праву, участвовать в создании и осуществлении его норм. [7]

Правосубъектность – это способность обладать правами и обязанностями и осуществлять их в ходе международного общения, что в свою очередь тесно связано с понятием субъекта международного права. [3] Это означает, что любой субъект МП и МТамП активно реализует свои права и обязанности, а также может наделять ими иных субъектов.

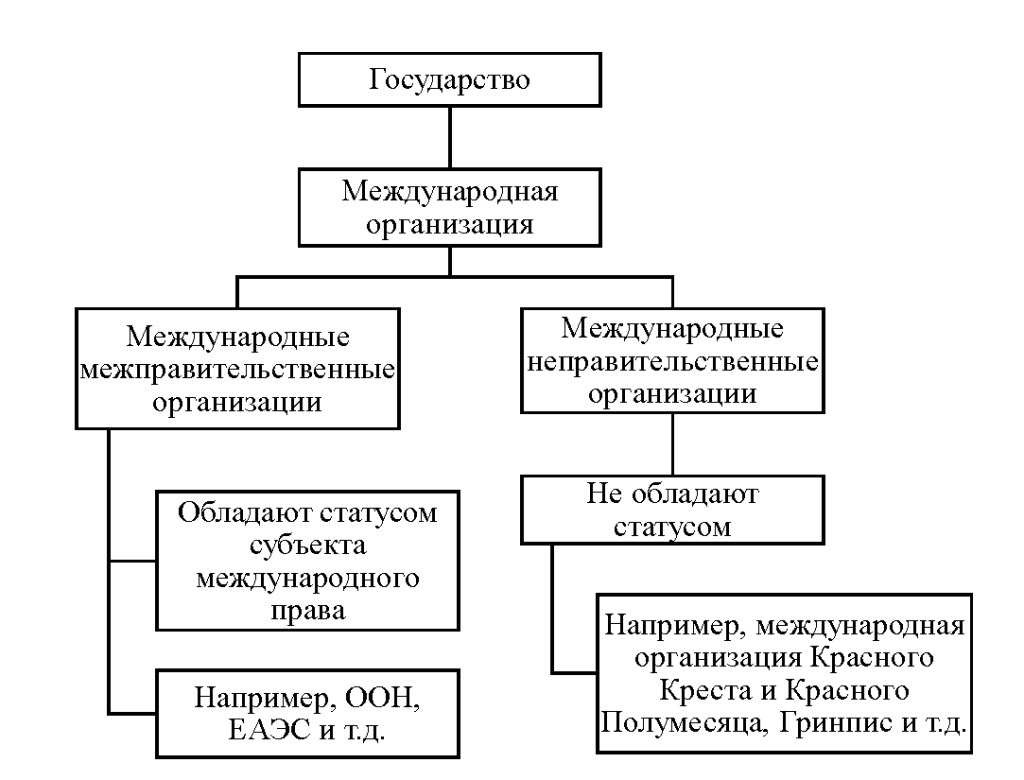

Основными субъектами международного права являются государства, которые в силу своего суверенитета способны придать международному праву обязательный характер с точки зрения юриспруденции. Государства инициируют и заключают между собой международные договоры[1], являющиеся основным источником МП. Государства наделяют международное право согласительным характером, что означает добровольное участие и заключение таких договоров. Объединение государств с подписанием международного договора (а равно и наделение правосубъектностью) создаёт новый вторичный субъект международного таможенного права – международные организации (см. рис. 3).

Рис. 3. Классификация международных организаций

Источник: составлено автором на основе [3, 6, 7].

Международные организации «создаются государствами по необходимости и возникают из объективных потребностей международных отношений». [3] Международные организации обеспечивают постоянную организационную основу сотрудничества государств.

Международная межправительственная организация – это объединение государств в соответствии с международным правом и на основе международного договора, созданное для осуществления того или иного вида сотрудничества, имеющее необходимую систему органов и обладающее автономными правами и обязанностями, объём которых определяется волей государств–членов. [3] Можно выделить 6 признаков международной организации:

– создание организации в соответствии с международным правом:

– учреждение на основе международного договора;

– осуществление международной организацией сотрудничества в конкретных областях деятельности;

– наличие постоянной организационной структуры;

– наличие прав и обязанностей организации;

– самостоятельные международные права и обязанности организации. [3]

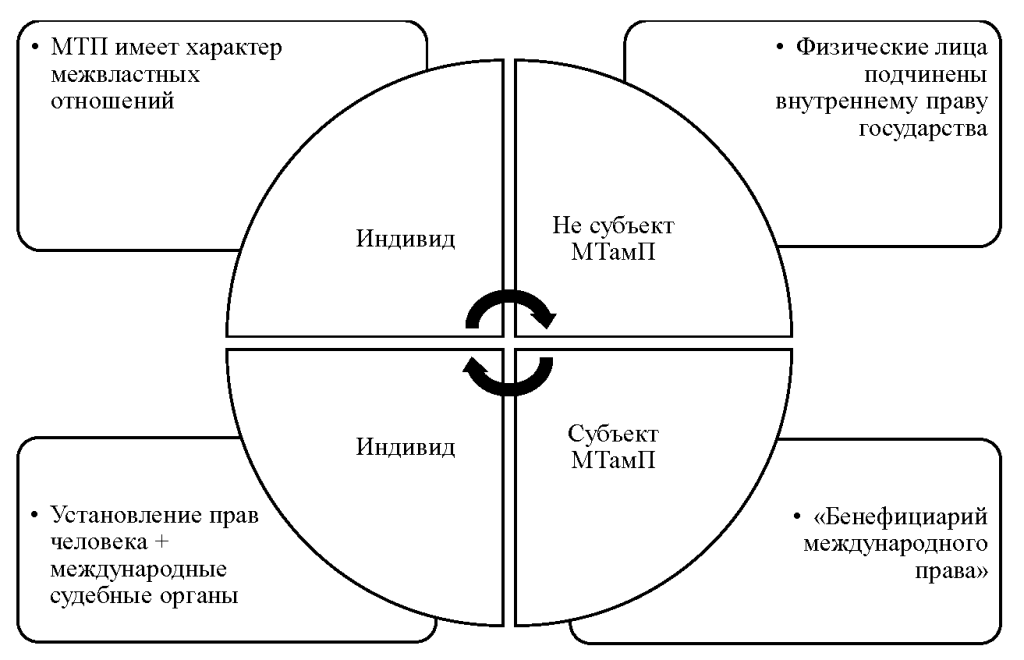

Помимо государств и межправительственных организаций могут участвовать в договорах иные субъекты. Некоторые учёные полагают, что субъектом международного права является индивид. На этот счёт высказываются 2 точки зрения (см. рис. 4).

Рис. 4. Отнесение индивида к субъекту международного таможенного права

Источник: составлено автором на основе [2, 3, 6, 7].

Первая точка зрения гласит, что международное право в первую очередь характеризуется механизмом и содержанием регулируемых властных межгосударственных отношений, из-за которых никак нельзя отнести индивида к субъектам МТ. Физические и юридические лица подчиняются исключительно внутреннему праву государства, которое формируется как на основе национальных нормативно–правовых актов (например, Конституция, федеральные законы в России), так и на основе международных договоров, которые были ратифицированы на территории данного государства.

Вторая точка зрения имеет противоположное видение проблемы: физических лиц можно отнести к субъектам МТамП, поскольку в настоящее время во всём мире значительно сильно укрепилась позиция института прав человека в международном праве. В середине 20 в. были созданы международные судебные органы по защите прав человека (например, Европейский суд по правам человека), в которые физическое лицо может обращаться самостоятельно и непосредственно.

Не только физические, но и юридические лица могут обращаться в международные организации непосредственно. Идея о международной правосубъектности юридических лиц связана с появлением транснациональных корпораций (далее – ТНК), которые сейчас играют огромную роль в современной мировой экономике, обладают значительным политическим влиянием и стремятся выражать и защищать свои частные интересы в нормах национального и международного права, в том числе и таможенного.

Возникает логичный вопрос об отнесении иностранного туриста, пересекающего таможенную границу и предоставляющего для таможенного контроля товары для личного пользования, перечень которых указан в Конвенции о таможенных льготах для туристов от 1954 г. В данном случае иностранный турист будет бенефициарием, пользующимся международным таможенным законодательством. Другой пример – активное участие Илона Маска и его компании в международных экономических отношениях сможет ли сделать его субъектом международного права и соответствующей подотрасли? На этот вопрос пока сложно дать чёткий ответ, поскольку категория субъекта индивида ещё не стадии формирования (см. табл. 1).

Таблица 1

Аргументы за и против о включении в состав субъектов международного таможенного права индивида

| Аргументы за | Аргументы против |

| 1. Наличие широкого списка международных документов, регулирующих права и свободы человека. | 1. Документы закрепляют обязанности государства по их соблюдению. |

| 2. Возможность каждого человека самостоятельно обращаться в международные судебные органы (Европейский суд по правам человека). | 2. Индивид может обратиться в ЕСПЧ только после того, как государство признает его юрисдикцию. Суд рассматривает вопрос только о нарушении государством своих международных обязательств по защите прав и свобод человека. |

| 3. Возможность привлечения индивида за преступления против мира и безопасности человечества (терроризм, геноцид, наёмничество и т. д.). | 3. Преступники привлекаются к ответственности в международных судебных органах только как официальные представители государства, которое также будет нести ответственность за действия своих граждан. |

| 4. Любой законотворец в первую очередь сам человек, который участвует в создании норм права и контролирует их действие. | 4. Только государства создают нормы международного права. |

| 5. Индивид – «бенефициарий международного права» [7], физическое или юридическое лицо, которое пользуется результатами международного таможенного сотрудничества в соответствии с внутренним и международным правом. | 5. Государство – «дестинатор» (пользователь норм международного права) тот, кому адресованы нормы МП), а государство в свою очередь реализует на национальном уровне подобные нормы. |

Источник: составлено автором.

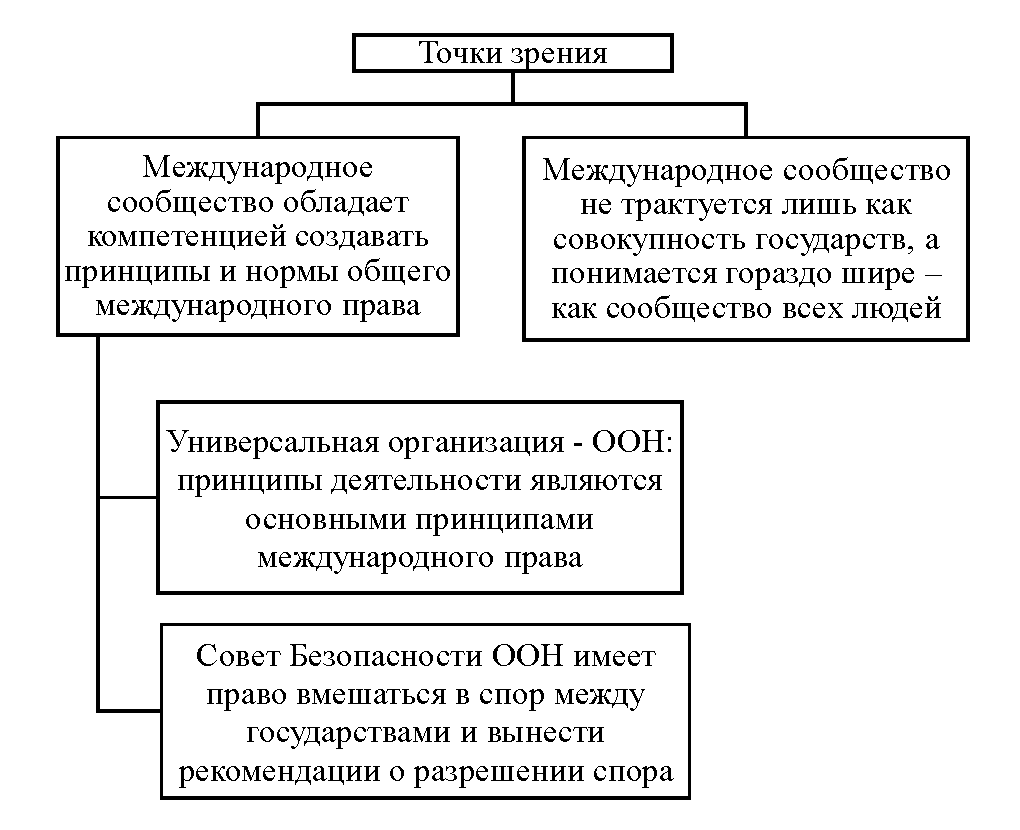

Ещё одним неклассическим субъектом международного таможенного права является международное сообщество, которое обладает компетенцией создавать принципы и нормы, определяющие, в первую очередь, свой правовой статус и общее международное право (например, императивные нормы). Ярким универсальным представителем международного сообщества является Организация Объединённых наций (далее – ООН), включающее в себя 193 государства. Важно проанализировать особенности международного сообщества на примере ООН (см. рис. 5).

Рис. 5. Отнесение международного сообщества к субъектам международного таможенного права

Источник: составлено автором на основе [6].

Сущность международного сообщества заключается в том, что оно является промежуточным звеном между государством и межправительственной организацией, находясь на стыке этих двух категорий. Международное сообщество должно охватывать все страны мира и иметь признание всех существующих суверенных государств. Пока единственной такой организацией является только ООН. Так же, как и индивид, международное сообщество стоит ещё на пути своего формирования и превращения в полноценный легитимный субъект международного таможенного права.

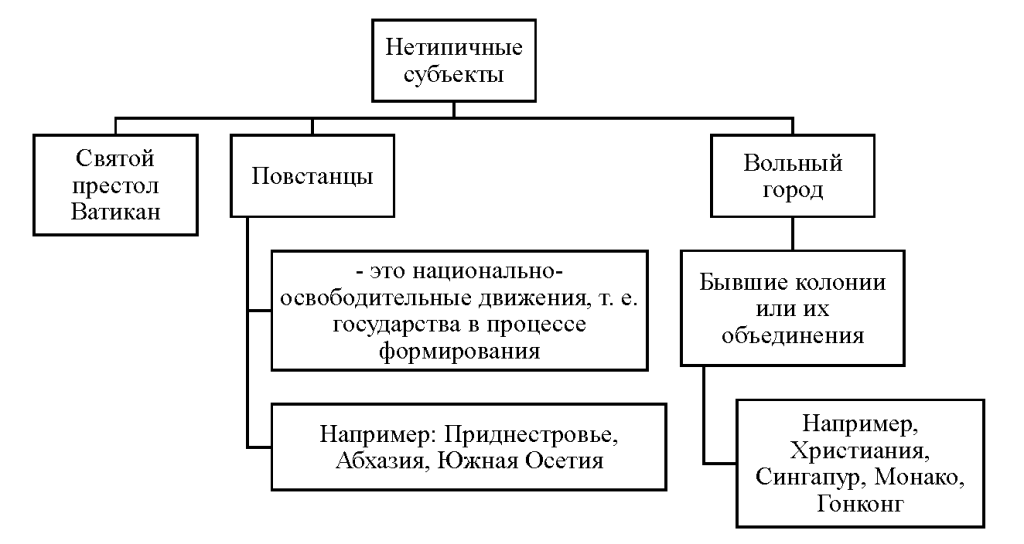

Под нетипичными субъектами международного права обычно понимают правовые образования, не обладающие качествами, необходимыми для субъекта, но, тем не менее, признаваемые таковыми. Согласно комментарию Комиссии международного права ООН под иными субъектами понимаются (см. рис. 6)

Рис. 6. Характеристика нетипичных субъектов международного таможенного права

Источник: составлено автором на основе [2, 3, 6, 7].

Наибольший интерес из перечисленных нетипичных субъектов вызывает категория «повстанцы». Международная правосубъектность наций, борющихся за создание независимого государственного образования, а в последствии и признанного государства, имеет место тогда, когда эти народы уже сформировали свои, отличные от прошлого государства, органы власти на определённой территории и когда власть на этой территории фактически признается иными государствами. В качестве примера можно привести такие частично признанные государственные образования, как Приднестровскую Молдавскую Республику (далее – ПМР), Республика Южная Осетия и Республика Абхазия. Приднестровье провозгласило свою независимость в 1990 г., но признали её независимость только частично признанные Абхазия и Южная Осетия. Таможенный Кодекс ПМР устанавливает возможность создания с другими государствами таможенных союзов, зон свободной торговли, а также заключать соглашения по таможенным вопросам и соответствии с нормами международного права. Но в настоящий момент Приднестровье не заключает международные договоры.

Ещё одним ярким примером участия борющихся за свои права народных масс в таможенном сотрудничестве является участие государства Палестины в международных отношениях. Государство Палестина было признано многими независимыми государствами в мире, а также и Советским союзом, впоследствии и Российской Федерацией. Несмотря на бедственное положение арабского народа на палестинской территории в настоящее время и их активное отстаивание своих прав на жизнь и независимость, палестинские органы власти активно сотрудничают с иностранными правительствами по ряду вопросов, в том числе и международных таможенных. Федеральная таможенная служба России (далее – ФТС России) активно сотрудничает с палестинскими правительственными органами по части взаимопомощи [10] и обмену документами и сведениями о таможенной стоимости товаров. [8] Таким образом, национально-освободительные движения при наличии сформированных и реально действующих органов власти активно осуществляют международное таможенное сотрудничество с иными странами.

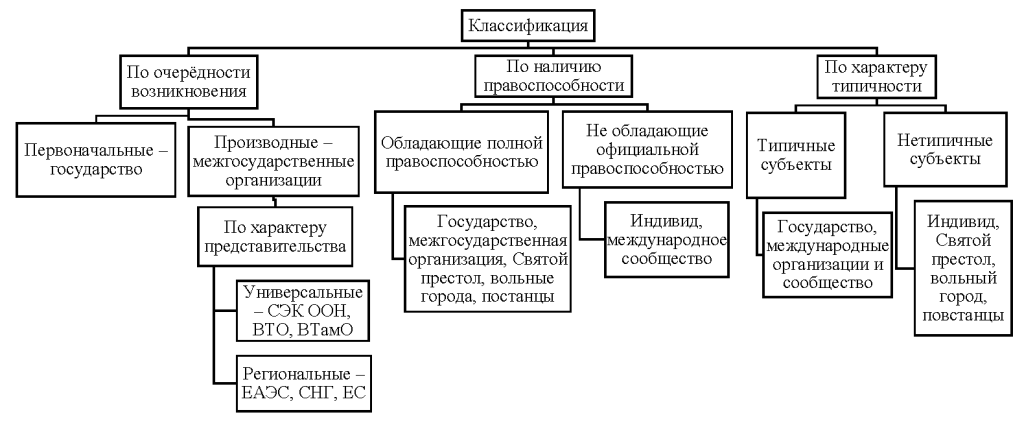

Рис. 7. Классификация субъектов международного таможенного права

Источник: составлено автором на основе [2, 3, 4, 6, 7].

Таким образом, проведя подробный анализ каждого вида субъектов международного и, в частности, международного таможенного права, было выявлено, что в будущем категория нетипичных субъектов международного права пополнится новыми видами, как, например, индивид станет легитимным субъектом международного права и международное сообщество войдёт в официальный перечень субъектов международного права. Но пока на сегодняшний день вопрос об отнесении индивида к перечню субъектов является открытым. Характеризуя политико-экономическую конъюнктуру в мире, а также существующие механизмы углубления регионализации и одновременно глобализации, можно предсказать всё более востребованную роль отдельных физических и юридических (транснациональных корпораций) лиц в международном сотрудничестве.

[1]Договор – это основной источник международного права; форма закрепления и выражения международно-правовых норм.

Использованные источники:

- Алиева М. Н., Мустафаева А. И. Индивид как субъект международного права // Закон и право. 2019. №5. URL: https://cyberleninka.ru/article/n/individ-kak-subekt-mezhdunarodnogo-prava.

- Бирюков П. Н. Международное право в 2 т. Том 1: учебник для вузов, 10-е изд., перераб. и доп. Москва: Издательство Юрайт, 2023. 29–103 с.

- Буваева Н. Э. Международное таможенное право: [Электронный ресурс]: курс лекций; Изд-во РТА, 2010. 62–65 с..

- Капустин А. Я. Международное право в 2 т. Том 1. Общая часть: учебник для вузов, 2-е изд., перераб. и доп. Москва: Издательство Юрайт, 2023. 18–51 с.

- Лайтман В. И. Международная правосубъектность индивидов: аргументы «за» и «против» // Вопросы современной юриспруденции. 2017. №3–4 (65). URL: https://cyberleninka.ru/article/n/mezhdunarodnaya-pravosubektnost-individov-argumenty-za-i-protiv.

- Меньшенина Н. Н. Международное право: [Электронный ресурс]: учеб. пособие; УрФУ ИМ. первого президента России Б. Н. Ельцина. 2016. 11 с.

- Овчинников С. Н. Международное таможенное право: [Электронный ресурс]: учеб. пособие; ВФ РТА. 2012. 23–25 с.

- Протокол между Федеральной таможенной службой (Российская Федерация) и Генеральным управлением таможни и налогов Министерства финансов и планирования Государства Палестина об обмене документами и сведениями о таможенной стоимости товаров, перемещаемых между Российской Федерацией и Государством Палестина [Электронный ресурс] // URL: https://customs.gov.ru/storage/document/document_info/2020-10/02/Палестина%202019%20Протокол,%20стоимость.pdf.

- Соглашение между Правительством Российской Федерации и Правительством Государства Палестина о сотрудничестве и взаимной помощи в таможенных делах [Электронный ресурс] // URL: https://customs.gov.ru/storage/document/document_info/2019-03/18/Палестина%202014.pdf.

- Тарибо Е. В. Таможенное регулирование в поле зрения российского конституционного правосудия // Журнал конституционного правосудия № 2(86). 2022. 14–17 с.

- Шарифова И. Э. Индивид как спорный субъект международного права // Молодой учёный. 2021. № 50 (392). С. 374–376. URL: https://moluch.ru/archive/392/86527/.

- Шинкарецкая Г.Г. Евразийский экономический союз и некоторые вопросы правопреемства международных организаций // Право. Журнал Высшей школы экономики. 2018. № 3. С. 172–194.