Камалова А.И., Неткачева Е.А.

СОВЕРШЕНСТВОВАНИЕ ПРАВОВОГО МЕХАНИЗМА АДМИНИСТРИРОВАНИЯ АКЦИЗОВ В ОТНОШЕНИИ ТОВАРОВ, ВВОЗИМЫХ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ЕАЭС

УДК 336.2

А.И. Камалова, Е. Е. Неткачева, студенты факультета таможенного дела Ростовского филиала Российской таможенной академии

e-mail: Kamalova13adelya@gmail.com, elena.netkacheva07@yandex.ru

Научный руководитель – Л.Г. Давиденко, доцент кафедры таможенных операций и таможенного контроля Ростовского филиала Российской таможенной академии, кандидат экономических наук

Аннотация. В статье систематизирована нормативно-правовая база, регулирующая применение акцизов в странах-членах ЕАЭС. Анализируется налоговое законодательство Российской Федерации и стран-членов ЕАЭС, рассматриваются предложения по дифференциации акцизных ставок и номенклатуры подакцизных товаров. Исследованы возможные пути решения по устранению несовершенств правового механизма администрирования акцизов.

Ключевые слова: администрирование акцизов, унификация номенклатуры, гармонизация ставок, уклонение от уплаты акцизов; подакцизные товары.

Введение

Акцизный налог оказывает существенное влияние на пополнение доходной части федерального бюджета государств-членов ЕАЭС. В условиях формирования эффективной и стабильной налоговой системы все большее внимание уделяется изучению проблем в системе акцизного налогообложения и поиска путей решений, связанных с совершенствованием налогового законодательства стран-членов ЕАЭС, в частности, его гармонизации и унификации номенклатуры подакцизных товаров и ставок акцизов, с целью упрощения проведения таможенного контроля, предотвращения незаконного ввоза подакцизных товаров и уклонения от уплаты акцизов.

1. Правовое регулирование применения акцизов в отношении товаров, ввозимых на таможенную территорию ЕАЭС

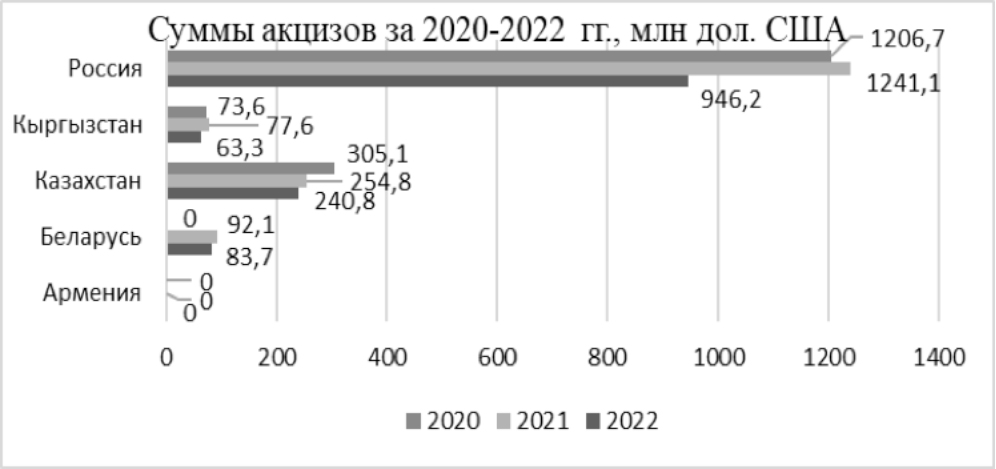

Акциз является одним из основных источников доходов федерального бюджета стран-членов ЕАЭС, администрируемых таможенными органами. От акцизов, взимаемых при ввозе товаров, в бюджет каждого государства-члена ЕАЭС поступают значительные доходные суммы. На рис.1 представлена динамика поступления акцизного налога в доходную часть федеральных бюджетов стран-членов ЕАЭС.

Рис. 1. Суммы акцизов в странах-членах ЕАЭС в период 2020-2022 гг., млн дол. США [1]

Все страны-члены ЕАЭС являются бывшими государствами Союза Советских Социалистических Республик (СССР), в связи с чем они имеют схожие принципы и структуры правового регулирования (Таблица 1). Во всех государствах-членах ЕАЭС порядок применения акцизов регулируется налоговыми кодексами каждого государства, а также правовыми актами исполнительных государственных органов. Например, в Казахстане, Армении и Российской Федерации – Правительство, в Беларуси – Совет Министров и Президент Республики Беларусь, в Кыргызстане – Кабинет Министров.

Таблица 1

Нормативно-правовые акты, регулирующие применение акцизов на таможенной территории ЕАЭС

Несмотря на схожесть законодательной базы, регулирующей порядок применения акцизов в странах-членах ЕАЭС, имеются и различия в регулировании ввоза подакцизной продукции. Так, например, к различиям можно отнести то, что каждым государством установлен определенный перечень подакцизных товаров и ставок на них. Однако, несмотря на различия в номенклатуре товаров, алкогольная и табачная продукции являются подакцизными товарами во всех государствах-членах ЕАЭС.

Проанализировав действующие ставки на вышеуказанные категории товаров, было отмечено, что фиксированные ставки акциза установлены на территории Республики Беларусь, Казахстана и Кыргызской Республики. Российская Федерация отличается сложностью расчета, который включает в себя не только фиксированную часть, но и адвалорную. Также стоит обратить внимание на то, что для исчисления акцизов таможенная стоимость не используется для исчисления акцизов. Вместо таможенной стоимости применяется максимальные розничные цены. Отличительная особенность налогообложения табачных изделий в Республике Беларусь заключается в том, что ставка акциза зависит от категории, к которой относится табачная продукция. А сами категории табачной продукции формируются на базе рыночной цены реализации конечному потребителю [3].

В связи тем, что еще одной подакцизной продукцией на территории всех государств-членов ЕАЭС являются вина, был проведен сравнительный анализ ставок на вина в странах ЕАЭС, установленные на 2023 год (Таблица 2).

Таблица 2

Налоговые ставки на вина в странах ЕАЭС в 2023 году

| Страна | Налоговая ставка (в % и (или) руб. за единицу измерения) |

| Армения | 10%, но не менее 100 драмов за 1 л (20 руб. за 1 л) [2] |

| Беларусь | 1,28 руб. за 1 л (35 руб. за 1 л) [3] |

| Казахстан | 35 тенге/литр (6 руб. за 1 л) [4] |

| Кыргызстан | 100 сомов за 1 л (91 руб. за 1 л) [5] |

| Россия | 34 руб. за 1 л [6] |

Стоит отметить, что ставки акцизов, представленные в Таблице 2, действуют только на территории того государства – члена ЕАЭС, где товар был выпущен для внутреннего потребления. Если товар продается на территорию другого государства, то плательщик должен уплатить акцизы по тем ставкам, применяемым на территории государства, куда был продан товар, а ранее уплаченный акциз подлежит возмещению по обращению плательщика. Этим пользуются недобросовестные участники ВЭД, так как таможенного контроля нет и факт неуплаты акциза можно выявить только в ходе проведения таможенной или налоговой проверки, либо при проведении скоординированных контрольных мероприятий. Однако некоторые фирмы занимаются нелегальной торговлей либо создают фирмы – однодневки, которые не могут быть подвержены вышеперечисленным проверкам. Таким образом, они уходят от уплаты акцизов.

Из информации, представленной в таблице 2, можно сделать вывод, что размер ставок на один и тот же товар сильно варьируется. Разница между наименьшей ставкой, установленной в Республике Казахстан в размере 6 руб. за 1л. [4] , и наибольшей, применяемой в Кыргызской Республике в размере 91 руб. за 1л. [5], составляет 85 рублей за 1 л. Причиной столь существенного разрыва может являться спрос населения на алкогольную продукцию, импортируемую в страну, а также значительная доля таможенных платежей данного вида продукции в доходной части бюджета государства.

Проведя сравнительный анализ налогового законодательства стран-членов ЕАЭС, можно заметить значительную дифференциацию ставок подакцизной продукции, а также различия в номенклатуре подакцизных товаров в странах-членах ЕАЭС. Полученные результаты проведенного сравнительного анализа обуславливают целесообразность совершенствования национальных налоговых законодательств стран-членов ЕАЭС на уровне единого экономического пространства, приведения ставок к единому размеру и гармонизации номенклатуры подакцизных товаров.

Достижение вышепоставленной цели обеспечит условия для сокращения нарушений таможенного и налогового законодательства, а также уплаты и поступления акцизов в доход федерального бюджета в полном объеме.

2. Проблемы налогового законодательства Российской Федерации в отношении подакцизных товаров

В ходе проведения анализа налогового законодательства было выявлено несовершенство национального законодательства Российской Федерации, администрирующее применение акцизов.

Стоит отметить, что перечень подакцизных товаров установлен статьей 181 НК РФ, а ставки акциза приведены в статье 193 НК РФ, которая является не бланкетной, а прямой. И при этом ни одной нормой налогового законодательства РФ не определены перечни кодов подакцизных товаров в соответствии с ТН ВЭД ЕАЭС.

Статьей 181 НК РФ такие сложные по составу товары, как прямогонный бензин и средние дистилляты, отнесены к подакцизным. Причем описание данных товаров в НК РФ не соответствует терминам и характеристикам товаров аналогичного наименования, приведенным в ГОСТах и технических регламентах. Таким образом, возникает сложность отнесения либо не отнесения рассматриваемых товаров к подакцизным. В связи с чем, таможенным органам необходимо привлекать экспертов для проведения таможенной экспертизы и вынесения заключения о ее результатах, что в свою очередь увеличивает сроки принятия решения о выпуске товаров.

Кроме того, с 1 июля 2023 года был введен акциз на сахаросодержащие напитки. Как и вышеуказанные товары, сахаросодержащие напитки являются сложными по составу, поэтому критерии отнесения их к подакцизным также неоднозначны. Должностным лицам таможенных органов сложно, а иногда практически невозможно определить критерий подакцизной продукции и отнести товар к данной категории, так как существует несколько исключений из описания, содержащегося в НК РФ. Поэтому для отнесения сахаросодержащего товара к подакцизным, необходимо проведение исследований, предметом которых является установление характеристик, указанных в статье 181 НК РФ, так как технических документов на товар может быть недостаточно для классификации товара.

Таким образом, можно заметить несовершенство налогового законодательства РФ в части подакцизных товаров, которое усложняет проведение таможенного контроля, так как необходимо обращаться за помощью к узким специалистам.

Заключение

В ходе проведения исследования было выявлено, что на сегодняшний день проводится большая работа в части совершенствования применения акцизов. Так, таможенные органы Российской Федерации являются участниками пилотных экспериментов по обязательной маркировке товаров.

Несмотря на проделываемую работу существующий разрыв в ставках является основной причиной растущего перетока нелегальной подакцизной продукции в странах ЕАЭС.

Таким образом, постепенная и поэтапная гармонизация акцизных ставок позволит сдерживать развитие нелегального рынка подакцизных товаров. Гармонизация также создаст хорошие условия для увеличения объема взаимной торговли, будет способствовать равным конкурентным условиям для бизнеса и росту бюджетных поступлений от акцизов. Однако, важно отметить, что унификации налогового законодательства стран-членов ЕАЭС должна предшествовать работа над устранением несовершенств национального законодательства государств-членов ЕАЭС.

Использованные источники:

- Финансовая статистика Евразийского экономического союза [Электронный ресурс] // Официальный сайт Евразийской экономической комиссии. URL: https://eec.eaeunion.org/upload/files/dep_ stat/fin_stat/statistical _publications/finstat2022.pdf.

- Налоговый кодекс Республики Армения от 01.11.2016 № ЗР-165 [Электронный ресурс] // Система правовой информации Республики Армения. URL: https://www.arlis.am.

- Налоговый кодекс Республики Беларусь (Особенная часть) от 29.12.2009 № 71-З [Электронный ресурс] // Национальный правовой Интернет-портал Республики Беларусь. URL: https://pravo.by.

- Налоговый кодекс Республики Казахстан от 25.12.2017 № 120-VI «О налогах и других обязательных платежах в бюджет» [Электронный ресурс] // Информационно-правовая система «Әділет». URL: https://adilet.zan.kz/rus.

- Налоговый кодекс Кыргызской Республики от 18.01.2022 № 3 [Электронный ресурс] // Централизованный банк данных правовой информации Кыргызской Республики. URL: http://cbd.minjust.gov.kg.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.