Акатриний В.С.

СОВЕРШЕНСТВОВАНИЕ ЕДИНОГО МЕХАНИЗМА ТАМОЖЕННОГО И НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ

УДК 339.543/336.2

В.С. Акатриний, студент 4 курса факультета таможенного дела Российской таможенной академии

e-mail: v.akatrinij@customs-academy.ru

Научный руководитель – Т.В. Воронченко, профессор кафедры таможенных доходов и тарифного регулирования, доктор экономических наук, профессор

e-mail: t.voronchenko@customs-academy.ru

Аннотация. В статье рассмотрены направления модернизации единого механизма таможенного и налогового администрирования Российской Федерации в условиях применения современных информационных технологий и кризисного развития мировой и российской экономики.

Ключевые слова: единый механизм таможенного и налогового администрирования, таможенные платежи, доходы федерального бюджета, ФТС России, ФНС России, межведомственное взаимодействие, цифровизация, информатизация, экономическая безопасность.

Одной из ключевых характеристик успешного развития любого государства в условиях глобализации и цифровой трансформации является экономическая безопасность. Уровень ее обеспечения позволяет определить, способна ли страна поддерживать комфортные условия жизнедеятельности населения, обеспечить эффективное управление, а также реализовывать и защищать национальные интересы государства на международном уровне.

Условно экономическую безопасность можно разделить на внешнюю и внутреннюю. Первая отражает состояние государства, при котором обеспечена его достаточная защищенность от иностранного давления, вторая – степень устойчивости экономики, общества и государства в целом к представляющим угрозу явлениям, происходящим внутри страны. Экономическая безопасность важный элемент национальной безопасности.

Основополагающим правовым актом, определяющим ключевые аспекты в сфере экономической безопасности, является Указ Президента Российской Федерации (далее – РФ) от 13 мая 2017 год № 208 «О стратегии экономической безопасности Российской Федерации на период до 2030 года» (далее – Стратегия ЭБ РФ — 2030»), согласно которому «экономическая безопасность» – это состояние защищенности национальной экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет страны, единство ее экономического пространства, условия для реализации стратегических национальных приоритетов РФ» [1].

Таким образом, одним из ключевых индикаторов экономической безопасности выступает состояние экономического суверенитета страны. Его финансово-экономическое содержание находит свое отражение в государственном бюджете – финансовом плане доходов и расходов страны на определенный период, который призван служить гарантом финансовой самостоятельности и экономической независимости государства.

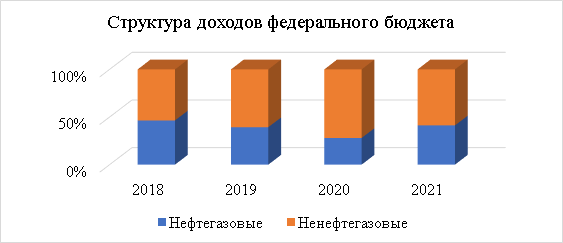

Показатели доходов государственного бюджета России за 2018-2021 гг. представлены на рис. 1 [2].

Рис. 1. Структура доходов федерального бюджета за 2018-2021 гг. (в %)

Основными администраторами доходов федерального бюджета Российской Федерации являются Федеральная таможенная служба (далее – ФТС России) и Федеральная налоговая служба (далее – ФНС России).

В этой связи в ежегодном Послании Федеральному Собранию от 05.12.2015г. Президент Российской Федерации поставил задачу создания единого механизма администрирования таможенных, налоговых и иных фискальных платежей и ведения активной работы по его внедрению и модернизации [3].

Основополагающим нормативно-правовым актом, регламентирующим взаимодействие таможенных и налоговых органов, является Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы от 21 января 2010 года № 01-69/1/ММ-27-2/1@ (далее – Соглашение-2010), в котором, с учетом нацеленности государства на цифровизацию экономики, особое внимание уделено информационной составляющей взаимодействия [4].

С учетом первостепенной важности решения задач цифровизации в Соглашении-2010 отмечено, что плановый и оперативный информационный обмен между двумя сторонами осуществляется безвозмездно на всех уровнях взаимодействия: федеральном, региональном и территориальном.

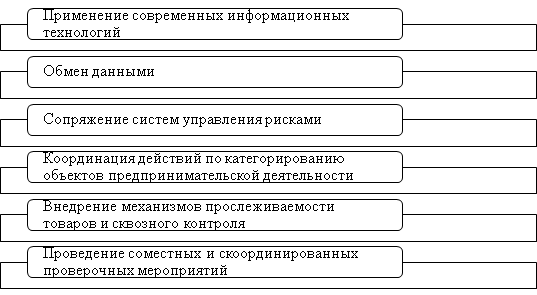

Основные формы и способы взаимодействия таможенных и налоговых органов в рамках единого механизма установлены п.2 ст. 222 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 года № 289-ФЗ (далее – ФЗ–289) и представлены на рис. 2 [5].

Рис. 2. Формы взаимодействия таможенных и налоговых органов

В целях дальнейшего решения поставленных задач взаимодействия в настоящее время ФТС России и ФНС России успешно осуществляют реализацию многих совместных программ, к которым, в частности, относятся:

1. Система межведомственного электронного взаимодействия (далее – СМЭВ) как элемент механизма «единого окна». Она позволяет осуществлять оперативный обмен информацией. При проведении таможенного контроля у ФТС России нет необходимости запрашивать сведения и разрешительные документы от ФНС России. Сведения, предоставляемые в рамках такого информационного обмена, представлены в табл. 1 [4].

Таблица 1

Информация, предоставляемая ФТС России и ФНС России, в рамках единого механизма взаимодействия

| ФТС России | ФНС России |

| 1.Данные таможенных деклараций и банковских документов | 1. Данные реестров налоговых органов |

| 2. Сведения о «фирмах-однодневках» | 2. Сведения о нарушителях налогового законодательства |

| 3. Сведения о проводимых таможенных проверках и их результатах | 3. Сведения о проводимых налоговых проверках и их результатах |

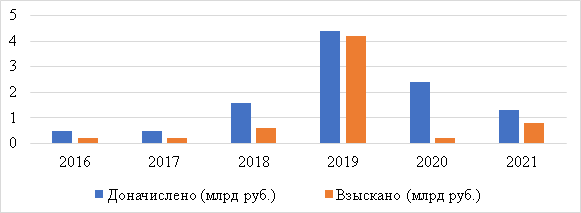

2. Совместное проведение проверочных и скоординированных контрольных мероприятий (далее – СКМ), главная цель которых – выявление таможенным органом признаков нарушения в сфере таможенного дела, влекущие за собой изменение величины налоговых обязательств налогоплательщика, и, соответственно, выявление налоговым органом правонарушений в сфере законодательства о налогах и сборах, влекущее за собой нарушение в сфере таможенного дела. Основные показатели СКМ за 2016-2021 гг. представлены в табл. 2 [6].

Таблица 2

Показатели СКМ ФТС России и ФНС России за период 2016-2021 гг.

| Показатель | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Количество проведенных СКМ | 274 | 324 | 208 | 187 | 84 | 118 |

| Доначислено платежей, пеней и штрафов в результате проведенных проверочных мероприятий, млрд руб. | 0,5 | 0,5 | 1,6 | 4,4 | 2,4 | 1,3 |

| Взыскано платежей, пеней и штрафов в результате проведенных проверочных мероприятий, млрд руб. | 0,2 | 0,2 | 0,6 | 4,2 | 0,2 | 0,8 |

| Возбуждено административных дел по результатам проверочных мероприятий | 219 | 222 | 200 | 496 | 197 | 579 |

| Возбуждено уголовных дел по результатам проверочных мероприятий | 24 | 28 | 20 | 20 | 16 | 20 |

Оценивая данные, представленные в табл. 2, можно отметить, что значения показателей эффективности проведения СКМ отличаются нестабильностью. Также наблюдается несоответствие соотношения числа СКМ и сумм взысканных и доначисленных платежей, пеней и штрафов. Результаты проведенных СКМ за период 2016-2021 гг. приведены на рис. 3.

Рис. 3. Результаты проведенных СКМ за период 2016-2021 гг.

3. Механизм прослеживаемости и сквозного контроля товаров, функционирование которого направлено на создание условий, исключающих использование разных схем уклонения от уплаты таможенных и налоговых платежей, подтверждение законности таких операций, а также обеспечение контроля за операциями, связанными с оборотом и перемещением товаров. Такой механизм реализуется путем маркировки товаров соответствующими средствами идентификации товаров. Основные этапы внедрения маркировки товаров представлены в табл. 3 [7].

Таблица 3

Перечень товаров, подлежащих обязательной маркировке средствами идентификации и сроки введения процедуры

| Сигареты и папиросы | 1 марта 2019 г. |

| Духи и туалетная вода | 1 декабря 2019 г. |

| Шины и покрышки пневматические резиновые новые | 1 декабря 2019 г. |

| Предметы одежды, включая рабочую одежду, изготовленные из натуральной или композиционной кожи | 1 декабря 2019 г. |

| Блузки, блузы и блузоны трикотажные машинного или ручного вязания, женские или для девочек/мужские или для мальчиков | 1 декабря 2019 г. |

| Обувные товары | 1 июля 2019 г. |

| Фотокамеры (кроме кинокамер), фотовспышки и лампы-вспышки | 1 декабря 2019 г. |

| Лекарственные средства | 1 июля 2020 г. |

| Ювелирные изделия | 1 января 2021 г. |

| Молочная продукция со сроком хранения более/до 40 суток, за исключением сыров, мороженого и прочих видов пищевого льда, не содержащих или содержащих какао | 1 сентября 2021 г. |

| Велосипеды (в том числе с установленным вспомогательным двигателем и трехколесные) и велосипедные рамы | 1 марта 2022 г. |

| Упакованная вода (воды минеральные природные упакованные) | 1 декабря 2021 г. |

Разносторонность программ, реализуемых ФТС России и ФНС России, обеспечивает полноту и своевременность перечисления денежных средств в федеральный бюджет страны, сокращение числа правонарушений в сфере налогового, валютного и таможенного законодательства, а также способствует поддержанию должного уровня экономического суверенитета страны.

В условиях глобализации мировой экономики и ее цифровой трансформации особую актуальность приобретают вопросы поддержания и обеспечения должного уровня экономической безопасности государства. Активно содействовать данному процессу и оказывать положительное влияние на него призвано создание единого механизма таможенного и налогового администрирования доходов федерального бюджета и его модернизация в целях осуществления межведомственного взаимодействия таможенных и налоговых органов Российской Федерации. Использование современных технологий и информатизация осуществляемых процессов способны увеличить скорость и эффективность оказания государственных услуг и исполнения контрольно-надзорных функций указанных ведомств [8].

В качестве основных направлений модернизации механизма взаимодействия ФТС России и ФНС России необходимо выделить:

1. Методологическое сотрудничество.

2. Информационное взаимодействие.

3. Создание единой информационно-технической базы.

4. Осуществление совместного таможенного и налогового контроля.

Методологическое сотрудничество нацелено на создание и развитие нормативно-правовой основы совместно реализуемых мероприятий, примером которого можно назвать представленное и анализируемое выше Соглашение — 2010. С даты его подписания прошло двенадцать лет и в системе таможенного и налогового администрирования многое изменилось в связи с созданием ЕАЭС, цифровизацией технологических и административных процессов, упразднением ряда нормативно-правовых документов и перехода взаимодействия ведомств на новый качественный уровень развития. Последствия произошедших перемен должны найти отражение в новой редакции Соглашения, и особое внимание должно быть уделено процессам цифровизации, произошедшим в работе ведомств в последние годы.

Второе направление модернизации предусматривает развитие информационного взаимодействия в рамках цифровой трансформации экономики. В настоящее время таможенные и налоговые органы активно используют СМЭВ, посредством которой осуществляется обмен информацией, однако в условиях непрерывного информационного развития этого становится недостаточно. Углубление информационного взаимодействия может быть осуществлено посредством создания единого аналитического центра баз данных ФТС России и ФНС России [9].

Создание единой информационно-технической базы взаимодействия таможенных и налоговых органов предполагает создание электронного досье в формате общей базы данных, в которой будут собраны сведения обо всех участниках ВЭД и их контрагентах. Это позволит ФТС России и ФНС России ранжировать всех взаимосвязанных лиц по категориям уровня риска на основе совместно проведенного анализа их законопослушности и добросовестности. Подобное решение окажет непосредственное положительное влияние на суммы доходов, поступающих в федеральный бюджет страны и, опосредованно, на состояние экономической безопасности государства: чем обширнее государственный контроль, тем меньше возможности у недобросовестных участников ВЭД нарушить законодательство.

Четвертое направление модернизации механизма взаимодействия таможенных и налоговых органов – совершенствование технологии проведения совместного таможенного и налогового контроля, эффективность которого находится в прямой зависимости от выполнения первых трех направлений. В целях оптимизации проводимых СКМ ФТС России и ФНС России необходимо разработать согласованные профили рисков, используя для этого информацию единого аналитического центра баз данных. Создание интегрированной автоматизированной системы управления рисками позволит минимизировать риски несоблюдения валютного, налогового и таможенного законодательства.

Таким образом, исследование состояние взаимодействия таможенных и налоговых органов, а также направлений модернизации единого механизма таможенного и налогового администрирования Российской Федерации в условиях применения современных информационных технологий показывает, что цифровая трансформация мировой системы требует модернизации не только технологий и оборудования, используемых ФТС России и ФНС России в своей работе, но и внедрения усовершенствованных бизнес-моделей, а также организационных инструментов единого механизма таможенного и налогового администрирования. Все это позволит предотвратить нарушения валютного, налогового и таможенного законодательства, обеспечит полноту и своевременность перечисления денежных средств в федеральный бюджет Российской Федерации и, как следствие, укрепит экономическую безопасность государства.

Дальнейшее совершенствование единого механизма администрирования таможенных и налоговых платежей в Российской Федерации является перспективной точкой роста национальной экономики и обеспечения экономической безопасности государства.

Использованные источники

- Распоряжение Правительства Российской Федерации от 23.05.2020 года № 1388-р «Об утверждении Стратегии развития таможенной службы Российской Федерации до 2030 года» [Электронный ресурс] // СПС «Гарант». URL.: https://www.garant.ru/files/9/3/1376639/strategiya-razvitiya-tamozhennoy-sluzhby-rf.pdf.

- Ежегодная информация об исполнении федерального бюджета // Официальный сайт Министерства финансов Российской Федерации. URL: https://minfin.gov.ru/ru/statistics/fedbud/.

- Послание Президента Российской Федерации Федеральному Собранию от 03.12.2015 года «Послание Президента Российской Федерации» [Электронный ресурс] // СПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_189898/.

- Соглашение от 21 января 2010 года № 01-69/1/ММ-27-2/1@ «О сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы» [Электронный ресурс] // Таможенные документы «Альта-Софт». URL: https://www.alta.ru/tamdoc/10bn0011/.

- Федеральный закон Российской Федерации от 03.08.2018 года № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс] // СПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_304093/.

- Информация о результатах взаимодействия подразделений таможенного контроля после выпуска товаров с налоговыми органами и результатах скоординированных контрольных мероприятий // Официальный сайт Федеральной таможенной службы России. URL: https://customs.gov.ru/folder/151278/document/170772.

- Официальный сайт Национальной системы цифровой маркировки Честный ЗНАК. [Электронный ресурс]. URL: https://честныйзнак.рф/.

- Жеребен Е.В., Липатова Н.Г. Взаимодействие таможенных и налоговых органов при таможенном контроле после выпуска товаров в целях обеспечения экономической безопасности государства // Сборник материалов международной научно-практической конференции «Таможенные чтения – 2019. Наука и образование в условиях становления инновационной экономики» Том 1. Санкт-Петербург, 2019. С. 166-173.

- Жеребен, Е.В. Технологическая схема информационного взаимодействия таможенных и налоговых органов при проведении таможенного контроля после выпуска товаров // Вестник Волжского университета им. В.Н. Татищева. 2021. Т. 2. № 1(47). С. 71-78.