Логвинова М.А.

СОВЕРШЕНСТВОВАНИЕ ТАМОЖЕННОГО КОНТРОЛЯ ТОВАРОВ, СОДЕРЖАЩИХ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ НА ОСНОВЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ

УДК 339.543

М.А. Логвинова

студент факультета таможенного дела Ростовского филиала Российской таможенной академии

Аннотация. В статье охарактеризованы механизмы управления рисками таможенными органами в отношении товаров, содержащих объекты интеллектуальной собственности. Приведены данные анализа координации системы управления рисками по направлению таможенной защиты прав на объекты интеллектуальной собственности в регионе деятельности Южного таможенного управления. Предлагаются пути развития подходов к реализации системы управления рисками при таможенном контроле товаров, содержащих объекты интеллектуальной собственности, с учетом функционирования ЕАЭС.

Ключевые слова: интеллектуальная собственность, таможенная защита интеллектуальной собственности, система управления рисками, фактический таможенный контроль.

Введение

Таможенный контроль в отношении товаров, содержащих объекты интеллектуальной собственности (ОИС), как и любых других категорий товаров, не может быть полноценным и эффективным без применения системы управлению рисками (СУР). Во-первых, осуществление фактического таможенного контроля опирается исключительно на профили риска (ПР), во-вторых, СУР призвана обеспечивать всесторонний учет независимых факторов для целей продуктивного и выборочного таможенного контроля. С учетом функционирования Евразийского экономического союза (ЕАЭС, Союз), а равно и устранения таможенного контроля между странами-участницами, актуализируется вопрос о координации СУР таможенными органами Союза, так как нарушение прав на ОИС в данном контексте становится уязвимым аспектом.

Цель статьи – проанализировать существующие механизмы реализации СУР по направлению таможенной защиты интеллектуальной собственности, в том числе на примере деятельности Южного таможенного управления (ЮТУ), и предложить перспективные направления их совершенствования на пространстве ЕАЭС.

1. Основы применения системы управления рисками для целей таможенного контроля товаров, содержащих ОИС

На всех этапах контроля товаров, содержащих ОИС, таможенными органами используются механизмы СУР. Применение СУР в контексте таможенного контроля товаров, содержащих ОИС, является обязательным условием, так как осуществление определенных форм фактического таможенного контроля возможно только в рамках мер по минимизации рисков. Управление рисками и построение СУР в сфере таможенной защиты прав на ОИС строится на аналитической работе и взаимодействии с правообладателями. [2].

Таможенный контроль с применением СУР базируется на применении профилей рисков (ПР), направленных на выявление нарушений прав законных правообладателей ОИС, некоторые из них направлены на сочетание сразу нескольких признаков: например, конкретного кода товара (в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТНВЭД ЕАЭС)) и перемещение через таможенную границу определённым видом транспорта.

ПР доводятся до должностных лиц таможенных органов автоматически, автоматизировано (посредством программных продуктов) и неавтоматизировано (на бумажном носителе). Профили риска в отношении товаров, содержащих ОИС, могут формироваться и должностными лицами таможенных органов на конкретную товарную партию при наличии к тому достаточных оснований, такие профили рисков называются целевыми (ЦПР) [2].

2. Анализ применения СУР по направлению защиты прав на ОИС в регионе деятельности Южного таможенного управления

На этапе контроля до выпуска товаров должностные лица таможенных органов, осуществляющие документальный контроль, разрабатывают целевые профили рисков на конкретную товарную партию, в случае, если ПР не выявлен автоматически, а достаточные основания полагать, что права правообладателей будут нарушены имеются.

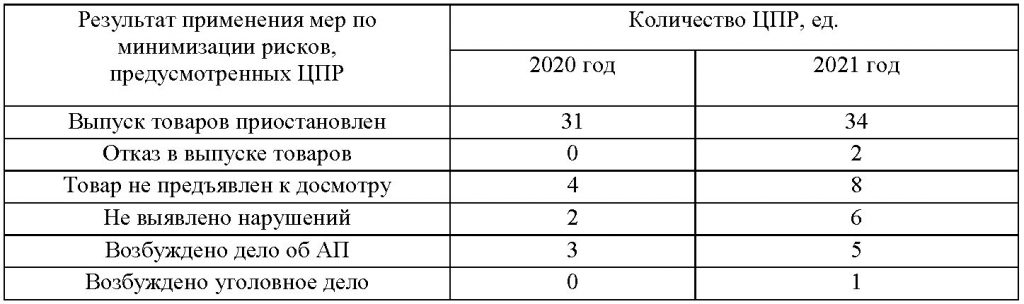

В таблице 1 представлены результаты деятельности таможен подчинения Южного таможенного управления (ЮТУ) по применению ЦПР в 2020-2021 годах.

Таблица 1

Результаты деятельности таможен подчинения ЮТУ по применению

целевых профилей рисков, 2020-2021 гг.

В таблице 2 приведены данные об эффективности применения мер по минимизации рисков по ЦПР таможенными органами подчинения ЮТУ в 2020-2021 гг. Если товар не предъявлен к досмотру, то риск считается не применённым. В случае если на товаре не обнаружено охраняемых объектов ИС, либо нарушений не выявлено, ПР считается неэффективным.

Таблица 2

Эффективность применения мер по минимизации рисков в рамках целевых профилей рисков таможенными органами подчинения ЮТУ в 2020-2021 гг.

Как следует из приведённых данных отчетности ЮТУ, в 2021 году увеличилось общее число формируемых ЦПР (52 за 2021 год / 39 за 2020г.), однако их эффективность по сравнению с предыдущем годом уменьшилась (85% эффективных ЦПР в 2020г. против 73% в 2021г.). Число неэффективных ЦПР за год увеличилось на 8 пунктов, и на 12% соответственно. В случае, когда товар не предъявлен к досмотру, имеет место таможенная процедура экспорта. Декларант такой процедуры, как правило, получив уведомление о проведении таможенного досмотра, просто не доставляет груз в таможенный орган убытия, и товары остаются на территории Союза. Фактор профессионализма и эффективности работы должностных лиц таможенных органов в подобном случае нельзя считать решающим.

Отметим также, что за 2021 г. число возбужденных дел об АП по результатам применения мер по минимизации рисков увеличилось на 2 пункта, а число возбужденных уголовных дел на 1.

В целом, деятельность ЮТУ по направлению координации СУР можно считать эффективной. Однако существует необходимость совершенствования отдельных подходов в рамках реализации СУР по рассматриваемому направлению в масштабах пространства ЕАЭС.

3. Направления совершенствования подходов к реализации СУР при таможенном контроле товаров, содержащих ОИС, в условиях функционирования ЕАЭС

Основными каналами, через которые контрафакт попадает на территорию Российской Федерации, являются иные государства-члены ЕАЭС, так как таможенный контроль между странами интеграционного объединения упразднен. Более того, в каждом из государств-членов сложились свои системы выпуска товаров и таможенного контроля, свой реестровый режим защиты прав на ОИС и собственная СУР, так как на наднациональном уровне законодательства закреплены лишь общие положения об их применении [3].

СУР таможенных органов Российской Федерации всё больше «перегружается» профилям рисков, которые актуализируются с недостаточной частотой и теряют эффективность. Различные подходы к таможенному контролю товаров, содержащих ОИС, а также проблемы информационного взаимодействия в государствах Союза также создают предпосылки для дальнейшего развития конъюнктуры контрафактных товаров, проникающих на внутренний рынок ЕАЭC.

Наиболее оптимальным и объективно необходимым является формирование единого подхода и унификация процессов таможенного администрирования по указанным направлениям в рамках ЕАЭС, а именно унификация СУР таможенных органов государств-членов ЕАЭС посредством их интеграции в единую систему СУР ЕАЭС.

Необходимо также развитие источников получения информации о рисковых ситуациях. Примером работы по данному направлению можно назвать создание Межгосударственного центра в рамках союзного государства Россия-Беларусь, в задачи которого следует включить разработку ПР, направленных на выявление контрафактной продукции путем взаимодействия таможенных служб данных государств. Это станет отправной точкой для интегрирования СУР в рамках ЕАЭС.

Более масштабным направлением работы можно назвать создание единой интеграционной информационной системы ЕАЭС. В рамках такой системы будут сформированы единые подходы к таможенной защите ОИС, таможенного контроля таких товаров, и сформируется база для наращивания потенциала по направлению создания единой союзной СУР.

Выводы

Анализ механизмов управления рисками таможенными органами в отношении товаров, содержащих объекты интеллектуальной собственности показывает, что неотъемлемой частью таможенного контроля товаров содержащих ОИС, является СУР, в рамках применения которой ведется активная работа таможенными органами. Например, в регионе деятельности ЮТУ в 2021 г. 73% ЦПР доказали свою эффективность. Однако в условиях функционирования ЕАЭС имеется проблема недостаточной эффективности применения СУР, связанная с автоматизированным формированием и использованием ПР.

Дальнейшими направлениями развитие СУР в части таможенного контроля товаров, содержащих ОИС, являются:

— расширение источников получения информации о рисковых ситуациях (учреждение и развитие Межгосударственного центра в рамках союзного государства);

— интеграция национальных СУР на базе единой интеграционной информационной системы ЕАЭС.

Использованные источники

1. Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

2. Приказ ФТС России от 18.08.2015 № 1677 «Об утверждении стратегии и тактики применения системы управления рисками, порядка сбора и обработки информации, проведения анализа и оценки рисков, разработки и реализации мер по управлению рисками (за исключением рисков в области ветеринарии, санитарно-эпидемиологического надзора и обеспечения карантина растений)» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

3. Сорокин М. А. Трансформация таможенной защиты прав на объекты интеллектуальной собственности в Евразийском экономическом союзе // Вестник Российской таможенной академии. 2018. № 2. С. 99-105.