Акатриний В.С.

СОВЕРШЕНСТВОВАНИЕ ЕДИНОГО МЕХАНИЗМА ТАМОЖЕННОГО И НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ

Батюшкина Д.С.

ИДЕНТИФИКАЦИЯ И ФАЛЬСИФИКАЦИЯ АЛКОГОЛЬНОЙ ПРОДУКЦИИ В ТАМОЖЕННОМ ДЕЛЕ

Бех А.П.

КЛЮЧЕВЫЕ ТЕХНОЛОГИЧЕСКИЕ ПРОЦЕССЫ, ОБЕСПЕЧИВАЕМЫЕ ЭЛЕКТРОННЫМИ ТАМОЖНЯМИ

Боборыкина А.Е.

НЕКОТОРЫЕ ПРОБЛЕМЫ В ВЫЯВЛЕНИИ И РАССЛЕДОВАНИИ ПРЕСТУПЛЕНИЙ, ОТНЕСЕННЫХ К КОМПЕТЕНЦИИ ТАМОЖЕННЫХ ОРГАНОВ

Климов А.А.

УДОРОЖАНИЕ И ДЕФИЦИТ БУМАГИ КАК СТИМУЛ УСКОРЕНИЯ ПЕРЕХОДА НА ПОЛНОСТЬЮ БЕЗБУМАЖНЫЙ ДОКУМЕНТООБОРОТ В ТАМОЖЕННЫХ ОРГАНАХ

Леонова Д.Д.

ОБЕСПЕЧЕНИЕ ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ В ИНТЕЛЛЕКТУАЛЬНОМ ПУНКТЕ ПРОПУСКА

Логвинова М.А.

СОВЕРШЕНСТВОВАНИЕ ТАМОЖЕННОГО КОНТРОЛЯ ТОВАРОВ, СОДЕРЖАЩИХ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ НА ОСНОВЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ

Миценко А.В., Анучкина О.Н.

ПРОГРАММНАЯ РЕАЛИЗАЦИЯ СИСТЕМЫ РАСПОЗНАВАНИЯ ИЗДЕЛИЙ ИЗ ДРАГОЦЕННЫХ МЕТАЛЛОВ НА СНИМКАХ ДОСМОТРОВЫХ РЕНТГЕНОТЕЛЕВИЗИОННЫХ АППАРАТОВ ПРИ ПРОВЕДЕНИИ ГОСУДАРСТВЕННОГО КОНТРОЛЯ

Сергеева Н.И., Шкиперов А.А.

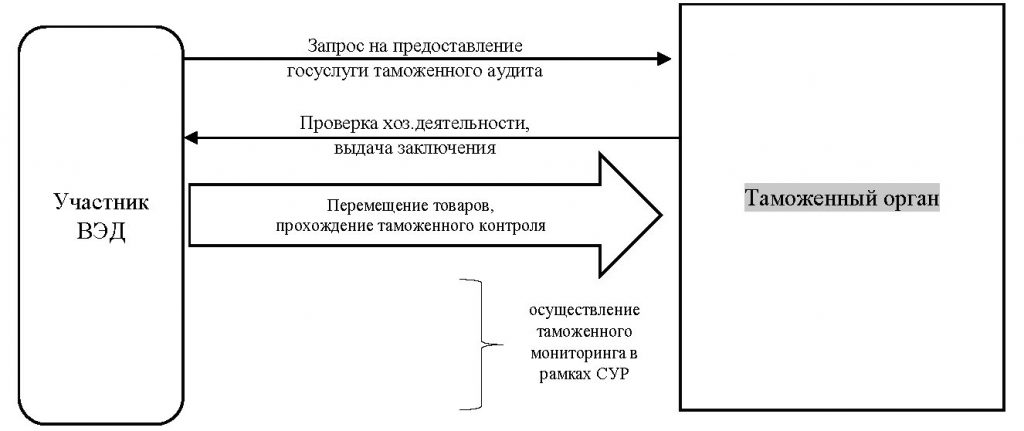

МЕХАНИЗМ ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕННОЙ УСЛУГИ ТАМОЖЕННОГО АУДИТА В СИСТЕМЕ ТАМОЖЕННОГО МОНИТОРИНГА

Соха Т.О.

ОПТИМИЗАЦИЯ ПЕРЕЧНЯ РАЗВИВАЮЩИХСЯ СТРАН–ПОЛЬЗОВАТЕЛЕЙ ЕДИНОЙ СИСТЕМЫ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ЕАЭС: ПОСЛЕДСТВИЯ И ПЕРСПЕКТИВЫ

Тиранова И.М.

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ КЛАССИФИКАЦИИ ТОВАРОВ 39 ГРУППЫ ТН ВЭД ЕАЭС НА ОСНОВЕ МЕЖДУНАРОДНОГО ОПЫТА

Чуракова П.С.

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ЕАЭС В УСЛОВИЯХ ВНЕШНИХ ОГРАНИЧЕНИЙ

УДК 339.543/336.2

В.С. Акатриний, студент 4 курса факультета таможенного дела Российской таможенной академии

e-mail: v.akatrinij@customs-academy.ru

Научный руководитель – Т.В. Воронченко, профессор кафедры таможенных доходов и тарифного регулирования, доктор экономических наук, профессор

e-mail: t.voronchenko@customs-academy.ru

Аннотация. В статье рассмотрены направления модернизации единого механизма таможенного и налогового администрирования Российской Федерации в условиях применения современных информационных технологий и кризисного развития мировой и российской экономики.

Ключевые слова: единый механизм таможенного и налогового администрирования, таможенные платежи, доходы федерального бюджета, ФТС России, ФНС России, межведомственное взаимодействие, цифровизация, информатизация, экономическая безопасность.

Одной из ключевых характеристик успешного развития любого государства в условиях глобализации и цифровой трансформации является экономическая безопасность. Уровень ее обеспечения позволяет определить, способна ли страна поддерживать комфортные условия жизнедеятельности населения, обеспечить эффективное управление, а также реализовывать и защищать национальные интересы государства на международном уровне.

Условно экономическую безопасность можно разделить на внешнюю и внутреннюю. Первая отражает состояние государства, при котором обеспечена его достаточная защищенность от иностранного давления, вторая – степень устойчивости экономики, общества и государства в целом к представляющим угрозу явлениям, происходящим внутри страны. Экономическая безопасность важный элемент национальной безопасности.

Основополагающим правовым актом, определяющим ключевые аспекты в сфере экономической безопасности, является Указ Президента Российской Федерации (далее – РФ) от 13 мая 2017 год № 208 «О стратегии экономической безопасности Российской Федерации на период до 2030 года» (далее – Стратегия ЭБ РФ – 2030»), согласно которому «экономическая безопасность» – это состояние защищенности национальной экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет страны, единство ее экономического пространства, условия для реализации стратегических национальных приоритетов РФ» [1].

Таким образом, одним из ключевых индикаторов экономической безопасности выступает состояние экономического суверенитета страны. Его финансово-экономическое содержание находит свое отражение в государственном бюджете – финансовом плане доходов и расходов страны на определенный период, который призван служить гарантом финансовой самостоятельности и экономической независимости государства.

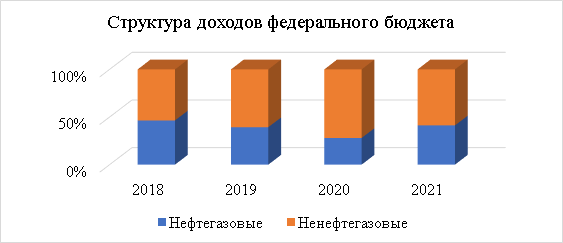

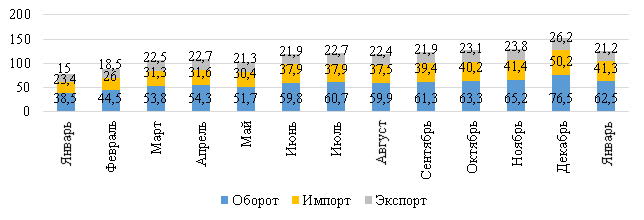

Показатели доходов государственного бюджета России за 2018-2021 гг. представлены на рис. 1 [2].

Рис. 1. Структура доходов федерального бюджета за 2018-2021 гг. (в %)

Основными администраторами доходов федерального бюджета Российской Федерации являются Федеральная таможенная служба (далее – ФТС России) и Федеральная налоговая служба (далее – ФНС России).

В этой связи в ежегодном Послании Федеральному Собранию от 05.12.2015г. Президент Российской Федерации поставил задачу создания единого механизма администрирования таможенных, налоговых и иных фискальных платежей и ведения активной работы по его внедрению и модернизации [3].

Основополагающим нормативно-правовым актом, регламентирующим взаимодействие таможенных и налоговых органов, является Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы от 21 января 2010 года № 01-69/1/ММ-27-2/1@ (далее – Соглашение-2010), в котором, с учетом нацеленности государства на цифровизацию экономики, особое внимание уделено информационной составляющей взаимодействия [4].

С учетом первостепенной важности решения задач цифровизации в Соглашении-2010 отмечено, что плановый и оперативный информационный обмен между двумя сторонами осуществляется безвозмездно на всех уровнях взаимодействия: федеральном, региональном и территориальном.

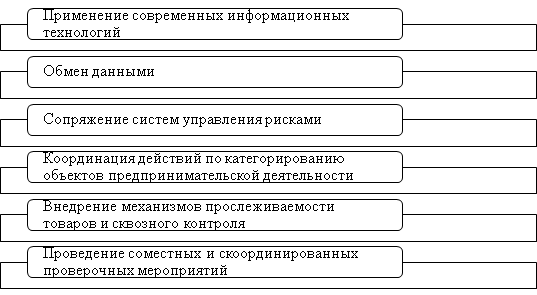

Основные формы и способы взаимодействия таможенных и налоговых органов в рамках единого механизма установлены п.2 ст. 222 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 года № 289-ФЗ (далее – ФЗ–289) и представлены на рис. 2 [5].

Рис. 2. Формы взаимодействия таможенных и налоговых органов

В целях дальнейшего решения поставленных задач взаимодействия в настоящее время ФТС России и ФНС России успешно осуществляют реализацию многих совместных программ, к которым, в частности, относятся:

1. Система межведомственного электронного взаимодействия (далее – СМЭВ) как элемент механизма «единого окна». Она позволяет осуществлять оперативный обмен информацией. При проведении таможенного контроля у ФТС России нет необходимости запрашивать сведения и разрешительные документы от ФНС России. Сведения, предоставляемые в рамках такого информационного обмена, представлены в табл. 1 [4].

Таблица 1

Информация, предоставляемая ФТС России и ФНС России, в рамках единого механизма взаимодействия

| ФТС России | ФНС России |

| 1.Данные таможенных деклараций и банковских документов | 1. Данные реестров налоговых органов |

| 2. Сведения о «фирмах-однодневках» | 2. Сведения о нарушителях налогового законодательства |

| 3. Сведения о проводимых таможенных проверках и их результатах | 3. Сведения о проводимых налоговых проверках и их результатах |

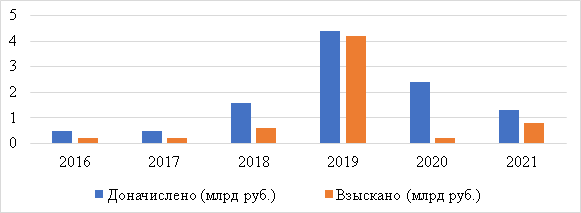

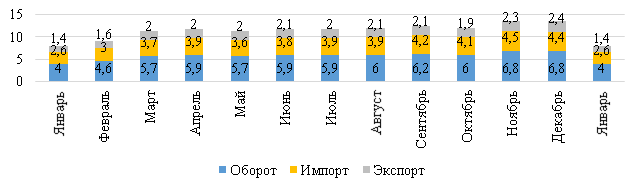

2. Совместное проведение проверочных и скоординированных контрольных мероприятий (далее – СКМ), главная цель которых – выявление таможенным органом признаков нарушения в сфере таможенного дела, влекущие за собой изменение величины налоговых обязательств налогоплательщика, и, соответственно, выявление налоговым органом правонарушений в сфере законодательства о налогах и сборах, влекущее за собой нарушение в сфере таможенного дела. Основные показатели СКМ за 2016-2021 гг. представлены в табл. 2 [6].

Таблица 2

Показатели СКМ ФТС России и ФНС России за период 2016-2021 гг.

| Показатель | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Количество проведенных СКМ | 274 | 324 | 208 | 187 | 84 | 118 |

| Доначислено платежей, пеней и штрафов в результате проведенных проверочных мероприятий, млрд руб. | 0,5 | 0,5 | 1,6 | 4,4 | 2,4 | 1,3 |

| Взыскано платежей, пеней и штрафов в результате проведенных проверочных мероприятий, млрд руб. | 0,2 | 0,2 | 0,6 | 4,2 | 0,2 | 0,8 |

| Возбуждено административных дел по результатам проверочных мероприятий | 219 | 222 | 200 | 496 | 197 | 579 |

| Возбуждено уголовных дел по результатам проверочных мероприятий | 24 | 28 | 20 | 20 | 16 | 20 |

Оценивая данные, представленные в табл. 2, можно отметить, что значения показателей эффективности проведения СКМ отличаются нестабильностью. Также наблюдается несоответствие соотношения числа СКМ и сумм взысканных и доначисленных платежей, пеней и штрафов. Результаты проведенных СКМ за период 2016-2021 гг. приведены на рис. 3.

Рис. 3. Результаты проведенных СКМ за период 2016-2021 гг.

3. Механизм прослеживаемости и сквозного контроля товаров, функционирование которого направлено на создание условий, исключающих использование разных схем уклонения от уплаты таможенных и налоговых платежей, подтверждение законности таких операций, а также обеспечение контроля за операциями, связанными с оборотом и перемещением товаров. Такой механизм реализуется путем маркировки товаров соответствующими средствами идентификации товаров. Основные этапы внедрения маркировки товаров представлены в табл. 3 [7].

Таблица 3

Перечень товаров, подлежащих обязательной маркировке средствами идентификации и сроки введения процедуры

| Сигареты и папиросы | 1 марта 2019 г. |

| Духи и туалетная вода | 1 декабря 2019 г. |

| Шины и покрышки пневматические резиновые новые | 1 декабря 2019 г. |

| Предметы одежды, включая рабочую одежду, изготовленные из натуральной или композиционной кожи | 1 декабря 2019 г. |

| Блузки, блузы и блузоны трикотажные машинного или ручного вязания, женские или для девочек/мужские или для мальчиков | 1 декабря 2019 г. |

| Обувные товары | 1 июля 2019 г. |

| Фотокамеры (кроме кинокамер), фотовспышки и лампы-вспышки | 1 декабря 2019 г. |

| Лекарственные средства | 1 июля 2020 г. |

| Ювелирные изделия | 1 января 2021 г. |

| Молочная продукция со сроком хранения более/до 40 суток, за исключением сыров, мороженого и прочих видов пищевого льда, не содержащих или содержащих какао | 1 сентября 2021 г. |

| Велосипеды (в том числе с установленным вспомогательным двигателем и трехколесные) и велосипедные рамы | 1 марта 2022 г. |

| Упакованная вода (воды минеральные природные упакованные) | 1 декабря 2021 г. |

Разносторонность программ, реализуемых ФТС России и ФНС России, обеспечивает полноту и своевременность перечисления денежных средств в федеральный бюджет страны, сокращение числа правонарушений в сфере налогового, валютного и таможенного законодательства, а также способствует поддержанию должного уровня экономического суверенитета страны.

В условиях глобализации мировой экономики и ее цифровой трансформации особую актуальность приобретают вопросы поддержания и обеспечения должного уровня экономической безопасности государства. Активно содействовать данному процессу и оказывать положительное влияние на него призвано создание единого механизма таможенного и налогового администрирования доходов федерального бюджета и его модернизация в целях осуществления межведомственного взаимодействия таможенных и налоговых органов Российской Федерации. Использование современных технологий и информатизация осуществляемых процессов способны увеличить скорость и эффективность оказания государственных услуг и исполнения контрольно-надзорных функций указанных ведомств [8].

В качестве основных направлений модернизации механизма взаимодействия ФТС России и ФНС России необходимо выделить:

1. Методологическое сотрудничество.

2. Информационное взаимодействие.

3. Создание единой информационно-технической базы.

4. Осуществление совместного таможенного и налогового контроля.

Методологическое сотрудничество нацелено на создание и развитие нормативно-правовой основы совместно реализуемых мероприятий, примером которого можно назвать представленное и анализируемое выше Соглашение – 2010. С даты его подписания прошло двенадцать лет и в системе таможенного и налогового администрирования многое изменилось в связи с созданием ЕАЭС, цифровизацией технологических и административных процессов, упразднением ряда нормативно-правовых документов и перехода взаимодействия ведомств на новый качественный уровень развития. Последствия произошедших перемен должны найти отражение в новой редакции Соглашения, и особое внимание должно быть уделено процессам цифровизации, произошедшим в работе ведомств в последние годы.

Второе направление модернизации предусматривает развитие информационного взаимодействия в рамках цифровой трансформации экономики. В настоящее время таможенные и налоговые органы активно используют СМЭВ, посредством которой осуществляется обмен информацией, однако в условиях непрерывного информационного развития этого становится недостаточно. Углубление информационного взаимодействия может быть осуществлено посредством создания единого аналитического центра баз данных ФТС России и ФНС России [9].

Создание единой информационно-технической базы взаимодействия таможенных и налоговых органов предполагает создание электронного досье в формате общей базы данных, в которой будут собраны сведения обо всех участниках ВЭД и их контрагентах. Это позволит ФТС России и ФНС России ранжировать всех взаимосвязанных лиц по категориям уровня риска на основе совместно проведенного анализа их законопослушности и добросовестности. Подобное решение окажет непосредственное положительное влияние на суммы доходов, поступающих в федеральный бюджет страны и, опосредованно, на состояние экономической безопасности государства: чем обширнее государственный контроль, тем меньше возможности у недобросовестных участников ВЭД нарушить законодательство.

Четвертое направление модернизации механизма взаимодействия таможенных и налоговых органов – совершенствование технологии проведения совместного таможенного и налогового контроля, эффективность которого находится в прямой зависимости от выполнения первых трех направлений. В целях оптимизации проводимых СКМ ФТС России и ФНС России необходимо разработать согласованные профили рисков, используя для этого информацию единого аналитического центра баз данных. Создание интегрированной автоматизированной системы управления рисками позволит минимизировать риски несоблюдения валютного, налогового и таможенного законодательства.

Таким образом, исследование состояние взаимодействия таможенных и налоговых органов, а также направлений модернизации единого механизма таможенного и налогового администрирования Российской Федерации в условиях применения современных информационных технологий показывает, что цифровая трансформация мировой системы требует модернизации не только технологий и оборудования, используемых ФТС России и ФНС России в своей работе, но и внедрения усовершенствованных бизнес-моделей, а также организационных инструментов единого механизма таможенного и налогового администрирования. Все это позволит предотвратить нарушения валютного, налогового и таможенного законодательства, обеспечит полноту и своевременность перечисления денежных средств в федеральный бюджет Российской Федерации и, как следствие, укрепит экономическую безопасность государства.

Дальнейшее совершенствование единого механизма администрирования таможенных и налоговых платежей в Российской Федерации является перспективной точкой роста национальной экономики и обеспечения экономической безопасности государства.

Использованные источники

- Распоряжение Правительства Российской Федерации от 23.05.2020 года № 1388-р «Об утверждении Стратегии развития таможенной службы Российской Федерации до 2030 года» [Электронный ресурс] // СПС «Гарант». URL.: https://www.garant.ru/files/9/3/1376639/strategiya-razvitiya-tamozhennoy-sluzhby-rf.pdf.

- Ежегодная информация об исполнении федерального бюджета // Официальный сайт Министерства финансов Российской Федерации. URL: https://minfin.gov.ru/ru/statistics/fedbud/.

- Послание Президента Российской Федерации Федеральному Собранию от 03.12.2015 года «Послание Президента Российской Федерации» [Электронный ресурс] // СПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_189898/.

- Соглашение от 21 января 2010 года № 01-69/1/ММ-27-2/1@ «О сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы» [Электронный ресурс] // Таможенные документы «Альта-Софт». URL: https://www.alta.ru/tamdoc/10bn0011/.

- Федеральный закон Российской Федерации от 03.08.2018 года № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс] // СПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_304093/.

- Информация о результатах взаимодействия подразделений таможенного контроля после выпуска товаров с налоговыми органами и результатах скоординированных контрольных мероприятий // Официальный сайт Федеральной таможенной службы России. URL: https://customs.gov.ru/folder/151278/document/170772.

- Официальный сайт Национальной системы цифровой маркировки Честный ЗНАК. [Электронный ресурс]. URL: https://честныйзнак.рф/.

- Жеребен Е.В., Липатова Н.Г. Взаимодействие таможенных и налоговых органов при таможенном контроле после выпуска товаров в целях обеспечения экономической безопасности государства // Сборник материалов международной научно-практической конференции «Таможенные чтения – 2019. Наука и образование в условиях становления инновационной экономики» Том 1. Санкт-Петербург, 2019. С. 166-173.

- Жеребен, Е.В. Технологическая схема информационного взаимодействия таможенных и налоговых органов при проведении таможенного контроля после выпуска товаров // Вестник Волжского университета им. В.Н. Татищева. 2021. Т. 2. № 1(47). С. 71-78.

УДК 339.543

Д.С. Батюшкина, студент факультета таможенного дела

Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии

e-mail: batyushkina.diana@yandex.ru

Научный руководитель – О.В. Смирнова, доцент кафедры товароведения и таможенной экспертизы Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии, кандидат экономических наук

e-mail:loi_olga@bk.ru

Аннотация. В статье раскрывается проблема использования применения методов идентификации и способов фальсификации алкогольной продукции, пересекающей границу ЕАЭС. Показана важность проведения данных процедур в таможенном деле для защиты потребителей от некачественной и, возможно, опасной для жизни алкогольной продукции.

Ключевые слова: таможенное регулирование, алкогольная продукция, способы фальсификации, методы идентификации,показатели безопасности.

Последние десятилетия объём потребления алкогольной продукции в Российской Федерации существенно вырос. Это связано как с увеличением поставок импортного вина, так и с большим потреблением алкоголя из импортного и отечественного сырья, разлитого на отечественных предприятиях. В условиях рыночной экономики выпуск фальсификата не редкость. Итогом этого становится, что уполномоченные на контроль лица выявляют в торговых сетях продукцию, не соответствующую нормативной технической документации по вино-водочной продукции. Реализация подпольной алкогольной продукции несёт риски в первую очередь для здоровья граждан, кроме того, наличие контрафакта – прямая причина финансовых потерь для добросовестных поставщиков, которые реализуют продукцию по более высокой цене.

В настоящее время на полках магазинов потребитель может увидеть множество различных наименований алкогольных напитков на любой вкус и цвет (вина, водки, пиво, коньяки и т.д.). Довольно высокий спрос на алкоголь в нашей стране порождает и соблазн производителей и реализаторов находить множество способов фальсификации данной продукции для увеличения своей прибыли и уменьшения издержек. Поэтому таможенный контроль играет важную роль в предотвращении попадания на рынок фальсифицированных алкогольных товаров.

Одним из наиболее часто фальсифицируемых видов алкогольной продукции является водка. Механизмы и способы подделки водки всесторонне исследованы и глубоко проанализированы ученым сообществом. Второе место среди фальсифицируемых видов алкогольной продукции занимает коньяк. Данный вид алкоголя представляется многокомпонентной системой взаимосвязанных веществ, что открывает широкую совокупность вариантов изготовления фальсификата и перемещения его через границу России. Несмотря на эффективную деятельность таможенных органов, вследствие отмеченных проблем, требуется внедрять усовершенствованные методики идентификации на этапах таможенного декларирования и таможенного контроля (в том числе с применением цифровых инноваций), с целью оптимизации нагрузки на должностных лиц.

Цель исследования заключается в том, чтобы проанализировать и выявить основные методы идентификации алкогольной продукции, которые используют должностные лица таможенных органов при осуществлении таможенного контроля и способы его фальсификации.

Объектом исследования является алкогольная продукция как товар, реализуемый на рынке и перемещаемый через таможенную границу.

Необходимо начать с определения алкогольной продукции. Алкогольные напитки – напитки, которые содержат более 1,5% этилового спирта от общего объема продукции. Крепкие алкогольные напитки – напитки, содержащие 40% этилового спирта и более. Стоит отметить, что алкогольные напитки условно делятся на две большие группы:

– получаемые методом брожения (пиво, виноградные и плодовые вина и др.);

– получаемые методом дистилляции (ром, виски, коньяк, спирт для водки и др.).

На современном этапе рынок богат изобилием алкогольной продукции, которую можно классифицировать по множеству параметров и свойств, однако для изучения структуры и динамики ввоза алкогольной продукции на территорию Российской Федерации необходимо детально рассмотреть ввозимые объемы в разрезе кодов ТН ВЭД.

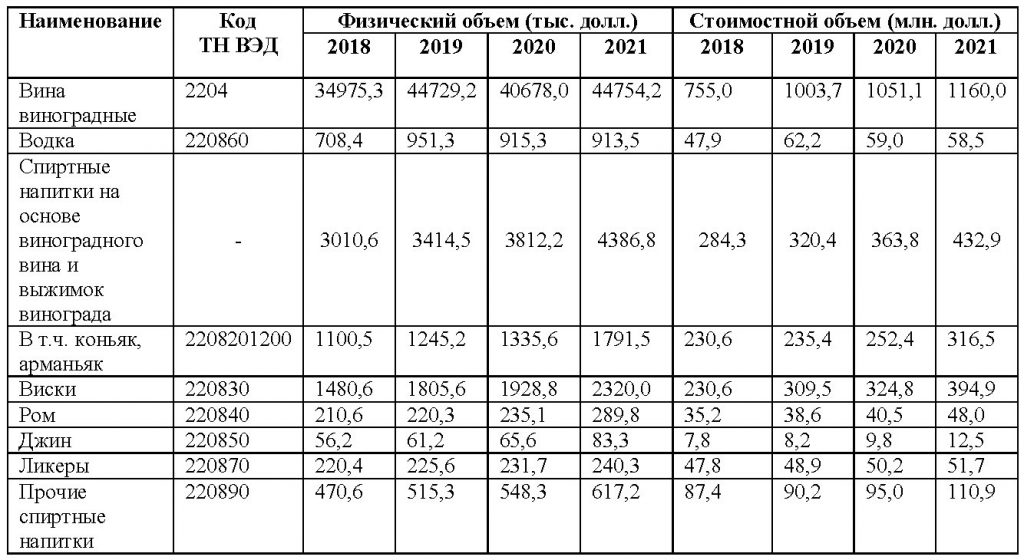

Проанализируем динамику импорта алкогольной продукции на территорию Российской Федерации (табл. 1)

Таблица 1

Объем ввоза алкогольной продукции в Россию, в 2018-2021 гг.

Источник: составлена автором на основе [1–3].

Таким образом, в результате анализа объемов импорта алкогольной продукции в России (табл. 1), наблюдается стабильная положительная динамика с положительным темпом прироста на протяжении всего рассматриваемого периода в отношении алкогольной продукции, за исключением водки, что может быть вызвано расширением собственного производства и политикой импортозамещения. Также, исходя из табл. 1, самые низкие физические и стоимостные объемы импорта алкогольной продукции, декларировались в 2018 г., что вероятно может быть связано, с введенными в то время санкциями.

Перед попаданием алкогольных напитков в свободное обращение, таможенными органами осуществляется их таможенный контроль и досмотр. Таким образом, должностное лицо таможенного органа идентифицирует алкогольную продукцию. Это важная процедура необходима для того, чтобы определить соответствует ли продукция определенной нормативно-технической документации и не является ли она опасной для здоровья и жизни потребителя. Так, существуют несколько групп показателей, в соответствии с которыми проводится оценка качества алкогольной продукции. К ним относятся следующие показатели: органолептические (цвет, вкус, аромат, прозрачность), физико-химические (содержание кислот, сахара и т.д.), показатели безопасности (химическая, биологическая, радиационная). Упаковка и маркировка также играет одну из ключевых ролей при идентификации продукции. Каждый сорт спирта должен представлять собой бесцветную прозрачную жидкость без каких-либо посторонних частиц, вкус и аромат не должен иметь постороннего привкуса и запаха. С помощью физико-химических показателей таможенный эксперт определяет содержимое продукции (содержание изобутилового спирта, альдегидов, сложных эфиров и т.д.). А показатели безопасности определяют содержание токсичных элементов и радионуклидов.

Необходимо отметить, что прежде всего при идентификации алкогольной продукции таможенный сотрудник обращает внимание на акцизную марку товара. С помощью специальных сканеров он может проверить её подлинность, а также считывать сведения, нанесенные на неё в виде двухмерного штрих кода, и сверять со сведениями, которые зафиксированы в ЕГАИС.

Обратим внимание, что вся алкогольная продукция попадает под действие ТР ЕАЭС 047/2018 Технический регламент Евразийского экономического союза «О безопасности алкогольной продукции», а безопасность подтверждается в форме декларирования. Таможенное оформление данной продукции подлежит классификации по ТН ВЭД. Для проверки качества крепких спиртных напитков таможенные сотрудники проводят отбор единиц продукта и выборку методом случайного отбора [5].

Так, одним из популярных и наиболее часто подлежащих фальсификации видов алкогольной продукции является водка. Водка (код ТН ВЭД 220860) – спиртной напиток, который представляет из себя бесцветный водно-спиртовой раствор с крепостью около 40–45 %, 50–56 % с характерным ароматом и присущим ей вкусом. В зависимости от изготовления водку делят на водки и водки особые. Регламентируется данный напиток ГОСТ 12712-2013 «Водки и водки особые. Общие технические условия». Идентификация водки происходит по следующим показателям: органолептическим, физико-химическим и показателям безопасности. В соответствии с органолептическими показателями водка не должна иметь постороннего запаха и привкуса, по цвету должна быть прозрачной, не иметь цвета, а вкус не быть жгучим, напротив гармоничным. Прозрачность напитка определяется на световом экране или при подходящем свете путём наливания в прозрачную пробирку 10см3 напитка. Если отсутствует какая-либо муть в изделии, то оно считается прозрачным. Цвет напитка может определяться как визуально, так и с помощью специального прибора – фотоэлектроколориметра. С помощью физико-химических показателей определяют крепость напитка специальным прибором – ареометром, которым измеряется доля метилового спирта. Также физико-химические показатели определяют полноту налива, щелчность и т.д. Существуют несколько способов фальсификации водок: ассортиментная, качественная, количественная и информационная. Ассортиментная фальсификация водки заключается в подмене одного вида продукта другим, менее качественным. Качественная фальсификация – разбавление водой, введение каких-либо непредусмотренных рецептом добавок и т.д. Количественная фальсификация – несоответствие параметрам объема. Информационная фальсификация – некорректная маркировка, документация на продукцию, подделка штрихового кода и т.д. Также фальсифицированный продукт можно выявить по упаковке и этикеткам, например, нечетко пропечатанные этикетки и штамповка на колпачке [5].

Еще один вид алкогольной продукции, который может стать объектом таможенной проверки – ликероводочные изделия. Ликероводочные изделия (код ТН ВЭД 220870) – спиртные напитки, приготавливаемые путём смешивания полуфабрикатов с ректификованным спиртом, а также выдержкой и фильтрованием купажа крепостью от 5 до 60 %. Подразделяются они на десертные ликеры, крепкие ликеры, ликеры эмульсионные и кремы. Регламентируется данный продукт согласно ГОСТ 7190-2013 «Изделия ликероводочные. Общие технические условия». Идентификация ликероводочных изделий производится таможенным экспертом по следующим показателям: органолептическим (цвет, вкус, внешний вид и аромат, качество упаковки и маркировки), физико-химическим (состав напитка, а именно полнота налива, массовая концентрация общего экстракта и сахара, крепость и др.), микробиологическим (исследование химического состава, наличия кишечной палочки и микроорганизмов), а также по показателям безопасности. К общим признакам, идентифицирующим ликероводочные изделия, относят их яркий аромат, высокую экстрактивность, интенсивную сладость, а также прозрачность и отсутствие осадка (за исключением эмульсионных ликеров). Стоит отметить, что большинство производителей используют определенный цвет продукта для определения его подлинности, например, настойка «Кампари» обладает ярко-рубиновым цветом. Однако цвет и запах может быть подделан (искусственными красителями и ароматизаторами и другим более дешевым сырьем) недобросовестным производителем, поэтому органолептических методов идентификации бывает недостаточно для определения подлинности товара, соответственно для получения более достоверных результатов экспертизу производят по физико-химическим показателям для выявления химического состава, а именно анализ фенольных соединений, ароматических веществ и отсутствия синтетических красителей, подсластителей и т.д. [6].

Следующий наиболее часто фальсифицированной категорией алкогольных напитков является коньяк. Коньяк – алкогольный напиток, созданный из коньячного спирта, который получен дистилляцией специальных коньячных виноматериалов и выдержанного дуба не менее 3 лет, что придает ему характерный коричневатый цвет. Существуют основные показатели качества коньяка, по которым таможенный эксперт его может идентифицировать. Коньяк должен иметь светло-золотистый или темно-янтарный цвет, вкус же и аромат ванильный, медовый, шоколадный тона, а минимальная крепость около 40%. Большую роль при идентификации играет и установление классификационной группировки по возрасту на маркировке. Минимальные сроки выдержки коньяка равняются периодом от 2 до 6 лет. Для установления подлинности выдержки напитка, указанной на маркировке таможенный эксперт может применить, например, метод жидкостной или газовой хромотографии, либо же спектометрию в ультрафиолетовой области. Стоит отметить, что для определения вкусовых качеств коньяка должностное лицо таможенного органа также использует специальные устройства, которые работают как «электронный нос» и «электронный язык». Благодаря им за короткий промежуток времени можно определить профиллограмму ароматических и вкусовых веществ напитка. По органолептическим показателям оценка качества продукта производится по 10–балльной шкале, где вкус – 5,0, цвет – 0,5, прозрачность – 0,5, букет –3,0 и типичность – 1,0 баллов.

Отметим наиболее популярные способы фальсификации коньяка, к которым относятся: замена коньячных спиртов на более дешевое сырье, например, винные дистилляты, полученные из выжимок; подделка информации о возрасте напитка, а также фальсификация марок, товарных знаков и т.д. Однако наиболее опасным способом фальсификации коньячной продукции является подмена коньячного спирта техническим или зерновым спиртом, а также введение различных искусственных красителей и ароматизаторов для подделки органолептических свойств конька. Такая продукция может нанести сильный ущерб здоровью человеку. Не стоит забывать и о ассортиментной фальсификации коньяка, которая встречается также часто. Она связана с выдачей производителем виноградной водки или бренди за коньяк. Количественный же способ фальсификации является схожим с другой алкогольной продукцией [7].

Таким образом, роль таможенного регулирования в транспортировке алкогольной продукции через таможенную границу играет важную роль, так как от должной идентификации алкогольных напитков, выявления способов фальсификации и их предотвращения зависит то, насколько безопасная и качественная алкогольная продукция попадет в реализацию. Таможенные органы выполняют функцию защиты жизни и здоровья потребителя от контрафактной продукции. В процессе исследования нам удалось выяснить, что существует множество различных путей подделки алкогольных товаров недобросовестными производителями. Однако в современном таможенном регулировании сотрудники используют широкий диапазон технических средств для выявления такого рода продукции, тем самым пресекая ее провоз на территорию страны.

Использованные источники:

- Внешняя торговля Российской Федерации. Федеральная служба государственной статистики. 2010-2022. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ftrade/(дата обращения: 27.05.2022).

- Таможенная статистика. URL: https://customs.gov.ru/ (дата обращения: 07.06.2022).

- Итоги внешней торговли России в 2020 г. URL: https://ru-stat.com/analytics/7839 (дата обращения: 07.06.2022).

- ТР ЕАЭС 047/2018. Технический регламент Евразийского экономического союза «О безопасности алкогольной продукции»

- Егоров, Е.А. Эколого-биологические и технологические аспекты повышения конкурентоспособности российских коньяков / Е.А. Егоров [и др.]. – Краснодар: ГНУ Северо-Кавказский зональный НИИ садоводства и виноградарства Россельхозакадемии, 2019. С.98.

- Гунькин, И.Н. Оценка качества коньяков электрофоретическими и спектроскопическими методами: автореф. дис. … канд. хим. наук: 02.00.02 / Гунькин Игорь Николаевич. – Краснодар, 2015. 23 c.

- Идентификация и фальсификация коньяка. URL: https://znaytovar.ru/s/Identifikaciya_i_falsifikaciya18.html (дата обращения: 07.06.2022).

Федеральный закон от 22.11.1995 № 171-ФЗ (ред. от 26.03.2022) «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» // СПС «Консультант плюс».

УДК 339

А.П. Бех, студент факультета таможенного дела Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии

e-mail: sw-anb@mail.ru

Научный руководитель – В.А. Кондрашова, доцент кафедры информатики и информационных таможенных технологий, кандидат экономических наук

Аннотация. В статье рассматриваются основные технологические процессы, которые реализуются возможностями электронных таможен с целью повышения эффективности таможенного контроля через сокращение времени таможенного оформления и минимизацию бумажного документооборота

Ключевые слова: электронная таможня; технология; электронный документооборот; автоматическая регистрация; автоматический выпуск; удаленный выпуск товаров; взаимодействие

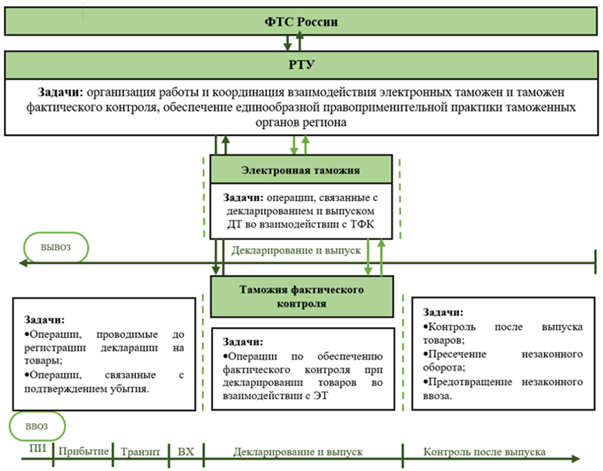

К ключевым технологическим процессам, которые обеспечиваются электронными таможнями, с учетом их направленности и сквозной организованности можно отнести технологии автоматической регистрации и автоматического выпуска электронных деклараций на товары, удаленный выпуск товаров.

Ядром, которое формирует базу реализации технологических процессов электронных таможен, является совокупность процессов работы с документами – электронный обмен данными. Обмен электронными документами, включающий коммерческие, транспортные, и др. стал неотъемлемой частью процесса декларирования и выпуска товара. Электронный документооборот характеризуется следующими особенностями: документы должны быть формализованы с использованием формата XML и заверены электронной подписью. Субъектами электронного обмена данными являются центры электронного декларирования (далее – ЦЭД), таможни и посты фактического контроля (далее – ТФК) и участники внешнеэкономической деятельности (далее – ВЭД). Взаимодействие субъектов осуществляется посредством направления друг другу различных запросов в ходе проведения таможенных операций, предоставления ответов на них, а также сообщений.

В целях оптимизации электронного обмена информацией ФТС России предлагает использование «Личного кабинета участника ВЭД» – автоматизированной подсистемы (далее – АПС) для персонифицированного информационного взаимодействия участника ВЭД с таможенными органами. В состав АПС «Личный кабинет участника ВЭД» входит более 80 сервисов. Благодаря широкому функционалу подходит для работы в нем юридических, а также и физических лиц. Для юридических лиц доступны функции выгрузки и хранения документов в электронном архиве документов декларанта (далее – ЭАДД), формирования запросов и получение уведомлений от таможенных органов [1, с. 93]. ЭАДД – хранилище комплектов документов в формате XML, на основе которых заполняется декларация на товары. Электронные декларации на товары, декларации таможенной стоимости в целях их безошибочного открытия и просмотра в АИС «АИСТ-М» также конвертируются и отправляются в таможенные органы в формате XML.

На основе применения электронного обмена данными становится возможным функционирование технологии удаленного выпуска товаров (далее – ТУВ). Концепция ТУВ подразумевает разграничение контроля перемещаемых через таможенную границу товаров на документальный и фактический контроль, который осуществляется за счет таможен и постов фактического контроля [2, с. 64]. Шкала процессов вместе с определением задач таможенных органов на каждом этапе перемещения товаров через таможенную границу представлена на рис.1.

Рис.1.Таможенные операции и задачи таможенных органов в условиях их реформирования

Как следует из схемы, ответственность за организацию и координацию работы и взаимодействия электронных таможен и ТФК закреплена за соответствующими региональными таможенными управлениями. Основные задачи электронных таможен в виде выполнения таможенных операций стоят на этапе декларирования и выпуска товаров, в то время ТФК соответствующие задачи выполняют на этапе прибытия товаров, на этапе декларирования и выпуска товаров. Следовательно, функционирование электронной таможни сопряжено с постоянным взаимодействием со всеми подразделениями, входящими в структуру таможенных органов.

Схема взаимодействия таможенных органов в рамках ТУВ включает в себя не только ЦЭД и ТПФК, но и участников ВЭД. Если алгоритм совместной работы ЦЭД и ТПФК определен нормативно-правовыми актами ФТС России, а в процессе работы между ними осуществляется обмен запросами, то в отношении участника ВЭД механизм коммуникации с таможенными органами не сформирован в полной мере. Предполагается, что посредством использования АПС «Личный кабинет участника ВЭД» декларант может подать электронную декларацию на товары, а также получить всю необходимую информацию о процессе выпуска товара. Однако, в настоящее время участник ВЭД даже при использовании коммерческих программных средств для работы с декларациями нередко остается в неведении: не уведомляется о начале проверки документов, получает отказ в автоматическом выпуске декларации с отсутствием причины, а, следовательно, не может принять оперативные меры по ее корректировке из-за отсутствия канала связи с таможенным органом. Следовательно, можно выделить такие проблемы как несовершенство нормативно-правовой базы, регламентирующей взаимодействие таможенных органов и участников ВЭД в электронном формате, а также недостаток информационно-технических, программных средств таможенных органов, сбои, в работе которых могут поспособствовать задержке информации, ее искаженном отображении и т.д.

Таможенные органы применяют технологию предварительного информирования (далее – ПИ) с целью сокращения времени проведения таможенных операций, а также минимизации возможных рисков. В настоящее время недостатками ПИ являются недостаточность данных, на основании которых можно провести комплексную оценку риска по поставке, а также отсутствие юридической силы представленной информации. Необходимо повысить уровень автоматизации предварительного информирования, расширить сферу ее использования на базе системы управления рисками (далее – СУР).

Перспективной технологией, внедряемой на территории государств-членов ЕАЭС и призванной повысить степень качества поставляемого товара, а также снизить риски является «прослеживаемость» товаров, ввезенных на таможенную территорию ЕАЭС [3]. Технология «прослеживаемости» товара представляет собой использование различных инструментов, в том числе документальных, для наблюдения за цепью поставки в целях минимизации риска ввоза контрафактного, некачественного товара, а также пресечения различных схем уклонения от уплаты таможенных и налоговых платежей [4]. Реализация механизма «прослеживаемости» основывается на маркировке товара средствами идентификации.

В обязательном порядке уже маркируются табачные изделия, парфюмерная, обувная продукция, шины, фотокамеры, некоторые группы изделий легкой промышленности, лекарственных препаратов.

Одной из важнейших групп товаров, к которым следует применять указанную технологию – продукты питания, кормовые добавки, животные и пр. Реализация контрафактных и фальсифицированных товаров указанной группы несет огромный риск для потребителей. В перечень товаров, подлежащих маркировке на экспериментальной основе, входят:

- приборы для бытовых нужд (холодильники бытовые и холодильное оборудование, стиральные машины);

- телевизионная аппаратура (мониторы, приемники, проекторы);

- детские товары (коляски, автомобильные кресла);

- тяжелая техника (автопогрузчики, бульдозеры, грейдеры и др.) [5].

Создание к 2024 году в Российской Федерации единой национальной системы маркировки и прослеживания товаров является достаточно актуальной и перспективной комплексной задачей.

Федеральными органами исполнительной власти (далее – ФОИВ), которые участвуют в эксперименте по прослеживаемости товаров, выступают: Министерство цифрового развития, связи и массовых коммуникаций РФ, Министерство промышленности и торговли РФ, Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека, Федеральная служба безопасности, Федеральная налоговая служба, Федеральная таможенная служба, Федеральная служба по аккредитации. Взаимодействие перечисленных ФОИВ для реализации национальной системы прослеживаемости осуществляется посредством использования инфраструктуры системы межведомственного взаимодействия (далее – СМЭВ). Применение СМЭВ при совершении таможенных операций также способно повысить их эффективность и сократить время проведения.

При выпуске товара должностными лицами ЦЭД в рамках электронного документооборота для проверки сведений, указанных в электронной декларации на товары (далее – ЭДТ) необходимо представлять запросы документов у ФОИВ, представленных участниками ВЭД в 44 графе ЭДТ. Взаимодействие ФТС России и некоторых государственных контролирующих органов, например, Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека, осуществляется в бумажном виде, что значительно увеличивает сроки выпуска товаров.

Проблемы возникают и в области экспортного контроля в части запроса документов, подтверждающих соблюдение запретов и ограничений, так как не все органы, уполномоченные выдавать указанные документы, представляют необходимую информацию для баз данных ФОИВ. Также наблюдается длительное обновление информации по декларациям и сертификатам соответствия в базах данных ФОИВ: срок указания сведений о выданных документах может составлять до пяти дней [6, с. 40].

В рамках экспортного контроля лесоматериалов все сделки с древесиной необходимо регистрировать в Единой государственной автоматизированной информационной системе учёта древесины и сделок с ней (далее – ЛесЕГАИС). Должностные лица таможенных органов при выпуске товара проводят проверку экспорта лесоматериалов по номеру и дате подачи декларации о сделках с древесиной. Такая проверка осуществляется должностным лицом таможенного органа вручную, посредством сверки сведений из представленного в 44 графе ДТ неформализованного документа (сканированного документа, изображения QR-кода) и сведений, представленных в ЛесЕГАИС [7, с. 26]. Это достаточно трудоемкий и длительный процесс. На основании указанных данных, для сокращения времени совершения таможенных операций, целесообразно усовершенствовать электронное взаимодействие Рослесхоза и ФТС России. Например, в составе автоматизированного средства «Меркурий», используемого Россельхознадзором, предусмотрена функция верификации электронных ветеринарных сертификатов на сайте ведомства. Верификация представляет собой процесс подтверждения соответствия документа необходимым требованиям и стандартам. Применение в автоматизированной информационной системе «АИСТ-М» функции автоматической верификации документов, полученных в государственных контролирующих органах и указанных декларантом в 44 графе ЭДТ, будет способствовать сокращению бумажного документооборота, а также времени выпуска товара за счет минимизации запросов дополнительных документов и сведений от участников ВЭД.

Личный кабинет участника ВЭД, позиционирующий себя как универсальный сервис для взаимодействия с таможенными органами, также нуждается в доработке. Участники ВЭД продолжают использовать коммерческие программные средства (Альта-ГТД, ВЭД-Декларант, Декларант-ТКС) для создания и подачи ЭДТ в таможенные органы, так как в указанных программах создан удобный интерфейс для заполнения документов, создания формализованных документов, предусмотрено автоматическое заполнение граф ЭДТ. Также существенным преимуществом выступает наличие ежедневной, доступной в рабочее время технической поддержки и любые сбои в работе программ устраняются в довольно короткие сроки – до 1 часа. Сбои (замедленная загрузка сервиса, не реагирование сервиса на действия декларанта) в работе Личного кабинета участника ВЭД возникают очень часто. Техническая поддержка Личного кабинета участника ВЭД осуществляется путем направления в ЦИТТУ ФТС России электронного уведомления о проблеме, ответ на которое приходит до трех дней.

Также возникают нештатные ситуации, связанные со сбоями в работе программных и технических средств таможенных органов. Они проявляют себя в виде замедленной передачи сообщений, недоставки уведомлений участникам ВЭД, полным прекращением работы всех программных средств из-за перегруженности серверов таможенных органов информацией. Такие сбои могут повлечь за собой существенные убытки как для участников ВЭД, так и таможенных органов [6, с. 40].

Таким образом, практическая реализация технологических процессов, обеспечиваемых электронными таможнями, сопровождается следующими проблемами:

- Недостатки информационно-технических, программных средств.

- Несовершенство нормативно-правовой базы, регламентирующей взаимодействие таможенных органов и участников ВЭД в электронном формате.

- Проблемы внутреннего взаимодействия между таможенными органами и межведомственного взаимодействия с федеральными органами исполнительной власти.

В качестве решения представленных проблем целесообразно разработать единое унифицированное программное обеспечение таможенных органов, охватывающее автоматизацию процессов взаимодействия ЦЭД, ТФК и участников ВЭД. Оно должно базироваться на новейших стандартах информационной безопасности: обеспечивать сохранность и конфиденциальность данных. В рамках указанного программного обеспечения можно расширить доступ таможенных органов к базам данных ФОИВ. Использованию указанной инновации и изменению структуры взаимодействия участников таможенных операций должно способствовать создание нового нормативно-правового обеспечения.

Использованные источники

- Краснова А.И., Петрюк Е.А. Анализ современного состояния автоматизированной подсистемы «Личный кабинет участника ВЭД» // Бюллетень инновационных технологий. 2021. Том 5 №2 (18). С.93 – 102.

- Куроптев Н.Б., Лесниченко А.С. Организация взаимодействия структурных подразделений электронной таможни и таможен фактического контроля: типовая схема и основные результаты взаимодействия // Бюллетень инновационных технологий. 2021. Том 5 № 2 (18). С.64 – 70.

- «Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза» (Заключено в г. Нур-Султане 29.05.2019) // СПС «КонсультантПлюс»

- Постановление Правительства РФ от 25.06.2019 № 807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» // СПС «КонсультантПлюс»

- Постановление Правительства Российской Федерации от 01.07.2021 № 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости» // СПС «КонсультантПлюс»

- Мютте Г.Е., Кондрашова В.А. Проблемы внедрения перспективных технологий электронного взаимодействия таможни и участников внешнеэкономической деятельности в Российской Федерации // Ученые записки СПб филиала РТА. № 4 (68). 2018. С.24 – 27.

- Афонин Д.Н. Нормативное правовое регулирование таможенного контроля лесоматериалов // Бюллетень инновационных технологий. 2021. Том 5 №1 (17). С.40 – 48.

УДК 343.37

Боборыкина А.Е.

студент 5 курса факультета таможенного дела Российской таможенной академии

e-mail: ae.boborykina@customs-academy.ru

Некоторые проблемы в выявлении и расследовании преступлений, отнесенных к компетенции

таможенных органов

Аннотация. В статье проанализированы основные показатели правоохранительной деятельности таможенных органов Российской Федерации, выявлены проблемные вопросы, возникающие при ее реализации, и предложены возможные методы решения.

Ключевые слова: таможенные органы, правоохранительная деятельность, преступления в сфере таможенного дела, оперативно-розыскная деятельность.

Выявление и расследование преступлений занимает важное место в правоохранительной деятельности государства, в том числе и в работе таможенных органов по обеспечению экономической безопасности государства. Статистические данные о правоохранительной деятельности таможенных органов в 2020 году представлены в табл. 1 [1].

Таблица 1

Правоохранительная деятельности таможенных органов РФ в 2020 г.

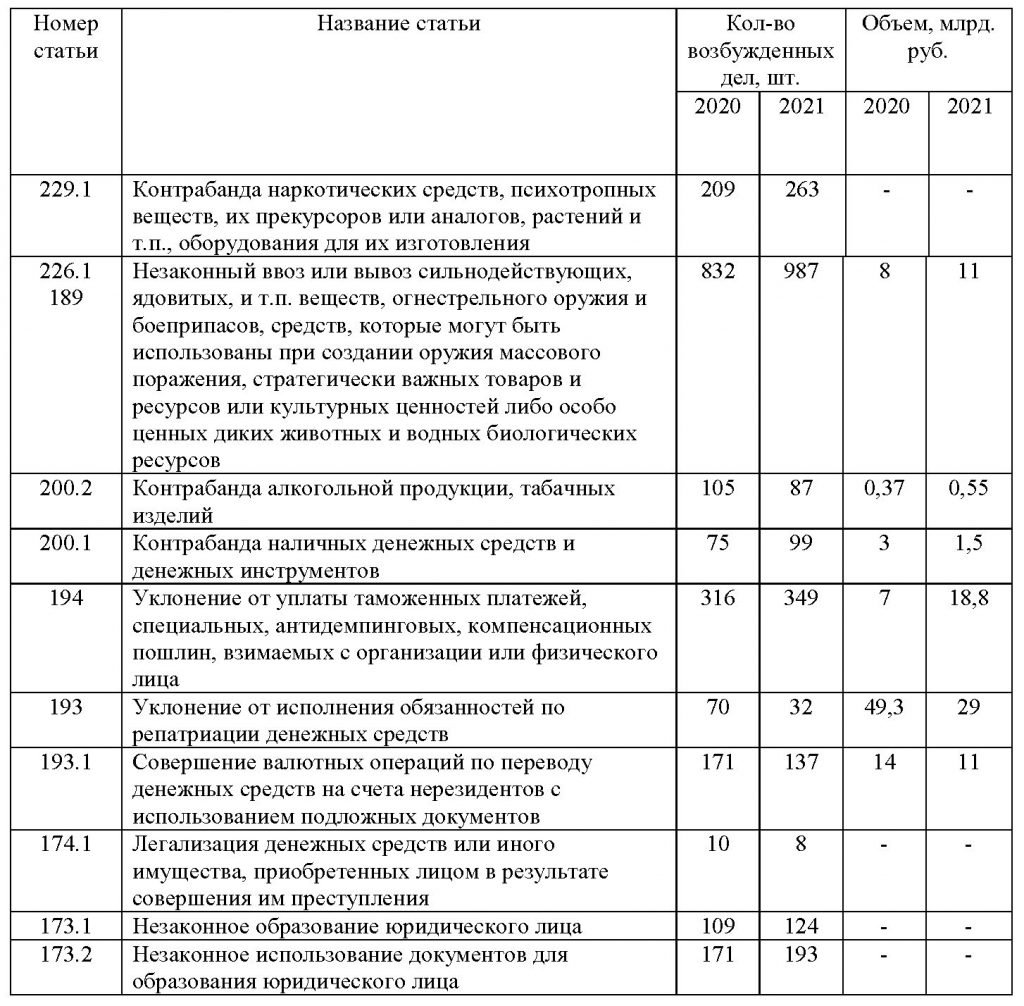

Так, зафиксированные показатели по возбуждению уголовных дел и предотвращению ущерба государству в 2021 году по сравнению с 2020 годом сравнимы, отмечается снижение на 1,3%. Большее количество дел было возбуждено по ст. 226.1 и 189, а также 194 УК РФ [2], при этом по стоимостному объему преступлений лидирует ст. 193 УК РФ, касающаяся невозврата денежных средств из-за границы.

В целом, отмечается положительная динамика выявления и пресечения преступлений, связанных с незаконным перемещением валюты, транспорта, драгоценных камней, металлов и алкогольной продукции [3].

Однако в процессе реализации таможенными органами своей правоохранительной функции все же возникают некоторые проблемы.

На основании анализа законодательства и правоприменительной практики были выявлены следующие проблемы.

Во-первых, небольшой перечень составов преступлений, отнесенных к компетенции таможенных органов. Статьей 151 УПК РФ [4] предусмотрен перечень статей, в отношении которых таможенные органы могут проводить предварительное расследование в форме дознания. Это ст. 194 ч. 1 и 2, статьи 200.1 ч. 1 и ст. 202.1 ч. 1 УК РФ.

Согласно статье 157 УПК РФ, при наличии признаков преступления, по которому производство предварительного следствия обязательно, таможенные органы возбуждают уголовное дело и производят неотложные следственные действия по уголовным делам о преступлениях, предусмотренных статьями 173.1, 173.2, 174, 174.1, 189, 190, 193, 193.1, 194 частями третьей и четвертой, 200.1 частью второй, 200.2 частями второй и третьей, 226.1, 229.1 УК РФ, выявленных таможенными органами Российской Федерации. Согласно статье 19 УПК РФ, сущность неотложных следственных действий заключается в обнаружении и фиксации следов преступления, а также доказательств, требующих незамедлительного закрепления, изъятия и исследования. Однако возникает вопрос: какие доказательства следует считать «требующими незамедлительного закрепления, изъятия и исследования»?

Таким образом, в таможенных органах есть средства и ресурсы для проведения предварительного следствия в отношение иных, кроме указанных выше статей УК РФ, однако полномочия для таких действий у них отсутствуют, так как дознавателем таможенных органов в отношении преступлений, указанных в статье 157 УК РФ, дознание производится не в полной форме. Выявленные материалы направляются по подследственности, чаще всего в МВД России, на которое возложено расследование большего количества составов преступлений, из-за чего данный орган может действовать не в полном объеме результативно, а таможенные органы, в свою очередь, могли бы с большей эффективностью обеспечить реализацию правоохранительной функции [5].

В связи с данной ситуацией предлагается пересмотреть распределение составов преступлений, отнесенных к разным федеральным органам исполнительной власти, для более равномерной нагрузки правоохранительной деятельности между ними.

Вторая проблема, вытекающая из первой, заключается в том, что в таможенных органах отсутствуют собственные следственные подразделения. Однако ряд преступлений, отнесенных к компетенции таможенных органов, являются тяжкими и особо тяжкими, производство по ним предварительного расследования в форме следствия является необходимым. Это значительно ускорит процесс последующего расследования и раскрытия дела, так как им будет с начала до конца заниматься одно должностное лицо.

В-третьих, отсутствие органов оперативно-розыскной деятельности (далее – ОРД) на самих таможенных постах, в Центральной электронной таможне и в других подразделениях. То есть, при обнаружении каких-либо признаков преступлений инспекторы должны передавать информацию оперуполномоченным, которым приходится проверять их и давать ответ о наличии или отсутствии состава преступления, что может затянуться в связи с временными издержками. Успешным примером структуры таможенного органа, включающей оперативно-розыскной отдел, является Московская областная таможня. Благодаря работе отдела в 2020 году было возбуждено 36 уголовных дел (на 33 % больше, чем в 2019 году (27 дел)) [6]. Таким образом, создание своеобразных отделов ОРД (например, в ЦТУ) позволило бы оперуполномоченным быстро реагировать на получаемую информацию о фактическом или потенциальном совершении преступлений.

Серьезная проблема заключается в разных уровнях действия полномочий в рамках таможенной сферы. Так, таможенная территория включает пять государств-членов Евразийского экономического союза (далее – ЕАЭС): Россию, Казахстан, Кыргызстан, Беларусь и Армению, однако оперативно-розыскная деятельность может проводиться только национальными органами. А часто бывает так, что расследование преступления выходит за пределы территории РФ, например, когда подозреваемый пытается скрыться от следствия в странах

ЕАЭС и СНГ. В данных ситуациях требуется дополнительное время для передачи информации в орган, осуществляющий ОРД в иностранном государстве.

Озвученная проблема тесно связана с недостаточным уровнем взаимодействия в рамках международного сотрудничества, которое происходит при исполнении поручений по уголовным делам. В данной связи необходимо закрепление порядка передачи информации, имеющей важность для следствия, соответствующим органам, возможно, с созданием нормативного правового документа на международном уровне.

Таким образом, совершенствование методов и средств при выявлении и расследовании преступлений, отнесенных к компетенции таможенных органов, позволит повысить эффективность их правоохранительной функции.

Использованные источники

- Официальный сайт ФТС России. URL: https://customs.gov.ru/.

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 01.07.2021) (с изм. и доп., вступ. в силу с 01.12.2021) // Собрание законодательства РФ

- Итоговый доклад о результатах и основных направлениях деятельности ФТС России в 2021 году. URL: https://customs.gov.ru/storage/document/document_info/2022-03/03/itog_2021.pdf.

- Уголовно-процессуальный кодекс Российской Федерации от 18.12.2001 № 174-ФЗ (ред. от 01.07.2021, с изм. от 23.09.2021) // Собрание законодательства РФ.

- Воробьева С.В. Некоторые вопросы борьбы с таможенными преступлениями // Актуальные проблемы государства и права. 2021. №18. С. 281-285.

Харченко С.В. Планирование оперативно-розыскной деятельности таможенных органов по борьбе с преступлениями в сфере таможенного дела // Вестник Российской таможенной академии. 2020. №1. С. 82-86.

УДК 651.011.42

А.А. Климов, студент 5 курса факультета таможенного дела

Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии

e-mail: aklimov99@ya.ru

Научный руководитель – И.А. Сальников, заведующий кафедрой информатики и информационных таможенных технологий Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии, кандидат технических наук, доцент

e-mail: igor.sal.spb@yandex.ru

Аннотация. В статье рассматривается проблема удорожания и дефицита бумаги, которая должна стать стимулом к ускорению перехода к полностью безбумажному документообороту. На примере Северо-Западного таможенного управления проанализированы решения, связанные с документооборотом в условиях дефицита бумаги, даны предложения по полному отказу от использования бумаги в качестве материального носителя для документов.

Ключевые слова: архив, бумага, дефицит, документооборот.

Россия является страной с самой большой площадью лесов в мире и, следовательно, обладает наибольшим сырьевым потенциалом в производстве бумаги. Однако в конце февраля 2022 года произошли нарушения цепей поставок, в результате которых российская целлюлозно-бумажная промышленность лишилась хлората натрия, используемого для производства диоксида хлора – основного компонента отбеливателя целлюлозы [1]. В связи с данной проблемой и произошло удорожание бумаги и, как следствие, начался её дефицит.

Указанная проблема практически не рассматривалась научными кругами, по крайней мере, научная электронная библиотека «КиберЛенинка» по запросу «дефицит бумаги» выдаёт лишь статьи, в которых данные слова используются раздельно. Около десяти лет назад проблема нерационального использования хлората натрия как сырья для производства рассматривалась как возможная предпосылка к его дефициту или удорожанию конечной продукции [2].

Так или иначе, данный прогноз сбылся, и теперь возникает вопрос: как быть дальше? Означает ли это то, бумага в будущем станет предметом роскоши, или всё же можно как-то обойтись без неё? Ответы на эти вопросы дать несложно, если разобраться в том, каким образом может быть решена данная проблема.

Дефицит и удорожание бумаги больше всего проявляется во многих отраслях, например, в книгопечатании. Также одним из примеров являются подразделения документационного обеспечения, в которых документ является ключевым объектом. Во время прохождения преддипломной практики в отделе документационного обеспечения Северо-Западного таможенного управления было обращено внимание на то, как изменилась деятельность отдела в связи с возникновением необходимости экономии бумаги. В первую очередь стоит обозначить те моменты, которые были характерны до возникновения такой необходимости:

1. Несмотря на то, что большинство входящих документов были исключительно в электронном виде и подписаны электронной подписью, некоторые отправители, в частности Псковская таможня, практиковали отправку сканированных документов, на которых подпись была собственноручной.

2. Множество документов, в том числе от государственных органов и организаций поступают в отдел в бумажном виде по причине отсутствия возможности и пересылки в электронном виде даже с применяем системы межведомственного электронного документооборота.

3. Достаточно большое количество гербовых бланков, которые печатались определённым тиражом и имели уникальный номер, приходило в негодность из-за допущения ошибок в документе, выявленных уже после распечатки его на данном бланке, а также из-за других ошибок, в том числе случайной печати на них других документов.

4. Все приказы и распоряжения Северо-Западного таможенного управления, а также приказы и распоряжения Федеральной таможенной службы, касающиеся деятельности Северо-Западного таможенного управления, хранятся в архиве отдела документационного обеспечения в бумажном виде.

Всё вышесказанное приведено не с целью дискредитации деятельности отдела, а лишь для описания ситуации и примерного представления объёма бумаги, которая расходовалась при выполнении данных задач. Даже с учётом имеющейся технической возможности осуществлять документооборот исключительно в электронной форме, использование бумаги в качестве материальных носителей для документов является требованием устаревшего, но до сих пор действующего законодательства.

Одним из примеров нормативно-правовых актов является Типовая инструкция по делопроизводству и работе архива в таможенных органах Российской Федерации (далее – Типовая инструкция). Действующая редакция Типовой инструкции утверждена Приказом ФТС России от 9 июля 2014 г. № 1331 [3]. Именно данный нормативно-правовой акт содержит в себе требования о применении бумажных носителей для архивного хранения документов. Несмотря на то, что новая редакция Типовой инструкции была подготовлена больше двух лет назад, она до сих пор не была одобрена Федеральным архивным агентством. Именно этот фактор так или иначе является главным препятствием к переходу на полностью электронный документооборот.

Тем не менее имеются и другие факторы, например «традиции делопроизводства», являющиеся частью феномена бюрократии, что свойственно для старшего поколения, не привыкшего к работе с компьютером и оргтехникой. Тем не менее данные факторы имели место до возникновения дефицита бумаги. Особенности её закупки государственными органами заключаются в том, что цена закупки не должна превышать цену, установленную Министерством промышленности и торговли Российской Федерации как предельно допустимую. Именно потому, что поставщики стали отказываться от поставки бумаги по таким ценам, возник тот самый дефицит. Для нужд государства можно было бы прибегнуть и к экспроприации, однако электронный документооборот как альтернативный вариант является более приемлемым решением.

Так, например, в отделе документационного обеспечения Северо-Западного таможенного управления в условиях возникшего дефицита бумаги было приняты следующие решения:

1. Все служебные письма, направляемые и получаемые через систему электронного документооборота, должны подписываться исключительно электронной подписью.

2. В случаях, если действующими нормативно-правовыми актами не предусмотрено иное, документы должны распечатываться на листах бумаги с обоих сторон.

3. На одном листе бумаги должно размещаться как можно больше текста за счёт сокращения межстрочных интервалов и размеров шрифта.

4. По возможности для печати должны использоваться черновики (чистые с одной из сторон листы бумаги).

Данные решения представляют собой временные меры, направленные на экономию при расходе бумаги, однако в долгосрочной перспективе проблема дефицита этим не решится. Несмотря на стабилизацию цен за счёт начала выпуска «небелой» бумаги, уже маловероятно, что указанные выше решения будут отменяться. Так или иначе возникший дефицит бумаги стал стимулом для начала её экономии, а уже на этой почве Федеральное архивное агентство ускорит рассмотрение проекта новой типовой инструкции по делопроизводству и работе архива в таможенных органах Российской Федерации и скорее всего примет по ней положительное решение, что в свою очередь фактически даст зелёный свет полностью безбумажному документообороту.

Вступление в силу новой типовой инструкции по делопроизводству и работе архива в таможенных органах Российской Федерации вовсе не означает, что бумага полностью исчезнет из документооборота. Аналогичным образом из оборота не исчезли и наличные деньги при появлении возможности расплачиваться в безналичной форме. Переход на электронный документооборот, к сожалению, не означает, что документооборот станет полностью безбумажным. Для полного отказа от бумаги необходимо принятие более радикальных решений:

1. Упразднить юридическую значимость собственноручной подписи, сделав электронную подпись единственным законным реквизитом, идентифицирующим лицо, подписавшее документ.

2. Установить, что документ имеет юридическую силу только в электронной форме, а документ на бумаге признавать исключительно как копию.

Для первого решения необходимо массовое распространение электронной подписи среди граждан страны. Такой подписью может стать электронный паспорт в виде смарт-карты, что в свою очередь даст право всем гражданам в возрасте от четырнадцати лет применять электронную подпись. Благодаря этому фактически происходит совмещение удостоверения личности как самим документом, так и реквизитом, создаваемым с её помощью. Подделывание собственноручных подписей уйдёт в прошлое, а в степени защищённости электронных подписей компетентные организации и разработчики ушли далеко вперёд, не оставив шансов потенциальным злоумышленникам на создание поддельных электронных подписей.

Таким образом, рассмотренная в данной статье проблема удорожания и дефицита бумаги должна стать стимулом к ускорению перехода к полностью безбумажному документообороту, а также для предприятия дальнейших шагов в сторону полного отказа от использования бумаги в качестве материального носителя для документов.

Использованные источники

1. Дефицит и подорожание бумаги A4 в 2022 году в РФ – с чем связано и когда подешевеет цена? [Электронный ресурс] // ProGov.Ru – информационный сайт о государстве и обществе. URL: https://progov.ru (дата обращения: 20.04.2022).

2. Гоголев Б.П. Теоретическое обоснование получения диоксида хлора на основе хлората натрия и сернистого ангидрида // Бумажник. 2012. С. 13–16.

3. Приказ ФТС России от 09.07.2014 № 1331 «Об утверждении типовой инструкции по делопроизводству и работе архива в таможенных органах Российской Федерации» [Электронный ресурс] // Альта-Софт. URL: https://www.alta.ru (дата обращения: 20.04.2022).

УДК 004.056.5

Д.Д. Леонова, студент факультета таможенного дела

Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии

e-mail: miss.nameli@mail.ru

Научный руководитель – Г.Н. Нестеренко, доцент кафедры информатики и информационных таможенных технологий, кандидат технических наук

e-mail: ngn_turm@mail.ru

Аннотация. В статье рассматриваются потенциальные угрозы информационной безопасности в рамках внедрения модели интеллектуального пункта пропуска в условиях цифровизации деятельности таможенных органов. Предложена рабочая матрица, позволяющая исследовать рисковые ситуации, возникающие в процессе проведения таможенного контроля в пункте пропуска с применением технических средств.

Ключевые слова: интеллектуальный пункт пропуска; информационная безопасность; угрозы информационной безопасности; единая цифровая платформа; технические средства.

В настоящее время становление цифровой таможни за счет внедрения новых информационных технологий в контексте парадигмы цифровой экономики обуславливает необходимость поиска новых технологических решений государственного контроля товаров, перемещаемых через таможенную границу ЕАЭС и оптимизации транспортных коридоров. В условиях создания цифрового торгового ландшафта, предполагается внедрение модели интеллектуального пункта пропуска (далее – ИПП), в задачи которого входит обработка, хранение и передача большого массива данных во время прохождения государственного контроля. При цифровизации любого процесса и внедрения новых информационных технологий наиболее важным моментом является вопрос обеспечения информационной безопасности. Поскольку внедрение модели ИПП является принципиально новым решением, вопрос обеспечения информационной безопасности на ИПП является актуальным.

Ключевыми и наименее разработанными в области информационной безопасности направлениями цифровизации деятельности таможенных органов России являются внедрение модели ИПП и создание концепции обеспечения информационной безопасности на указанном пункте пропуска. В рамках исследования необходимо установить потенциальные риски в контексте внедрения парадигмы ИПП, взяв за основу уже существующие угрозы информационной безопасности в таможенных органах, представленные в табл. 1.

Таблица 1

Анализ возможных рисков при внедрении модели ИПП

Источник: составлено автором на основе данных, полученных путём опроса сотрудников таможенных органов.

Данные, представленные в табл. 1, были получены путем опроса экспертов, являющихся сотрудниками отдела информационной безопасности

и технической защиты информации информационно-технической службы Северо-Западного таможенного управления. Среди анализируемых рисков информационной безопасности при внедрении модели ИПП, главной и наиболее вероятной угрозой является несанкционированный доступ с целью кражи информации.

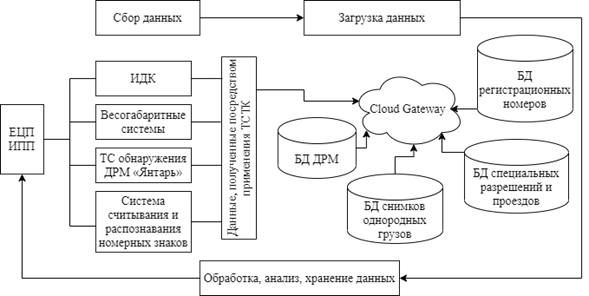

Необходимо отметить, что технология внедрения ИПП для обеспечения государственного контроля на границе и оптимизации функционирования транспортного коридора предусматривает наличие единой цифровой платформы (далее – ЕЦП), которая должна включать базы данных всех государственных контролирующих органов, принимающих участие в контроле осуществления ВЭД при перемещении товаров, а также возможность получения физических сигналов с технических средств таможенного контроля (далее – ТСТК), установленных в пункте пропуска [1, с. 1].

Поскольку ЕЦП ИПП в рамках своего функционирования затрагивает информацию, составляющую коммерческую тайну, угроза несанкционированного доступа к ней является основной.

Угрозы информационной безопасности при внедрении модели ИПП могут возникнуть также на этапе передачи физического сигнала с ТСТК, так как указанная модель подразумевает их подключение к ЕЦП ИПП для автоматизации процесса функционирования пункта пропуска и разработку соответствующего прикладного программного обеспечения (далее – ПО).

Для ИПП предусмотрены следующие ТСТК:

1. Инспекционно-досмотровый комплекс – является специальным ТСТК для досмотра транспортных средств и крупногабаритных грузов. В рамках внедрения модели ИПП с помощью ИДК будет просвечиваться объект, после чего, путем автоматического распознавания груза и сравнения его с эталонным образцом изображения груза, нейросеть примет решение о том, соответствует ли товар тому, что заявлен в документах

2. Автоматические системы весогабаритных измерений – это ТСТК, применяемые исключительно в отношении транспортных средств, перемещающих товары через таможенную границу ЕАЭС, с целью обеспечения сохранности автомобильных дорог, в чем заинтересованы как участники ВЭД, так и органы государственной власти [3, с. 1]. Указанные системы в рамках следования через ИПП будут автоматически совершать весогабаритные измерения транспортного средства.

3. Таможенная система обнаружения делящихся и радиоактивных материалов «Янтарь». Также необходима для проведения автоматического радиационного контроля при следовании транспортного средства через ИПП.

4. Система считывания и распознавания номерных знаков. На сегодняшний день анализируемая система существует для всех видов транспорта, за исключением воздушного. В рамках внедрения ИПП указанная система необходима для автоматического считывания и распознавания номерных знаков транспортного средства с последующим сравнением их со сведениями, содержащимися в базе данных регистрационных номеров.

Получение данных в ЕЦП ИПП посредством использования указанных ТСТК представлено на рис. 1.

Рис. 1. Технология получения данных в ЕЦП ИПП

посредством использования ТСТК

Источник: разработан автором на основе [1-2].

Предлагаемая технология предполагает моментальный анализ данных с помощью передачи физического сигнала с ТСТК, установленных в ИПП, с последующим сравнением их с уже полученной информацией из баз данных единой автоматизированной информационной системы таможенных органов. При этом предполагается, что таможенная информация преобразуется в цифровую, а ее передача в ЕЦП ИПП происходит за счет использования облачных технологий.

С использованием предлагаемой технологии становится возможным определение потенциально уязвимых мест, характеризующихся возможностью появления угроз информационной безопасности:

1. U1 – кибератака из-за пределов центра обработки данных на ресурсы «облака» внешними пользователями.

2. U2 – кибератака внутренними пользователями на ресурсы, хранящиеся в «облаке».

3. U3 – кража данных, полученных с помощью ТСТК, посредством интерфейсов USB.

4. U4 – извлечение или разрушение информации с помощью радиоволн во время проведения таможенного контроля.

5. U5 – уязвимое ПО ТСТК.

Для исследования рисковых ситуаций, возникающих в процессе проведения таможенного контроля с применением ТСТК, предлагается рабочая матрица рисков, разработанная в соответствии с методикой HAZOR (табл. 2).

Методика HAZOR основана на применении «управляющих» слов [4], которые позволяют сформулировать проблемные вопросы в результате идентификации отклонений от «нормальных» ситуаций, а именно:

1. Замена – неудовлетворительная ситуация.

2. Так же, как – выполнение другой операции.

3. Другой, чем – результат не соответствует первоначальной цели.

Таблица 2

Матрица рисков при внедрении ЕЦП ИПП в процессе применения ТСТК

| № | Управляющее слово | Рисковая ситуация | Предпосылки | Последствия | Пути решения |

| 1 | ЗАМЕНА | Кибератака внешними пользователями на ресурсы «облака» из-за пределов ЦОД | Слабая защита канала связи | Утечка данных | Создание защищенного канала связи передачи данных |

| 2 | ТАК ЖЕ, КАК | Кибератака внутренними пользователями на ресурсы «облака» | Избыточные права доступа | Утечка данных | Использование DLP системы |

| 3 | ЗАМЕНА | Доступ нарушителей к интерфейсам USB и защищенным меткам | Отсутствие защищенного канала связи | Утечка данных | Технология закрытой передачи данных |

| 4 | ЗАМЕНА | Воздействие на информацию посредством радиоволн | Слишком широкий диапазон частот | Извлечение, уничтожение данных | Сверхширокополосные радиочастотные каналы с меньшим диапазоном частот |

| 5 | ДРУГОЙ, ЧЕМ | Наличие уязвимых мест в ПО | Дефект в программном коде | Управление ПО с целью воздействия на данные | Следование эталонной семиуровневой модели OSI |

Источник: составлено автором в соответствии с методикой [4].

Посредством построения матрицы рисков, должны быть проанализированы рисковые ситуации, которые могут возникнуть при внедрении ЕЦП ИПП в процессе использования ТСТК, оценены их последствия и определены направления обеспечения информационной безопасности в рамках ИПП.

Таким образом, с использованием предложенной матрица рисков могут быть определены потенциальные угрозы информационной безопасности в интеллектуальном пункте пропуска, связанные как с применением ТСТК, так и с функционированием непосредственно самой ЕЦП и ИПП, а также определены направления обеспечения информационной безопасности в интеллектуальном пункте пропуска.

Использованные источники

1. Официальный сайт ФТС России. URL: https://customs.gov.ru.

2. Афонин П.Н., Лебедева А.Ю. Концепция разработки цифровой платформы оснащения таможенных органов техническими средствами таможенного контроля на базе планшетных технологий // Системный анализ и логистика. 2020. С. 51-61.

3. Приказ Минтранса России от 31.08.2020 № 348 «Об утверждении Порядка осуществления весового и габаритного контроля транспортных средств» [Электронный ресурс] // СПС «КонсультантПлюс». URL: http://www.consultant.ru/ (дата обращения: 21.04.2022).

4. ГОСТ Р 27.012-2019. Надежность в технике. Анализ опасности и работоспособности [Электронный ресурс] // Электронный фонд правовых и нормативно-технических документов. URL: https://docs.cntd.ru/document/ (дата обращения: 21.04.2022).

УДК 339.543

М.А. Логвинова

студент факультета таможенного дела Ростовского филиала Российской таможенной академии

Аннотация. В статье охарактеризованы механизмы управления рисками таможенными органами в отношении товаров, содержащих объекты интеллектуальной собственности. Приведены данные анализа координации системы управления рисками по направлению таможенной защиты прав на объекты интеллектуальной собственности в регионе деятельности Южного таможенного управления. Предлагаются пути развития подходов к реализации системы управления рисками при таможенном контроле товаров, содержащих объекты интеллектуальной собственности, с учетом функционирования ЕАЭС.

Ключевые слова: интеллектуальная собственность, таможенная защита интеллектуальной собственности, система управления рисками, фактический таможенный контроль.

Введение

Таможенный контроль в отношении товаров, содержащих объекты интеллектуальной собственности (ОИС), как и любых других категорий товаров, не может быть полноценным и эффективным без применения системы управлению рисками (СУР). Во-первых, осуществление фактического таможенного контроля опирается исключительно на профили риска (ПР), во-вторых, СУР призвана обеспечивать всесторонний учет независимых факторов для целей продуктивного и выборочного таможенного контроля. С учетом функционирования Евразийского экономического союза (ЕАЭС, Союз), а равно и устранения таможенного контроля между странами-участницами, актуализируется вопрос о координации СУР таможенными органами Союза, так как нарушение прав на ОИС в данном контексте становится уязвимым аспектом.

Цель статьи – проанализировать существующие механизмы реализации СУР по направлению таможенной защиты интеллектуальной собственности, в том числе на примере деятельности Южного таможенного управления (ЮТУ), и предложить перспективные направления их совершенствования на пространстве ЕАЭС.

1. Основы применения системы управления рисками для целей таможенного контроля товаров, содержащих ОИС

На всех этапах контроля товаров, содержащих ОИС, таможенными органами используются механизмы СУР. Применение СУР в контексте таможенного контроля товаров, содержащих ОИС, является обязательным условием, так как осуществление определенных форм фактического таможенного контроля возможно только в рамках мер по минимизации рисков. Управление рисками и построение СУР в сфере таможенной защиты прав на ОИС строится на аналитической работе и взаимодействии с правообладателями. [2].

Таможенный контроль с применением СУР базируется на применении профилей рисков (ПР), направленных на выявление нарушений прав законных правообладателей ОИС, некоторые из них направлены на сочетание сразу нескольких признаков: например, конкретного кода товара (в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТНВЭД ЕАЭС)) и перемещение через таможенную границу определённым видом транспорта.

ПР доводятся до должностных лиц таможенных органов автоматически, автоматизировано (посредством программных продуктов) и неавтоматизировано (на бумажном носителе). Профили риска в отношении товаров, содержащих ОИС, могут формироваться и должностными лицами таможенных органов на конкретную товарную партию при наличии к тому достаточных оснований, такие профили рисков называются целевыми (ЦПР) [2].

2. Анализ применения СУР по направлению защиты прав на ОИС в регионе деятельности Южного таможенного управления

На этапе контроля до выпуска товаров должностные лица таможенных органов, осуществляющие документальный контроль, разрабатывают целевые профили рисков на конкретную товарную партию, в случае, если ПР не выявлен автоматически, а достаточные основания полагать, что права правообладателей будут нарушены имеются.

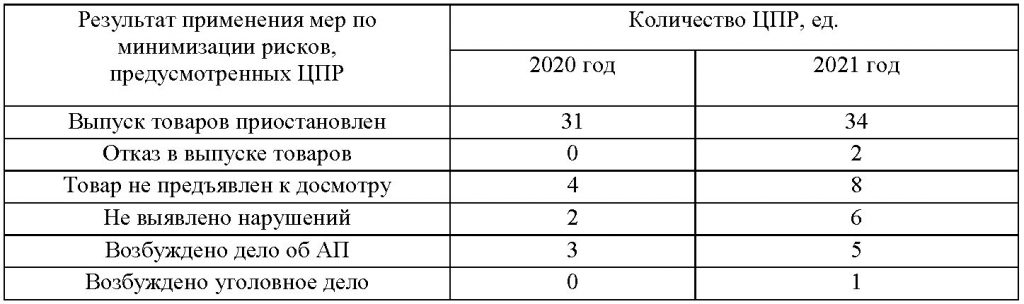

В таблице 1 представлены результаты деятельности таможен подчинения Южного таможенного управления (ЮТУ) по применению ЦПР в 2020-2021 годах.

Таблица 1

Результаты деятельности таможен подчинения ЮТУ по применению

целевых профилей рисков, 2020-2021 гг.