Абрамов П.С., Смолина В.В.

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ: ПРЕИМУЩЕСТВА И НЕСОВЕРШЕНСТВА ИНСТИТУТА

Беляшкина Ю.Д.

ОБЩИЕ ПОДХОДЫ К ОСУЩЕСТВЛЕНИЮ ТАМОЖЕННОГО КОНТРОЛЯ В РАМКАХ ФУНКЦИОНИРОВАНИЯ ЕАЭС: АНАЛИЗ И ПРОБЛЕМЫ

Богданова Ю.Г.

ФУНКЦИИ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫ В СФЕРЕ ЭКОЛОГИИ

Кириллов А.А.

ЗНАЧИМОСТЬ ПРИВЛЕЧЕНИЯ К АДМИНИСТРАТИВНОЙ ОТВЕТСТВЕННОСТИ ЗА ПРАВОНАРУШЕНИЯ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА

Крючкова К.В.

АКЦИЗ КАК ПРОЯВЛЕНИЕ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА

Мухаметова О.Г.

САНКЦИОННЫЕ ТОРГОВЫЕ ОГРАНИЧЕНИЯ В ОТНОШЕНИИ РОССИИ И МЕРЫ ПРОТИВОДЕЙСТВИЯ ИМ

Нефедкина Е.А., Пономарчук Д.В.

ПРОБЛЕМЫ КЛАССИФИКАЦИИ СИЛИКАГЕЛЯ В ТАМОЖЕННЫХ ЦЕЛЯХ

Омарова А.П.

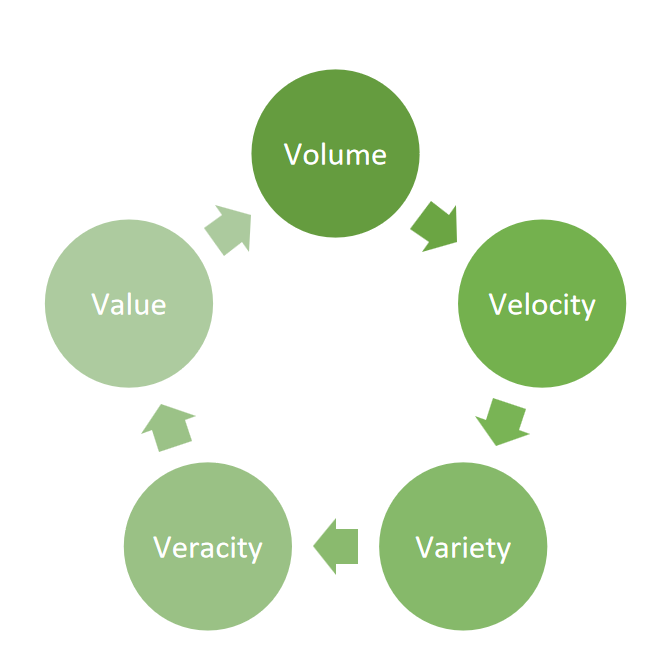

БАЗЫ ДАННЫХ ТАМОЖЕННОЙ ИНФОРМАЦИИ И ИХ СВЯЗЬ С БОЛЬШИМИ ДАННЫМИ

Пастух А.В.

ПРОБЛЕМЫ КВАЛИФИКАЦИИ ЗЛОУПОТРЕБЛЕНИЯ ДОЛЖНОСТНЫМИ ПОЛНОМОЧИЯМИ

Плюхина О.Е.

КОРРУПЦИЯ В ОРГАНАХ ГОСУДАРСТВЕННОЙ ВЛАСТИ: ПРИЧИНЫ, СОЦИАЛЬНЫЕ ПОСЛЕДСТВИЯ И АДМИНИСТРАТИВНО-ПРАВОВЫЕ ПУТИ РЕШЕНИЯ

Полетаева А.А.

ИСТОРИЧЕСКИЙ АСПЕКТ СТАНОВЛЕНИЯ УГОЛОВНОЙ ПОЛИТИКИ РОССИИ В СФЕРЕ ВНЕШНЕЭКОНОМИЧЕСОЙ ДЕЯТЕЛЬНОСТИ

Танчинец П.П.

ПРИМЕНЕНИЕ ТЕХНОЛОГИИ БЛОКЧЕЙН И СМАРТ-КОНТРАКТОВ ДЛЯ ОПТИМИЗАЦИИ И АВТОМАТИЗАЦИИ ТАМОЖЕННЫХ ОПЕРАЦИЙ

Тополян К.Р., Огурцова А.А.

О НЕКОТОРЫХ ВОПРОСАХ ЦИФРОВОЙ ТРАНСФОРМАЦИИ В ТАМОЖЕННОЙ ДЕЯТЕЛЬНОСТИ

Уколина Н.Е.

ЛИЧНОСТЬ ПРЕСТУПНИКА В ТАМОЖЕННОЙ СФЕРЕ: ОСОБЕННОСТИ КРИМИНОЛОГИЧЕСКОЙ ХАРАКТЕРИСТИКИ

Улаева А.В.

ОСНОВНЫЕ НАПРАВЛЕНИЯ БОРЬБЫ С КОРРУПЦИЕЙ В ТАМОЖЕННЫХ ОРГАНАХ

П.С. Абрамов, студент 4 курса юридического факультета Национального исследовательского Нижегородского государственного университета им. Н.И. Лобачевского

В.В. Смолина, студент 4 курса юридического факультета Национального исследовательского Нижегородского государственного университета им. Н.И. Лобачевского

Научный руководитель: А.В. Палатин, преподаватель кафедры административного и финансового права Нижегородского государственного университета им. Н.И. Лобачевского, аспирант

Аннотация. В статье раскрыта сущность и исторические этапы внедрения единого налогового платежа на территории Российской Федерации, условия, при которых в законодательство была включена такая категория, как единый налоговый счет. Проведен анализ основных свойств и условий работы с единым налоговым счетом. Сделан вывод, что его внедрение создает риск увеличения затрат налогоплательщиков при перенастройке режима исполнения своей налоговой обязанности.

Ключевые слова: единый налоговый платеж, единый налоговый счет, налогоплательщик, физическое лицо, налог, страховой взнос.

Вопрос цифровизации общества обсуждается учеными и правоприменителями много лет. Широкое применение, а также интенсивное введение технологий практически во все сферы жизни значительно облегчает и ускоряет проведение тех или иных операций. Внедрение технологий не обошло стороной и сферу налогового администрирования.

В 2018 году Налоговый кодекс Российской Федерации (далее – НК РФ) дополнила статья 45.1. Данное нововведение установило новый институт единого налогового платежа (далее – ЕНП) для физических лиц [1].

Исходя из закона, ЕНП для физических лиц − это денежные средства, добровольно перечисляемые в бюджетную систему России лицом для уплаты налогов: транспортного, земельного, а также налога на имущество физических лиц. Федеральный закон от 29.09.2019 № 325-ФЗ распространил действие вышеуказанной нормы на возможность исполнения обязанности по уплате налога на доходы физических лиц (далее – НДФЛ) [2].

В продолжении развития идеи упрощенной уплаты налогов институт ЕНП был распространен на бизнес: с 01 января 2022 года Федеральный закон № 379-ФЗ дополнил положения НК РФ статьей 45.2, которая определила порядок уплаты ЕНП организациями, индивидуальными

предпринимателями [3]. На данный момент единый налоговый платеж распространяется только на те компании, которые добровольно согласились принять участие в эксперименте с 1 июля 2022 года, с января 2023 года данный порядок станет обязательным.

С 2023 года без помощи ЕНП можно будет уплатить только НДФЛ, предусмотренный для иностранцев на ведение трудовой деятельности по найму в России на основании патента. Соответственно для всех других налогов, сборов, авансовых платежей и страховых взносов по налогам будет применяться единый налоговый счет (далее – ЕНС) и ЕНП.

В связи с положительной динамикой внедрения института ЕНП возникла потребность дальнейшей автоматизации и упрощения системы уплаты налогов. В декабре 2021 года был внесен законопроект № 46702-8 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (в части совершенствования порядка уплаты налогов) [4].

В итоге, 14 июля 2022 года был принят Федеральный закон № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». В перспективе закон должен значительно обновить связь налогоплательщиков и налоговых органов России в сфере уплаты обязательных платежей в бюджет, а также контроль за исполнением этой обязанности. Законом предусматривается формирование единого налогового счета. Единый налоговый счет – это новая обязательная форма учета налоговыми органами налоговой обязанности денежного выражения совокупной обязанности, денежных средств, перечисленных в качестве единого налогового платежа и (или) признаваемых в качестве единого налогового платежа [5]. Главная задача рассматриваемого института − упрощение налогоплательщикам условий внесения обязательных платежей, которые планируется реализовывать с помощью единого налогового платежа.

Введение с января 2023 г. ЕНС со стороны выглядит крайне привлекательно. Федеральная налоговая служба (далее – ФНС России) издала специальную брошюру «ЕНС 36.6 – Здоровый расчет по налогам», в которой указаны 6 преимуществ данного нововведения [6].

Несомненно, все перечисленные ФНС России достоинства при уплате налогов с ЕНС, такие как: устранение ошибок при заполнении расчетных документов, а также уменьшение расходов, количества и времени их оформления; удобство уплаты единого налога; сокращение проблем при учете долгов и переплат; доступность информации для налогоплательщиков и т.п. имеют место быть и служат безусловно положительными моментами [7].

Все ли так красиво и однозначно, как описывает ФНС России? Четкий ответ на данный вопрос получить невозможно до тех пор, пока нововведения не реализуются на практике. На сегодняшний момент времени нам удалось проанализировать правовое регулирование института ЕНС и выявить ряд несовершенств, с которыми могут столкнуться пользователи данного механизма.

Во-первых, все же появится обязанность налогоплательщиков оформлять и подавать новый отчетный документ – уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (п. 9 ст. 58 НК РФ) [5]. К слову, ФНС России в п. 12 брошюры также говорит о том, что уведомления об исчисленных суммах – это новая форма отчетности. Вместе с тем заявляет, что объем обрабатываемой информации не увеличится. Данное уведомление содержит 5 показателей из платежного поручения (идентификационный номер налогоплательщика, код причины постановки на учет, код бюджетной классификации, общероссийский классификатор территорий муниципальных образований, срок уплаты) вместо 15 показателей, которые указываются при заполнении на данный момент. Уведомление включает всего 5 реквизитов, что в 2,5 раза меньше чем в платежке, которой сегодня перечисляются авансы. Несомненно, 5 показателей лучше 15, но больше двух, о которых говорится в брошюре [8].

Во-вторых, новая процедура обещает меньше текущих издержек на уплату налогов, но вызовет существенные единовременные затраты на перенастройку учетных и казначейских систем. Данные изменения повлекут рост цен услуг кредитных организаций, увеличение их штата и изменения программного обеспечения, но предоставит возможность некоторым предприятиям сэкономить на бухгалтерских услугах.

В-третьих, новый закон предусматривает определение входящего сальдо ЕНС, что требует усиленного внимания к накопленным переплатам, что позволит не пропустить срок их возврата или зачета. Исходя из судебной практики, действующий сейчас 3-летний срок начинает течь не ранее срока подачи декларации [9]. Налогоплательщик, будучи обязанным исчислить в этот срок налог по итогам налогового периода, не имеет возможности заранее узнать о переплате авансовых платежей. Закон предусмотрел для переходящих переплат 3-летний срок «со дня уплаты», истекающий 31 декабря 2022 г. Заявления о зачете или возврате переплат, не рассмотренные в этот срок, далее не рассматриваются, нужно будет подавать новое заявление уже по новому порядку. С одной стороны, формулировка «со дня уплаты» повторяет действующий закон, который истолкован судебной практикой расширительно. С другой стороны, высока вероятность, что переходное правило будет все же истолковано буквально.

В-четвертых, определение сальдо в ЕНС не указывает на срок их образования, вследствие чего появляется неопределенность в отношении момента возникновения. У отрицательного сальдо по отношению к определению задолженности и наличию оснований для применения мер принудительного взыскания, у положительного сальдо по отношению к разрешению вопроса о наличии оснований для возврата. В то же время положительное или отрицательное сальдо становится элементом определенного фактического состава и порождает другие юридически значимые обстоятельства. К примеру, возникновение отрицательного сальдо создает полную или частичную отмену зачета в счет предстоящей обязанности по уплате конкретного налога (подп. 3 п. 1 ст. 11.3 НК РФ).

В-пятых, возврат взысканных средств менее удобен налогоплательщикам, чем возврат добровольной переплаты. Излишне взысканные средства будут возвращаться с процентами на любой счет, сведения о котором есть у налогового органа, а не на счет, с которого они взысканы, или на счет, указанный налогоплательщиком.

Объединяя вышесказанное, следует указать позитивные моменты внедрения данной системы уплаты налогов, такие как упрощение оплаты налогов, уменьшение ошибок в платежных документах, возможная автоматизация процесса и т.д. Несмотря на это, данное изменение является достаточно глобальным, и мы предполагаем, что это может привести к определенным сложностям, в первую очередь техническим, а также к повышению объема нагрузки на налоговые органы. Нововведения потребуют от бизнеса реорганизации налоговой функции и особого внимания к накопленным налоговым переплатам, хотя в долгосрочной перспективе могут существенно уменьшить административные издержки. В целом, для налогоплательщиков использование ЕНС влечет за собой серьезные затраты финансовых и трудовых ресурсов на перенастройку налоговой функции.

Использованные источники:

- Федеральный закон от 29 июля 2018 года № 232-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с совершенствованием налогового администрирования» // Собрание законодательства РФ, 30 июля 2018 года, № 38, ст. 2468.

- Федеральный закон от 29 сентября 2019 года № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» // Собрание законодательства РФ, 30 сентября 2019 года, № 39, ст. 5375.

- Федеральный закон от 29 ноября 2021 года № 379-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» // Собрание законодательства РФ, 06 декабря 2021 года, № 49, ст. 8143.

- Проект федерального закона № 46702-8 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (в части совершенствования порядка уплаты налогов) [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/46702-8.

- Федеральный закон от 14 июля 2022 года № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» // Собрание законодательства РФ, 18 июля 2022 года, № 29, ст. 5230.

- Единый налоговый счет: Брошюра «ЕНС 36.6 – Здоровый расчет по налогам» (36 вопросов + 6 плюсов и преимуществ) [Электронный ресурс]. URL: https://www.nalog.gov.ru.

- Сурков А.А. Единый налоговый платеж: условия участия в эксперименте. Упрощенная система налогообложения // Бухгалтерский учет и налогообложение. 2021 № 12. С. 54-58.

- Юстус О.И. Единый налоговый счет и его сальдо: подводные камни правового регулирования // Налоговед. 2022. № 10. С. 18-29.

- Постановление Президиума ВАС РФ от 28 июня 2011 года по делу № А32-10520/10-59/165 ОАО «Гулькевичигорэлектро» // Вестник ВАС РФ, 2011, № 10.

УДК 34.05

Ю.Д. Беляшкина, студент юридического факультета Ростовского филиала Российской таможенной академии

e-mail: belashik.yul@mail.ru

Научный руководитель: Е.А. Мызникова, заведующий кафедрой Ростовского филиала Российской таможенной академии, кандидат юридических наук

Аннотация. В статье наибольшее внимание уделяется цифровизации форм таможенного контроля, мер, обеспечивающих проведение таможенного контроля, а также процессов таможенного администрирования в целом как одному из общих подходов к осуществлению таможенного контроля в условиях отсутствия таможенной границы между государствами-членами, отмечается значимость таможенного контроля в рамках Союза в целом. Автором проведен сравнительно-правовой анализ законодательства таких государств-членов как Российская Федерация и Беларусь.

Ключевые слова: «таможенный контроль», «риск-ориентированный подход», «субъектно-ориентированный подход».

Обеспечение национальной безопасности сегодня играет особую роль, что обусловлено «современными угрозами и вызовами со стороны западных стран в виде санкционной политики, торговых войн, появления новых способов совершения преступлений и правонарушений, в том числе с целью уклонения от уплаты таможенных платежей, интеграции российских преступных групп в трансграничные криминальные структуры» [1] и другими явлениями. Ввиду чего необходимо предпринимать меры по защите национальной и экономической безопасности, что является основным направлением деятельности органов государственной власти в пределах возложенных на них полномочий.

Помимо этого, проблема обеспечения экономической безопасности обусловлена вступлением России во Всемирную таможенную организацию и отменой таможенного контроля на внутренних границах государств-членов Евразийского экономического союза (далее – ЕАЭС, Союз). Ввиду этого сам по себе таможенный контроль приобретает большую значимость как инструмент защиты национальной и экономической безопасности в целом, не только в пределах конкретного государства, но и в рамках всего Союза.

Так, в ходе данного исследования будет рассмотрен один из главных способов борьбы с внутренними и внешними угрозами безопасности – таможенный контроль. Данный институт реализуется должностными лицами таможенных органов посредством применения определенных форм таможенного контроля и мер, обеспечивающих его проведение.

Неслучайно Стратегия развития таможенной службы Российской Федерации до 2030 года (далее – Стратегия развития) уделяет значительное внимание развитию института таможенного контроля, а именно таможенному контролю после выпуска товаров. Так, в Общих положениях Стратегии развития установлено, что «обеспечен качественно новый уровень таможенного контроля после выпуска товаров» [2], который выражается, например, во внедрении риск-ориентированного подхода по выбору объектов контроля, обеспечении эффективного взаимодействии и координации с другими государственными органами. Помимо этого, согласно положениями раздела IV данного стратегического документа, развитие системы управления рисками и выработка новых подходов к осуществлению таможенного контроля после выпуска товаров являются основными стратегическими направлениями развития таможенной службы нашей страны.

Руководствуясь вышеизложенным, можно отметить, что эффективность института таможенного контроля как средства борьбы с угрозами в рамках Союза заключается не только в осуществлении фактического таможенного контроля, но и в единстве правового регулирования. В свою очередь, последнее следует рассматривать в рамках применения подходов к осуществлению таможенного контроля государствами-членами ЕАЭС.

Так, анализ положений Таможенного Кодекса Евразийского экономического Союза (далее – ТК ЕАЭС) позволяет сделать следующий вывод: с одной стороны, ТК ЕАЭС является единым кодифицированным актом, положения которого устанавливают общий и обязательный для всех членов Союза порядок проведения таможенного контроля. При этом, с другой стороны, ТК ЕАЭС сочетает в себе большое количество бланкетных норм, наделяющих членов Союза правом нормотворчества в области таможенного регулирования. Ввиду чего государства-члены ЕАЭС вправе регламентировать большинство вопросов, связанных с осуществлением таможенного контроля, однако на практике применение подходов к осуществлению таможенного контроля в условиях функционирования Союза нельзя назвать единообразным.

В целом следует выделить такие виды общих подходов к осуществлению таможенного контроля, используемые государствами-членами Союза как:

1.Нормативно-ориентированный подход. Закономерно, что ранее поднимались вопросы обеспечения национальной и экономический безопасности и было отмечено, что таможенный контроль выступает одним из главных механизмов борьбы с внутренними и внешними угрозами не только конкретного государства, но и всего Союза. Однако, для того чтобы обеспечить должный уровень безопасности необходимо прийти к единообразному правовому регулированию, что в полной мере соответствует единым подходам к проведению таможенного контроля в условиях отсутствия границ между государствами-членами ЕАЭС. Ввиду чего был выделен общий нормативно-ориентированный подход. Так, данный подход предполагает наличие единого нормативного правового регулирования на межгосударственном уровне, что реализуется посредством определенных положений ТК ЕАЭС: речь идет о регламентации общих положений о таможенном контроле, перечней форм таможенного контроля и детализации их в рамках отдельных статей, мер, обеспечивающих проведение таможенного контроля, а также о системе управления рисками (далее – СУР). Еще одним механизмом, способствующим установлению общего нормативного правового регулирования в пределах Союза, выступает стремление к гармонизации национального законодательства государств-членов, курс на которую заложен в Договоре о ЕАЭС. Сущность гармонизации заключается в сближении законодательства стран-членов Союза с целью установления сходного нормативно-правового регулирования в отдельных сферах, что, как следствие, приводит к единообразному правовому регулированию на национальном уровне. Таким образом, отсутствие данного подхода предопределило бы всю судьбу таможенного контроля – его невозможно было бы проводить в целом в условиях отсутствия таможенной границы между государствами-членами ЕАЭС.

2. Подход, направленный на внедрение в деятельность таможенных органов цифровых технологий, а именно цифровизация форм таможенного контроля, мер, обеспечивающих проведение таможенного контроля, а также процессов таможенного администрирования в целом.

При этом в данной работе более подробно будет проанализирован второй общий подход, используемый государствами-членами Союза при осуществлении таможенного контроля. В основу сравнительно-правового анализа применения указанного подхода положено законодательство о таможенном регулировании отдельных государств-членов Союза – Российской Федерации и Республики Беларусь.

Так, в нашей стране действует Федеральный закон от 03.08.2018 г. №289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее –Федеральный закон №289-ФЗ), состоящий из VIII разделов, 62 глав и 398 статей. Раздел VI данного закона посвящен вопросам проведения таможенного контроля, применения форм таможенного контроля, мерам, обеспечивающим проведение таможенного контроля. Применение СУР регламентировано отдельно главой 54 Федерального закона №289-ФЗ.

В свою очередь, на территории Республики Беларусь соответствующие вопросы урегулированы Законом Республики Беларусь от 10.01.2014 г. №129-З «О таможенном регулировании в Республике Беларусь» (далее – Закон Республики Беларусь №129-З). Структурно близок к вышерассмотренному нормативному правовому акту, состоит из IX разделов, 62 глав и 354 статей. На вопросы, связанные с осуществлением таможенного контроля, также отведен раздел VI, СУР посвящена глава 50.

Так, в рамках анализа вышеуказанного подхода целесообразно обозначить два основных элемента рассматриваемого общего подхода, которые, как правило, являются предметом научных исследований:

1. Риск-ориентированный подход. Этот подход является основным методом осуществления контрольно-надзорной деятельности таможенных органом. Так, например, в «таможенном законодательстве Российской Федерации понятие риска появилось в 2003 году» [3], система управления рисками стала функционировать благодаря эволюции термина «риск» в таможенном законодательстве ввиду вступления нашего государства во Всемирную торговую организацию и как следствие инкорпорации положений Киотской конвенции. Данный подход представляет метод организации таможенного контроля, предполагающий выбор объектов таможенного контроля, исходя из уровня риска и иных категорий, которые относятся к системе управления рисками.

2. Субъектно-ориентированный подход. Указанный подход применяется в целях категоризации участников внешней экономической деятельности, суть которого состоит в отнесении юридических лиц и индивидуальных предпринимателей (участников экспортно-импортных операций) к категориям различного уровня риска нарушений таможенного законодательства. «Далее, по отношению к перемещаемым указанными лицами товарам, дифференцированно применяются меры по снижению степени проведения таможенного контроля, а также упрощенный порядок осуществления таможенных операций» [4]

В качестве критерия для проведения сравнительно-правового исследования законодательства государств-членов Союза о таможенном регулировании по данному общему подходу в рамках работы выступает уже упомянутая СУР.

Ввиду чего рассмотрим нормы Федерального закона №289-ФЗ. Так, основные положения о СУР отражены в главе 54 Федерального закона №289-ФЗ, включающей в себя ст.ст. 312-316. Руководствуясь ст.312 данного закона, можно уже отметить, что российский законодатель воспользовался правом нормотворчества, отведенным ему ТК ЕАЭС, и установил дополнительные цели использования СУР. К таким целям Федеральный закон №289-ФЗ относит: реализацию «принципа выборочности объектов таможенного контроля, форм таможенного контроля и (или) мер, обеспечивающих проведение таможенного контроля исходя из необходимости достижения максимальной эффективности при минимальных затратах на осуществление таможенного контроля» [5].

Обратимся к реализации самого процесса управления рисками. Федеральный закон № 289-ФЗ не дополняет перечень этапов, входящих в данный процесс, однако национальный законодатель отдельно выделяет иные меры по минимизации рисков, применяемые на основании оценки рисков: меры по передаче полномочий по принятию решений вышестоящему должностному лицу или в вышестоящий таможенный орган, а также меры, связанные с сопоставлением сведений, заявленных в таможенной декларации, со сведениями, указанными в документах. Федеральный закон № 289-ФЗ оставляет данный перечень открытым, указывая при этом на возможность Федеральной таможенной службы России (далее – ФТС России) расширить список указанных мер. Помимо этого, ФТС России, согласно ч.1 и ч.4 ст.313 Федерального закона №289-ФЗ, контролирует в целом процесс реализации системы управления рисками на всех уровнях системы таможенных органов, определяя такие важные вопросы как: виды, форма, структура профилей рисков, методики анализа рисков, предложения об актуализации или отмене профилей рисков, порядок заполнения различных документов, связанных с применением СУР.

Федеральный закон 289-ФЗ также обращает внимание на такие понятия как стратегия и тактика применения СУР. Стратегия, согласно ч.1 ст.314 рассматриваемого закона, состоит в реализации целей применения СУР, установленных ТК ЕАЭС и дополненных Федеральным законом №289-ФЗ.

Тактика применения СУР представляет собой совокупность таких важных понятий как: приемы, методы СУР, порядок функционирования СУР и реализации процесса управления рисками, включая порядок действий должностных лиц таможенных органов в рамках применения данной системы. При этом сама тактика вновь определяется ФТС России и, по общему правилу, как и информация, содержащаяся в профилях и индикаторах риска, является конфиденциальной. Разглашение данной информации возможно только в случае, если это необходимо государственным органом для решения возложенных на них законодательством РФ задач.

Завершает главу, посвященную СУР, статья 316 Федерального закона №289-ФЗ. Она, в свою очередь, посвящена субъектно-ориентированному подходу и устанавливает правовые основы его применения, отсылая к такому важному ведомственному акту как Приказ Министерства финансов Российской Федерации от 21 февраля 2020 г. № 29н «Об утверждении порядка категорирования лиц…отнесенным к категории низкого уровня риска» (далее – Приказ Минфина России). Приказ Минфина России разрешает важную практическую задачу использования субъектно-ориентированного подхода, поскольку определяет критерии категорирования лиц и условия присвоения им категорий различного уровня риска, устанавливает проведение анализа деятельности участников ВЭД за два календарных года, которые предшествуют месяцу проведения данного анализа.

В свою очередь, Закон Республики Беларусь №129-З регламентирует вопросы, связанные с применением СУР в главе 50, включающей в себя ст.ст.280-282.

Так, в ч.1 ст.282 Закона Республики Беларусь №129-З дается понятие СУР, которое содержит описание целей применения данной системы. Проанализировав рассматриваемое определение, можно отметить следующие признаки СУР: является системой таможенного администрирования; обеспечивает проведение таможенного контроля; применяется в целях: предупреждения, выявления и пресечения нарушений международных договоров и актов в сфере таможенного регулирования и законодательства о таможенном регулировании; минимизации вероятности наступления событий, связанных с несоблюдением соответствующих договоров и актов, и возможного ущерба от их наступления.

Помимо этого, в рассматриваемой статье определяются понятия стратегии и тактики СУР. Исходя из чего, стратегия – это система приоритетных направлений и принципов деятельности таможенных органов Республики Беларусь, ориентированная на реализацию целей применения СУР, установленных в ТК ЕАЭС. Тактика же – это совокупность действий должностных лиц таможенных органов Республики Беларусь, направленная на выявление таможенных рисков и применение соответствующих мер по их минимизации в конкретных условиях и при конкретных обстоятельствах.

Отдельно, в ст.282, Закон Республики Беларусь №129-З устанавливает меры по минимизации рисков, перечень которых, как и в Федеральном законе №289-ФЗ носит открытый характер. Однако, если сопоставить данные меры с российским законодательством, можно отметить отсутствие какого-либо сходства. Так, в Республике Беларусь предусмотрены, например, такие меры по минимизации риском как: принятие решение о необходимости предоставления обеспечения обязанности по уплате таможенных пошлин налогов; требование о размещении товаров в ЗТК, определенной таможенным органон, и другие.

При этом вновь вопросы, связанные с порядками функционирования СУР, процесса управления рисками, категорирования лиц, совершающих таможенные операции (применение субъектно-ориентированного подхода) определяются главным звеном таможенной системы, в данном случае – Государственным таможенным комитетом.

Таким образом, законодательство Республики Беларусь о таможенном регулировании наиболее подробно раскрывает понятие СУР, а также меры по минимизации рисков, применяемые таможенными органами данной страны.

Проведенное исследование в рамках общего подхода цифровизации форм таможенного контроля, мер, обеспечивающих проведение таможенного контроля, а также процессов таможенного администрирования в целом наглядно демонстрирует следующую проблему – отсутствие единообразия в применении данного подхода в ходе осуществления таможенного контроля в условиях функционирования Союза.

Так, на наш взгляд, объективная причина данной проблемы обусловлена во многом уровнями научно-технического и инновационного развития государств-членов ЕАЭС. Несмотря на то, что существование ЕАЭС в целом выступает двигателем к повышению технологического развития и ускорению перехода на новую инновационную модель экономики, эффективность, результативность и длительность такого перехода остаются «индивидуальными» для конкретного государства еще в зависимости от того, каков был уровень научно-технического развития до вступления в Союз.

Однако наиболее масштабной проблемой на уровне ЕАЭС являются вопросы реализации риск-ориентированного и субъектно-ориентированного подходов, что во многом связано с СУР.

В первую очередь, можно отметить, что установленная выше проблема связана с отсутствием на наднациональном уровне понятия СУР. Так, для определения этого понятия в большинстве случаев исследователи обращаются к научной или учебной литературе, что, на наш взгляд, является нецелесообразным, ведь статья 376 ТК ЕАЭС подробно регламентирует основные определения, связанные с процессом реализации СУР в целом, не устанавливая при этом основополагающего термина СУР. Ввиду этого, в национальном законодательстве отдельных государств-членов Союза, например, в Республиках Казахстан и Беларусь законодательно закреплено данное понятие, но формулировка не является одинаковой. В законодательстве о таможенном регулировании Российской Федерации, а также, например, Кыргызской Республики, напротив, термина СУР не содержится. Исходя из вышеизложенного, использование риск-ориентированного подхода при осуществлении таможенного контроля в рамках ЕАЭС нельзя назвать единообразным. Ввиду чего, на наш взгляд, разрешить указанную проблему следует посредством регламентации рассматриваемого понятия в праве Союза. Полагаем, что даже установление данного понятия в каком-либо из решений Евразийской экономической комиссии может разрешить рассматриваемую проблему.

Помимо этого, анализ законодательства государств-членов Союза о таможенном регулировании позволяет сделать вывод, что утверждение стратегии и тактики СУР, а также порядка ее функционирования является прерогативой национального законодателя. Из этого следует, что регламентация данных вопросов будет произведена во многом с учетом особенностей правового регулирования конкретного государства. Однако, руководствуясь тем, что основным принципом ЕАЭС выступает обеспечение свободы «движения товаров, услуг, капитала и рабочей силы» [6], открытым остается следующий вопрос: не следует ли, что таким образом может быть создано препятствие для практической реализации данного основополагающего направления функционирования ЕАЭС?

На наш взгляд, наиболее эффективным способом разрешения рассматриваемого вопроса является создание структурных подразделений межгосударственного уровня, нацеленных на выработку единых подходов в определенных сферах осуществления таможенного контроля. Указанный способ разрешения проблемы сравнительно недавно стал использоваться Россией и Республикой Беларусь. Так, одним из важных результатов таможенного сотрудничества в 2022 году стало создание Межгосударственного центра для координации работы по управлению рисками в структуре Таможенного Комитета Союзного государства. Основное направление деятельности данного органа – «реализация полномочий Союзного государства, в которые еще с 2000 года заложены серьезные принципы унификации в направлении создания единого законодательства» [7]. Главная цель работы Межгосударственного центра для координации работы по управлению рисками сосредоточена в повышении эффективности системы управления рисками через единообразную оценку рисков в отношении товаров третьих стран, что, в свою очередь, позволит сформировать единый подход к управлению рисками. Таким образом, в рамках исследования были обозначены основополагающие общие подходы к осуществлению таможенного контроля в условиях функционирования Союза: нормативно-ориентированный подход; подход, направленный на внедрение в деятельность таможенных органов цифровых технологий – цифровизация форм таможенного контроля, мер, обеспечивающих проведение таможенного контроля, а также процессов таможенного администрирования в целом. Наибольшее внимание уделялось последнему, что позволило выделить важные проблему отсутствия единообразия применения данного подхода в условиях функционирования ЕАЭС, а также объективную и субъективные причины ее существования.

Использованные источники

- Бондарь Е.Г. Значение международного таможенного сотрудничества в обеспечении национальной и экономической безопасности Российской Федерации // Таможенное дело. 2022.№4. С. 28-32.

- Распоряжение Правительства РФ от 23.05.2020 № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

- Агамагомедова С. А. Риск-ориентированный подход при осуществлении контрольно-надзорной деятельности: теоретическое обоснование и проблемы применения // Сибирское юридическое обозрение. 2021. Т. 18, № 4. С. 460–470.

- Попова Л. И. Применение субъектно-ориентированного подхода при категорировании участников внешнеэкономической деятельности в рамках системы управления рисками // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2016. Том 2. № 1. С. 113-120.

- Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

- Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) // Справочно-правовая система «КонсультантПлюс». URL: www.consultant.ru.

- Журнал «Таможня»: «Итоги 2022 года» // Официальное издание ФТС России. 2023. №1. С.24-25.

Ю.Г. Богданова, студент 2 курса бакалавриата юридического факультета Российской таможенной академии

Научный руководитель: Л.Е. Калинина, доцент кафедры административного и финансового права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В статье рассматривается роль и место таможенных органов в области экологии. Также приведены правовое регулирование и осуществление функции таможенных органах в целях экологического, санитарного и ветеринарного благополучия в нормативных правовых актах разного уровня.

Ключевые слова: таможенные органы, таможенный контроль, охрана окружающей среды, природопользование, экологические преступления, санитарная охрана, ветеринарный контроль.

Согласно Федеральному закону от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» на органы государственной власти, осуществляющие функции государственного управления в сфере охраны окружающей среды и природопользования, закреплены следующие правовые основы: осуществлением отдельных методов экономического регулирования в области охраны окружающей среды; экологическими видами нормирования, лицензирования и сертификации; обеспечением установленных правовых режимов при природопользовании и осуществлении иной хозяйственной деятельности; объявлением и установлением режима зон экологического бедствия, установлением защиты окружающей среды в зонах чрезвычайных ситуаций; обеспечение сохранения флоры и фауны; осуществлением государственного экологического мониторинга и государственного экологического надзора; выявлением, оценкой и учетом объектов накопленного вреда окружающей среде и иное [1].

Ряд вышесказанных функций возложены на таможенные органы Российской Федерации.

В соответствии с действующим законодательством, Федеральная таможенная служба (ФТС России) представляет собой федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела.

Основные усилия правоохранительной деятельности таможенных органов в соответствии с Комплексной программой должны быть направлены на «предупреждение, выявление и раскрытие преступлений и административных правонарушений, отнесенных к компетенции таможенных органов, пресечение каналов контрабанды …», а одной из основных задач по развитию правоохранительной деятельности определено «повышение эффективности деятельности оперативно-розыскных подразделений таможенных органов по выявлению, предупреждению и пресечению преступлений, связанных с борьбой с особо опасными видами контрабанды».

Основы эколого-правового статуса таможенных органов нашли закрепление в положениях ныне действующего интеграционного права. Так, согласно ст. 351 Таможенному кодексу Евразийского экономического союза, вступившего в силу с 1 января 2018 года, защита национальной безопасности государств-членов Союза, жизни и здоровья человека, животного и растительного мира, окружающей среды входит в круг задач таможенных органов [2].

Постановлением Правительства Российской Федерации от 23.04.2021 года № 636 «Об утверждении Положения о Федеральной таможенной службе, внесении изменений в Положение о Министерстве финансов Российской Федерации и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации» к компетенции Федеральной таможенной службы относятся функции таможенного контроля соблюдения запретов и ограничений в отношении экологически опасных и экологически чувствительных товаров; санитарно-карантинного контроля; карантинного контроля; фитосанитарного контроля; государственного ветеринарного надзора; функции по выявлению, предупреждению и пресечению экологических преступлений и административных правонарушений, отнесенных к компетенции таможенных органов Российской Федерации, международное сотрудничество в области экологического управления, содействие выполнению обязательств России, вытекающих из международных природоохранных соглашений [3].

Согласно ст. 60 Федерального закона об охране окружающей среды ввоз и вывоз из Российской Федерации, а также транзитная перевозка, оборот редких растений, животных и других организмов регулируется с учетом требований международного права [1]. Статьи 45, 47, 55, 54, 69.1 Федерального закона указывают на то, что таможенные органы Российской Федерации играют важную роль в обеспечении правовых режимов при использовании природных ресурсов, а также осуществляют иную хозяйственную деятельность. На таможенные органы также возложены функции правоохранительного характера, так согласно ст. 75 Федерального закона об охране окружающей среды за контрабанду особо ценных диких животных и водных биологических ресурсов предусмотрена уголовная ответственность, также имеются составы административных правонарушений в области охраны окружающей среды именно в области таможенного дела [1].

Таможенный контроль технической безопасности ввозимых товаров, осуществляемый согласно ст. 29 Федерального закона от 27.12.2002 № 184-ФЗ «О техническом регулировании», представляет собой важнейший инструмент обеспечения экологического благополучия и защиты прав потребителей. Согласно Федеральному закону от 27.12.2002 № 184-ФЗ «О техническом регулировании» в таможенные органы, при ввозе в Российскую Федерацию продукции, подлежащей обязательному подтверждению соответствия, одновременно с таможенной декларацией представляются документы о признании результатов подтверждения соответствия [4].

Федеральным законом от 15.07.2000 № 99-ФЗ «О карантине растений» установлены полномочия таможенных органов в области реализации фитосанитарного контроля, осуществляемого в целях недопущения проникновения и распространения в пределах территории Российской Федерации вредных микроорганизмов – возбудителей болезней растений [5].

Закон РФ от 14.05.1993 № 4979-1 «О ветеринарии» устанавливает компетенцию таможенных органов в области осуществления ветеринарного надзора путем проверки документов на товар при совершении операций прибытия в специализированных пунктах пропуска на территорию Российской Федерации [6].

Федеральный закон от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» устанавливает правило, согласно которому таможенные органы в пределах полномочий обеспечивают санитарную охрану территории Российской Федерации [7]. В процессе осуществления санитарно-карантинного контроля они предупреждают возникновение экологических рисков, провоцирующих распространение опасных инфекционных заболеваний человека, а также пресекают ввоз и реализацию опасных для человека товаров.

Таким образом, как было отмечено выше, таможенные органы осуществляют защитную и охранную функцию объектов природопользования путем таможенного контроля от негативного воздействия на них в результате внешнеторговой деятельности и деятельности в области таможенного дела.

Использованные источники:

- Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» // Российская газета, 12.01.2002

- Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза от 11 апреля 2017 г.) // Официальный интернет-портал правовой информации [Электронный ресурс] URL: www.pravo.gov.ru.

- Постановление Правительства РФ от 23.04.2021 № 636 «Об утверждении Положения о Федеральной таможенной службе, внесении изменений в Положение о Министерстве финансов Российской Федерации и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации» // Собрание законодательства Российской Федерации от 03.03.2021 г. № 18

- Федеральный закон от 27.12.2002 № 184-ФЗ «О техническом регулировании» // Собрание законодательства Российской Федерации от 30 декабря 2002 г. № 52 (часть I)

- Федеральный закон от 21 июля 2014 г. № 206-ФЗ «О карантине растений» // Российская газета 23.06.2014 г. № 163

- Закон РФ от 14.05.1993 № 4979-1 «О ветеринарии» // Российская газета 18.06.1993 г.

- Федеральный закон «О санитарно-эпидемиологическом благополучии населения» от 30.03.1999 № 52-ФЗ // Российская газета от 06.05.1999 г.

А.А. Кириллов, студент 3 курса бакалавриата юридического факультета Российской таможенной академии

Научный руководитель: Е.С. Недосекова, доцент кафедры административного и финансового права Российской таможенной академии, кандидат юридических наук

e-mail: e.nedosekova@customs-academy.ru

Аннотация. В статье освещается проблема привлечения к ответственности в сфере таможенного дела. Благодаря изучению норм административного права и судебной практики обозначена безусловная важность предупреждения и пресечения правонарушений в данной сфере, а также значимый вклад в экономику Российской Федерации.

Ключевые слова: таможенное дело, административное правонарушение, предмет административного правонарушения, федеральный бюджет, административный штраф, профилактика правонарушений и преступлений.

Основополагающим направлением в сфере таможенного дела принято считать ведение деятельности таможенных органов по борьбе с правонарушениями и преступлениями в пределах их компетенции. Однако, согласно официальной статистике, заимствованной с сайта Федеральной таможенной службы, преимущественное количество дел, возбужденных в таможенными органами, относятся к административному судопроизводству.

Таким образом для того, чтобы полностью раскрыть представленную тему необходимо начать с дефиниции понятия «административного правонарушения». Согласно части первой статьи 2.1. Кодекса Российской Федерации об административных правонарушениях (КоАП РФ) «административным правонарушением признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое настоящим Кодексом или законами субъектов Российской Федерации об административных правонарушениях установлена административная ответственность» [1].

Если конкретизировать именно правонарушения в сфере таможенного дела, то им посвящены все 24 статьи 16 главы в КоАП РФ. Так же в статье 19.7.13. КоАП РФ говорится об административной ответственности за непредставление или несвоевременное представление втаможенный орган статистической формы учета перемещения товаров, а в пункте 2 статьи 23.8 КоАП РФ говорится о лицах, которые наделены полномочиями рассматривать дела об административных правонарушениях от имени органов.

Наиболее актуальными статистическими данными, размещенными на сайте Федеральной таможенной службы, касающимися показателей правоохранительной деятельности таможенных органов по линии административного судопроизводства за 2019 год, являются следующие:

«В 1 полугодии 2022 года выросло количество дел, возбуждаемых таможенными органами по линии административного производства (АП). По результатам отчетного периода таможенниками возбуждено 74 370 дел, что на 11,2% больше, чем в аналогичном периоде 2021 года (66 858 дел об АП). При этом более половины дел приходится на юридических лиц (38 479 дел об АП или 51,7%).

Предметами АП в отчетном периоде чаще всего являлись валюта, табачные изделия, продукция растительного происхождения, легковые автомобили, оборудование, а также древесина и изделия из нее.

Так, в 1 полугодии 2022 года на 11,1% выросло количество дел, возбуждаемых в связи с нарушениями в области таможенного дела, предусмотренными главой 16 КоАП РФ. По этой статье возбуждено наибольшее количество дел – 42 753 (38 490 дел об АП в аналогичном периоде прошлого года).

Из них по статьям 16.1, 16.2, 16.3 и 16.4 КоАП РФ возбуждено 27 321 дело об АП, что составляет 36,7% от общего количества возбужденных дел об АП.

Кроме того, таможенными органами возбуждено 22 341 дело за непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров (ст. 19.7.13 КоАП РФ) и 4 027 дел – за нарушения валютного законодательства Российской Федерации и актов органов валютного регулирования (ст. 15.25 КоАП РФ).

По результатам рассмотрения дел об АП (в том числе возбужденных в предыдущих периодах) вступило в законную силу 71 283 постановления о назначении административных наказаний по делам об АП.

По 33 950 постановлениям в рамках возбужденных дел об АП взыскано административных штрафов на сумму 1,3 млрд рублей.

В уполномоченные органы передано имущество общей стоимостью 3,038 млрд рублей (на основании 7 227 постановлений об обращении товаров в федеральную собственность)» [2].

Вышеуказанные статистические данные были приведены мной с целью того, чтобы указать на значимость административной ответственности за правонарушения в сфере таможенного дела. Во-первых, мы видим насколько сильно деятельность таможенных органов влияет на федеральный бюджет Российской Федерации, так как речь идет о суммах, которые значительны даже для федерального уровня. В этом и заключается суть осуществления компенсационной функции административной ответственности по данному виду правонарушений, однако компенсируются средства не конкретного лица, а федерального бюджета в целом, что является еще более существенным. Во-вторых, предметами административных правонарушений, согласно статистике, помимо валюты, являются табак, алкогольная продукция и текстильные материалы.

Все из перечисленных предметов правонарушения оказывают прямое влияние за здоровье человека. Именно поэтому важно, чтобы данные товары были задекларированы в соответствии с их действительными характеристиками и техническим предназначением.

Отметим, что одной из главных функций административной ответственности является профилактика и пресечение дальнейших преступлений. Нередко получается так, что лицо, являющееся злостным правонарушителем, рано или поздно переходит грань административной ответственности и привлекается к уголовной ответственности. Или же можно привести в пример факт того, что как за простейшим правонарушением скрывается серьезное преступление.

«Уссурийские таможенники обнаружили 20 незадекларированных смартфонов марки iPhone в кабине прибывшей из Китая фуры. Товары водитель пытался сокрыть от таможенного контроля, завернув их в наволочки и спрятав под матрасом спального места» [3] – говорится на сайте Федеральной таможенной службы об одном из последних правонарушений раскрытых таможенниками. В отношении мужчины, который являлся перевозчиком данных товаров, возбуждено дело об административном правонарушении. По решению суда нарушителю может быть назначен штраф в размере от одной второй до трехкратной стоимости от рыночной стоимости товаров (которая примерно оценивается от 800 тысяч рублей до 1,5 миллиона рублей), согласно части 2 статье 16.1. Кодекса Российской Федерации об административных правонарушениях (КоАП РФ).

Подразумевается, что ни один человек, находясь в здравом рассудке не решится пойти на такой необоснованный риск повторно. Данный пример и будет показывать то, насколько важную роль играет функция административной ответственности по профилактике преступлений и повторных правонарушений.

Подводя итоги, следует сказать о том, что, не смотря на, достаточно большое количество нормативных правовых актов, которые раскрывают сущность и конкретные правонарушения, за которые наступает административная ответственность в таможенной сфере, в научной сфере практически не существует учебных пособий, которые широко и полномасштабно раскрывают значимость конкретно ответственности за так называемые «таможенные» правонарушения.

Можно сделать вывод, что единственным нормативным правовым актом, который направлен на урегулирование вышеуказанных правоотношений, является Кодекс Российской Федерации об административных правонарушениях. Даже такой масштабный документ как таможенный кодекс Евразийского экономического сообщества только лишь ссылается на КоАП РФ, например стать 123 главы 18 ТК ЕАЭС: «В случае выявления административного правонарушения или преступления выпуск товаров до завершения производства по делу об административном правонарушении (административного процесса) или завершения производства по уголовному делу производится таможенным органом при условии, что такие товары не изъяты или на них не наложен арест в соответствии с законодательством государств-членов» [4].

Подводя итоги, все это еще раз напоминает нам, насколько важны научно-исследовательские работы и конференции такого уровня, ведь пробелы в нормативных правовых актах должны быть приближены к нулю, а это возможно только благодаря научно-исследовательским работам, которые придаю проблемным вопросам большую огласку.

Использованные источники:

- Кодекс Российской Федерации об административных правонарушениях: от 30.12.2001 № 195-ФЗ // Собрание законодательства РФ. 07.01.2002. № 1 (ч. 1). Ст. 1.

- Показатели правоохранительной деятельности таможенных органов Российской Федерации за 2022 год // [Электронный ресурс] URL: customs.gov.ru, Официальный сайт ФТС России.

- Новости ФТС России «На российско-китайской границе таможенники обнаружили 20 iPhone под матрасом водителя фуры» // [Электронный ресурс] URL: customs.gov.ru, Официальный сайт ФТС России.

- Таможенный кодекс Евразийского экономического союза от 11.04.2017 //Официальный интернет-портал правовой информации [Электронный ресурс] URL: www.pravo.gov.ru, 09.01.2018, № 0001201801090004.

УДК 339.543

К.В. Крючкова, магистрант юридического факультета Российской таможенной академии, главный государственный таможенный инспектор отдела товарной номенклатуры и происхождения товаров службы федеральных таможенных доходов Северо-Западного таможенного управления

e-mail: kryuchkova.kira@gmail.com

Научный руководитель: Е.С. Недосекова, доцент кафедры гражданского права Российской таможенной академии, кандидат юридических наук, доцент

e-mail: e.nedosekova@customs-academy.ru

Аннотация. В статье рассматриваются функции акциза как элемента фискальной политики государства. На основе проведенного анализа по влиянию акциза на рынок алкогольной продукции в рамках государств-членов ЕАЭС, выявлены причины разбалансировки ставок акциза на производимую и импортируемую алкогольную продукцию в рамках государств-членов ЕАЭС.

Ключевые слова: акциз, косвенный налог, фискальная политика, таможенные платежи.

Эффективность проведения фискальной политики государства зависит в том числе от государственных органов, которые ее осуществляют. В данном процессе участвуют, например, Федеральная таможенная служба, а также юридические и физические лица.

С точки зрения экономики, налоги проявляют фискальную функцию и косвенно регулируют экономические процессы. С другой стороны, налоги можно рассматривать как специфическую связь между объектами и субъектами налогообложения. Таким образом, налоги могут формировать часть бюджета государства, с другой стороны могут стимулировать или дестимулировать развитие определенных видов предпринимательской деятельности.

В соответствии с Налоговым кодексом Российской Федерации (НК РФ) акциз относится к косвенным налогам [1].

Как отмечает ряд авторов, акциз является «налогом на недостаток» [2]. Это связано с тем, что в список подакцизных товаров входит, например, алкогольная продукция. Употребление данной категории товаров оказывает вредное воздействие на здоровье людей. В связи с этим государству необходимо закладывать дополнительную статью расходов в бюджет, связанную с медицинским обслуживанием граждан, употребляющих алкогольную продукцию.

С другой стороны, акциз является регулятором рыночной конъюнктуры. Например, акциз как вид косвенного налога, используется для регулирования рыночного спроса и предложения подакцизных товаров.

Необходимо отметить, что согласно статистике, ежегодно увеличивается сумма уплаченных налогов в бюджет Российской Федерации (РФ). Так, например, уплата акциза за алкогольную продукцию в 2021 году по сравнению с 2020 годом увеличилась на 6%. А в 2022 году данный показатель также увеличится по сравнению с предыдущим годом и в денежном эквиваленте составит 38 млрд.рублей. [3- 4]. Таким образом, можно сделать вывод о том, что акциз является важным фактором пополнения бюджета РФ

В соответствии с законодательством РФ, организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза (ЕАЭС) могут выступать в качестве лиц, уплачивающих акциз: Особенности налогообложения при перемещении подакцизных товаров через таможенную границу ЕАЭС определены в статье 185 НК РФ налогам [1].

Интересный факт заключается также в том, что согласно 46 статье Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС) акциз, относится к категории таможенных платежей [5].

Акциз, как разновидность таможенного платежа, взимается государствами – членами ЕАЭС, в соответствии с законодательством, установленным на национальном уровне.

Главным отличием акциза от других таможенных платежей является тот факт, что акциз уплачивается только в отношении подакцизных товаров. Кроме того, налоговое законодательство определяет порядок уплаты акциза при ввозе подакцизных товаров на территорию РФ. Сам же процесс и порядок ввоза подакцизных товаров на территорию РФ регулируется

ТК ЕАЭС [5].

Порядок уплаты акциза, как косвенного налога, связан со статусом подакцизных товаров и таможенными процедурами, под которые помещаются подакцизные товары. Также необходимо отметить, что обязанность по уплате акциза возникает в тот момент, когда подакцизный товар ввезен на территорию РФ.

Таможенные органы осуществляют контроль за оборотом подакцизных товаров, в связи с высоким уровнем налогообложения данной категории товаров.

В государствах-членах ЕАЭС различные списки подакцизных товаров, но есть и идентичные товары, включаемые в данный список. Таким товаром, например, является алкогольная продукция.

Алкогольная продукция, классифицируется в 22 группе единой Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД ЕАЭС)[6]. При декларировании данной категории товаров возникают сложности относительно правильности определения десятизначного кода в соответствии с ТН ВЭД ЕАЭС. Классификация алкогольной продукции в соответствии с ТН ВЭД ЕАЭС осуществляется по множеству различных характеристик: географическое происхождение товара, сырья из которого он изготовлен, по способу приготовления.

В связи с широким спектром признаков, влияющих на правильную классификацию алкогольной продукции в соответствии с ТН ВЭД ЕАЭС могут возникать сложные ситуации у декларантов с определением классификационного кода. Кроме того, неверное определение данного параметра может повлиять на неправильное исчисление таможенной пошлины, налога на добавленную стоимость, акциза.

Также при импорте алкогольной продукции, отправитель товара может сообщить неверные сведения получателю товара, касающиеся стоимости товара, процентного содержания спирта в перемещаемой продукции. Помимо этого, как отмечает ряд авторов, актуальной проблемой является контрабанда алкогольной продукции, перемещение фальсифицированной продукции через границу РФ. Данные факты также повлекут за собой недополучение налоговых поступлений в бюджет РФ.

Таким образом, недостоверное декларирование алкогольной продукции при перемещении товаров на территорию РФ, занижение таможенной стоимости, неверное исчисление налога на добавленную стоимость и акциза, а также контрабанда и перевозка фальсифицированной алкогольной продукции влекут за собой недопоступление в бюджет РФ таможенных платежей, налогов, в том числе акциза.

В отношении данной проблемы можно привести следующий пример, исходя из анализа судебной практики Арбитражных судов РФ. Так, например, Арбитражным судом Ставропольского края рассматривалось дело

№ А63-18498/2020, в ходе которого суд установил, что Общество ввезло на территорию РФ не коньячный дистиллят, как было заявлено в 31 графе таможенной декларации (ДТ), а в соответствии с заключением таможенного эксперта – недоброкачественное виноградное сырье, которое не является ни винным, ни коньячным дистиллятом. В связи с чем Ставропольским таможенным постом верно принято решение от 12.11.2019 о внесении изменений (дополнений) в сведения, заявленные в ДТ, касающиеся внесения изменений в графу 31 ДТ и применения ставки акциза в размере 418 рублей за литр безводного этилового спирта, что привело к доначислению таможенных платежей в размере 6 442 178,40 рублей. Таким образом, суд признал решение таможенных органов правомерным [7].

Таким образом, неверное заявление описания товара в 31 графе ДТ и классификационного кода в соответствии с ТН ВЭД ЕАЭС в 33 графе ДТ, может повлечь за собой доначисление таможенных платежей, в том числе акциза [1].

Кроме того, присутствуют и иные проблемные вопросы при перемещении алкогольной продукции на территорию РФ.

Основываясь на мнении экспертов, можно выделить вторую проблему – это увеличение ввоза контрафактной продукции, которое связано с ежегодным увеличением ставок акциза на подакцизные товары, в связи с чем, появляется спрос на более дешевую нелегальную продукцию.

Также можно выделить и третью проблему – разница в ставках акциза при импорте алкогольной продукции в государствах-членах ЕАЭС. Данная проблема связана с тем, что ставки по акцизу не являются одинаковыми при импорте алкогольной продукции в государствах – членах ЕАЭС налогам [8].

В РФ, в отличие от остальных государств-членов ЕАЭС, самые высокие ставки акциза. Например, акциз на алкогольную продукцию с объемной долей свыше 9% в 2022 году составляет 589 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре. В тоже время в Республике Беларусь, аналогичный показатель составляет 355 рублей за 1 литр готовой продукции налогам [9-10].

В связи с несбалансированной акцизной политикой в рамках государств-членов ЕАЭС, продукцию российских производителей зачастую вытесняет с собственного рынка более дешевая алкогольная продукция из Республики Беларусь и Республики Казахстан.

Таким образом, можно сделать вывод о том, что необходимо создать условия для развития благоприятных отношений в рамках государств-членов ЕАЭС. В связи с этим должно быть создано единое экономическое пространство, в рамках которого ставки акциза на подакцизную продукцию будут единообразными.

Косвенный налог (акциз) применяемый к рынку алкогольной продукции, оказывает влияние на покупательский спрос и ценообразование данной категории товаров. В связи с этим видится необходимость выравнивания ставок акциза на производимую и импортируемую алкогольную продукцию, приведения перечня подакцизных товаров к единому виду в государствах-членах ЕАЭС.

[1] Составлено авторами.

Использованные источники

- Налоговый кодекс Российской Федерации. Часть первая и вторая. Федеральный закон от 31.08.1998 №146-ФЗ (в ред. от 28.05.2022) [Электронный ресурс] Официальный интернет-портал правовой информации. URL: http://pravo.gov.ru (дата обращения: 01.07.2022).

- Богомолов, В. В. Акцизный налог как инструмент быстрого реагирования и воздействия на негативные экономические процессы // Молодой ученый. 2020. № 21 (311). с. 93-95.

- Официальный сайт Федеральной службы по регулированию алкогольного рынка. Итоговый доклад о результатах деятельности Федеральной службы по регулированию алкогольного рынка за 2021 год. Москва 2022. 14.07.2022.URL: https://fsrar.gov.ru/.

- Официальный сайт информационного агентства ТАСС. Интернет-издание, официальный сайт. Статья «Налоговые доходы бюджета РФ от акцизов на крепкий алкоголь в 2022 г. составят 38 млрд руб». 14.07.2022. URL: https://tass.ru/ekonomika/12548633?utm_source=google.com&utm_medium=organic&utm_campaign=google.com&utm_referrer=google.com (дата обращения 14.07.2022)

- Таможенный кодекс Евразийского экономического союза (приложение

№ 1 к Договору о Таможенном кодексе Евразийского экономического союза) [Электронный ресурс] // Официальный сайт Евразийского экономического союза. URL: http://www.eaeunion.org (дата обращения: 01.07.2022). - Решение Совета Евразийской экономической комиссии от 14 сентября 2021 № 80 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии» [Электронный ресурс] // Официальный сайт Евразийского экономического союза.

URL: http://www.eaeunion.org. (дата обращения: 01.07.2022). - Официальный сайт картотеки арбитражных дел // https://kad.arbitr.ru/. Интернет издание. 13.07.2022. URL: https://kad.arbitr.ru/ (дата обращения 14.07.2022).

- Джафарова, З.К., Курбанов, С.А. Проблемы системы акцизного налогообложения в России и перспективы совершенствования // Журнал прикладных исследований. 2021. №6. с. 791-796.

- Официальный сайт Федеральной службы по регулированию алкогольного рынка // cfo.fsrar.gov.ru. Интернет-издание официальный сайт Федеральной службы по регулированию алкогольного рынка. 13.01.2021. URL:https://cfo.fsrar.gov.ru/files/24896_%D0%B8%D1%82%D0%BE%D0%B3%D0%B8%202020.pdf (дата обращения 01.07.2022).

- Об изменении ставок акцизов на подакцизные товары c 1 января 2020 г.//minfin.gov.by. интернет-издание Министерства финансов Республики Беларусь, 2000-2022. URL: https://minfin.gov.by/special/ru/news/ba9bc2523a5047bd.html. (дата обращения: 01.07.2022).

О.Г. Мухаметова, студент 4 курса экономического факультета, Ростовский филиал Российской таможенной академии

Научный руководитель: Т.О. Графова, заведующий кафедрой «Экономической теории и международных экономических отношений», доктор экономических наук, доцент, Ростовский филиал Российской таможенной академии

Аннотация. В статье рассмотрены виды санкционных торговых ограничений, их негативное влияние на экономику, а также методы по снижению последствий и улучшению экономической ситуации в России.

Ключевые слова: Россия, санкции, торговые ограничения, внешнеэкономическая политика, параллельный импорт, меры государства.

Для оказания давления на Россию недружественные зарубежные страны все чаще прибегают к такому инструменту внешней политики, как введение санкций. Многочисленные санкции после 22 февраля 2022 г. сильно пошатнули экономику нашего государства. Но Россия предпринимает все возможные меры для того, чтобы держаться на плаву в условиях вынужденной частичной экономической изоляции.

Целью статьи является провести анализ санкционных торговых ограничений в отношении России и рассмотреть меры экспортного контроля, защищающие интересы России в санкционный период.

Анализ санкционных торговых ограничений в отношении России

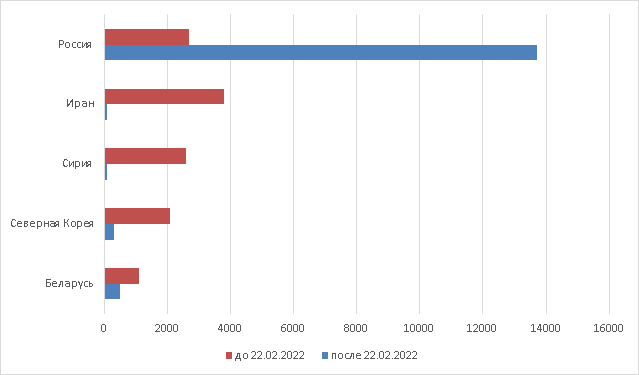

За последние годы против России ввели большое количество санкций со стороны недружественных стран, число санкций превышает 13000. В настоящее время Россия возглавляет список стран, в отношении которых Запад ввел наибольшее количество санкций. На рис. 1 представлены страны с наибольшим числом западных санкций.

Рис. 1. Страны с наибольшим числом западных санкций, ед. [7]

На рис. 1. показано, что для каждой страны имеются две линии с данными о санкциях, которые были введены до 22 февраля и после (22 февраля – признание правительством России независимости и государственного статуса ЛНР и ДНР, 24 февраля – начало специальной операции на территории Украины). Для того чтобы получить представление о размере санкций для конкретной страны, оба набора данных необходимо сложить. В общей сложности, против России было наложено более 13 тысяч различных санкций, что более чем в 3 раза превышает количество санкций, введенных в настоящий период времени против любой другой страны мира. На втором месте находится Иран, на третьем – Сирия, далее следуют Северная Корея и Беларусь.

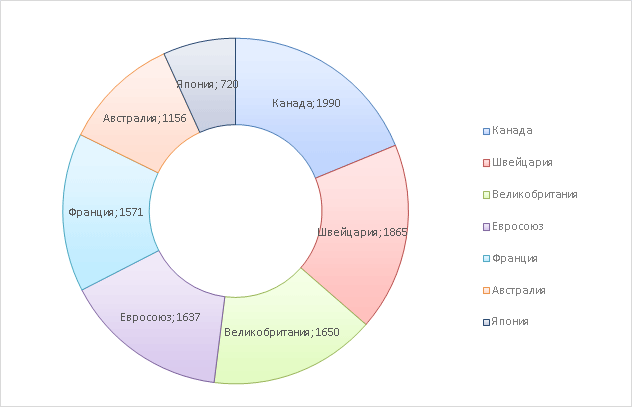

Страны, наложившие наибольшее количество санкций: США, Канада, Швейцария, Великобритания и ЕС. Данные о количестве санкций и более подробный список стран представлены на рис. 2.

Рис. 2. Страны, наложившие наибольшее количество санкций на Россию в 2022–2023гг., ед. [7]

Оценивая, какие санкции введены против Российской Федерации, следует отметить и ответные меры, которые ввела наша страна. 11 мая 2022 года президент Российской Федерации подписал указ, в котором указаны ответные санкции. Документ предусматривает прямой запрет на сделки с компаниями, включенными в список, на выполнение обязательств по ранее заключённым контрактам и на финансовые операции, если они выгодны для лиц, попавших под санкции. Сырье и продукция, произведенные в Российской Федерации, не могут быть экспортированы, если предназначены для зарубежных дочерних компаний Газпрома и были национализированы странами ЕС, что является нарушением всех созданных ранее контрактов.

Что касается торговых ограничений в отношении России, то с 22 февраля 2022 года их действует достаточно большое количество. Эти ограничения включают в себя санкции, антидемпинговые меры и другие виды экономических ограничений, которые наносят значительные потери для экономики России.

Запрет на экспорт определенных товаров из России является наиболее серьезным ограничением. В частности, США запретили импорт нефти и газа, российских технологий [6].

США и Европейский союз ввели санкции против ряда российских компаний, включая Газпром, Роснефть, Сбербанк, Северсталь.

Сокращение объемов экспорта продукции из России приводит к сокращению доходов от продажи товаров за рубеж и снижению занятости в отраслях, связанных с экспортом. Кроме того, эти меры уменьшают доступность новых рынков и партнеров для российских производителей.

Ограничения на импорт приводят к подорожанию импортируемых товаров и услуг, что влияет на уровень жизни граждан и конкурентоспособность компаний. Кроме того, ограничения могут привести к уменьшению объема инвестиций в Россию со стороны зарубежных компаний. Компании будут более склонны выбирать другие страны для размещения своих активов.

Для противодействия этим торговым ограничениям Россия ввела ответные санкции в отношении недружественных стран. Российская Федерация приняла новые нормативные акты для защиты отечественного производства и активно использует экспортный контроль. Это позволит снизить зависимость от импорта и стабилизировать внутренний рынок в условиях данной геополитической обстановки.

Меры экспортного контроля, защищающие интересы России в санкционный период

Рассмотрим более подробно меры экспортного контроля, защищающие интересы России в санкционный период.

1. Меры, направленные на предотвращение вывоза товаров, представляющих особую ценность для экономики:

– постановлениями Правительства РФ № 302, 311, 312 и 313 запрещен вывоз отдельных иностранных товаров и оборудования, имеющих особую ценность для российской экономики (медицинская, промышленная, транспортная и сельскохозяйственная продукция) [1].

2. Меры, направленные на упрощение ввоза иностранной продукции на территорию России, в соответствии с Постановлением Правительства №353 от 12 марта 2022 г осуществляется:

– продление на один год срока действия деклараций о соответствии и сертификатов соответствия, срок действия которых истекает;

– разрешение ввоза на территорию Российской Федерации продукции, предназначенной для обращения исключительно на территории РФ, без маркировки, предусмотренной Техническим регламентом;

– ввоз в Россию оригинальных товаров без разрешения правообладателя (параллельный импорт). Речь идет не о любых товарах, а о тех, которые защищены зарегистрированным в России товарным знаком. Ранее разрешение не требовалось, если производитель не зарегистрировал товарный знак в РФ. [4].

Рассмотрим пример. «Сonverse» – торговая марка, зарегистрированная в России. Ранее, если импортер закупал кеды «Сonverse» за рубежом и ввозил в Россию, он нарушал права российского владельца товарного знака либо или официального представителя.

В настоящее время импортеры и владельцы торговых марок или их представители могут параллельно продавать кеды «Сonverse». При этом импортеру за это ничего не грозит. Параллельный импорт не является ввозом контрафактной или фальсифицированной продукции. Товар должен быть оригинальным со всеми документами, включая качество. Параллельным импорт называется потому, что поставки продавцов идут вместе с официальными поставками от правообладателя или его официального дистрибьютора.

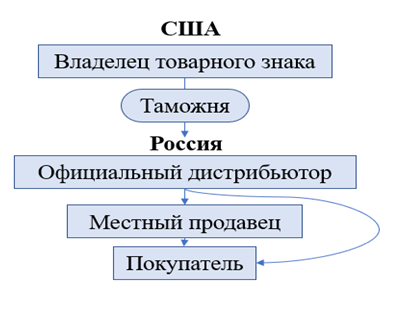

Схема того, как товар попадает к покупателю при запрете параллельного импорта представлена на рис. 3.

Рис. 3. Перемещение иностранных товаров в Россию без параллельного импорта [4]

На рис. 3 видно, что в ситуации, где не осуществляется параллельный импорт, товары ввозятся через официального дистрибьютора, поскольку только он имеют на это право. Например, компания Apple производит смартфоны, дистрибьютор закупает их и ввозит в Россию, где они продаются конечным покупателям или в местных магазинах.

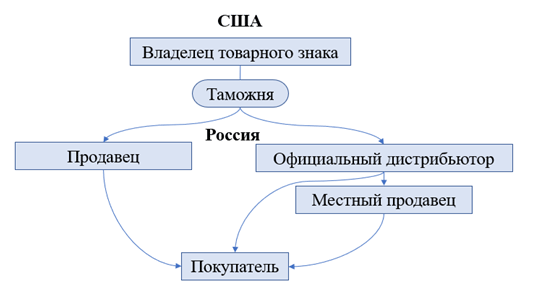

При параллельном импорте процесс движения товара проходит по упрощенной схеме, представленной на рис. 4.

На рис. 4 показано, что в случае параллельного импорта товар может быть доставлен потребителю самим дистрибьютором, или другим продавцом. Если правообладатель прекратит поставку товаров в РФ, то другие предприниматели или компании продолжат ввозить товары.

Таким образом, благодаря параллельному импорту и другим вышеперечисленным мерам, Россия может легально ввозить многие санкционные товары из недружественных стран, обходя запреты и ограничения.

Рис.4. Перемещение иностранных товаров в Россию при параллельном импорте [4]

Существуют и другие способы минимизации санкционных торговых ограничений против России, к ним относятся:

1. Диверсификация производства (выпуск не одного, а разных видов продукции или услуг. Диверсификация продукции и видов деятельности возрастает по мере того, как компании строят и приобретают производственные мощности различного профиля).

Для России важно инвестировать в развитие новых отраслей экономики. Сюда можно отнести производство высокотехнологичной продукции, информационные технологии, атомную энергетику и другие перспективные отрасли [3].

2. Поиск новых рынков сбыта.

Российские компании должны активно искать новые рынки сбыта своей продукции, чтобы снизить зависимость от тех стран, которые вводят торговые ограничения. Перспективными направлениями экспорта станут страны Азии и Латинской Америки. Необходимо также укреплять торговые отношения с Китаем и Индией, являющимися крупнейшими потребителями российской продукции. Это поможет России уменьшить зависимость от экспорта нефти и газа и перейти на другие виды производства.

3. Развитие отечественного производства.

Это необходимо для того, чтобы не допустить дефицита некоторых категорий товаров из-за отсутствия иностранной продукции на российских рынках. В условиях данных ограничений, Россия начала активно развивать производство продуктов питания, лекарств и других товаров отечественного производства.

4. Политические инструменты для защиты интересов России.

Например, в ответ на запрет ввоза российских продовольственных продуктов в Европейский союз, Россия ввела запрет на импорт продукции из стран, участвующих в санкциях. Кроме того, Россия может активно использовать международно-правовые механизмы для защиты собственных интересов. Например, возможно обращение в ВТО или другим международным организациям по поводу нарушения прав России на мировом рынке.

5. Создание альтернативных финансовых инструментов.

Россия активно развивает свои биржевые площадки и минимизирует зависимость от доллара США и евро, используя собственную национальную валюту при заключении контрактов с другими странам.

6. Укрепление экономической безопасности России.

В этой сфере проводятся меры по защите интеллектуальной собственности и предотвращению технологического шпионажа со стороны Запада [6].

Заключение

Таким образом, Россия не остается равнодушной к торговым ограничениям. Она активно противодействует им, формируя новые правовые меры, реализуя различные меры, в том числе экспортный и валютный контроль, диверсифицирует свое производство, ищет новые рынки сбыта и торговых партнеров. Несомненно, такие ограничения оказывают негативное влияние на экономику страны, но Россия продолжает делать все возможное, чтобы минимизировать это влияние.

Использованные источники:

- Постановления Правительства РФ «О введении временного запрета на вывоз за пределы РФ медицинских изделий, ранее ввезенных в Российскую Федерацию с территории иностранных государств, принявших решение о введении в отношении российской федерации ограничительных мер экономического характера» от 06.03.2022 г. № 302 // Собрание актов Президента и Правительства Российской Федерации.

- Постановления Правительства РФ «О введении временного запрета на вывоз риса и крупы рисовой из Российской Федерации и внесении изменений в некоторые акты Правительства Российской Федерации» от 30.06.2022 г. № 1171 // Собрание актов Президента и Правительства Российской Федерации.

- Бударина Н.А., Горохова М.К. Тенденции развития внешней торговли в современных условиях // Международный журнал гуманитарных и естественных наук. 2023. №4. С. 160-165.

- Мирсанов С.Н. Понятие параллельного импорта. Подходы к правовой классификации явления параллельного импорта // Инновационная наука. 2023. №3. С. 47-50.

- Ситкевич Д.А., Стародубровская И.В. Долгосрочные последствия санкций // Вопросы теоретической экономики. 2022. №3. С. 77-99.

- Официальный сайт РБК [Электронный ресурс]. URL: https://www.rbc.ru/ (дата обращения: 26.06.2023).

- Официальный сайт Росстата [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 26.06.2023).

Е.А. Нефедкина, студент 4 курса факультета таможенного дела Российской таможенной академии

Д.В. Пономарчук, студент 4 курса факультета таможенного дела Российской таможенной академии

Научный руководитель: Л.В. Кучинская, доцент кафедры, кандидат экономических наук

Аннотация. В статье рассмотрены проблемы классификации силикагеля как самостоятельного товара и как сопутствующего товара, перемещаемого с целью обеспечения оптимального уровня влажности в местах хранения и транспортировки товаров. Приведены обоснования классификации силикагеля в качестве сопутствующего товара в соответствии с Товарной номенклатурой Евразийского экономического союза.

Ключевые слова: классификация, сопутствующий товар, код товара, участник внешнеэкономической деятельности, таможня, гигроскопичность, силикагель.

Силикагель (кремнезем, SiO2) – это вещество, которое помогает поддерживать оптимальный уровень влажности, является вспомогательным материалом для транспортировки или хранения товаров. Его получают из раствора кремниевой кислоты посредством прокаливания с последующей промывкой и высушиванием образовавшегося геля при pH 5-6: Na2SiO3 + 2HCl = 2NaCl + H2SiO3; H2SiO3 = SiO2 + H2O. Гель разламывают на куски, сушат, измельчают, делят на фракции и прокаливают до полного удаления влаги.

Актуальность исследуемой темы обуславливается широким применением силикагеля при перевозке различных товаров и частыми ошибками при его декларировании, а также сложностью их классификации в соответствии с ТНВЭД ЕАЭС. Целью исследования является анализ идентификации, классификации и декларирования силикагеля в таможенных целях.

Определения и термины силикагеля представлены в Таблице 1.

Таблица 1

Термины и определения силикагеля

| № | Источник | Определение термина, назначение |

| 1 | Химическая энциклопедия [1] | Силикагель – это аморфные формы кремния диоксида-кремнезема, состоящие из коллоидных сферических частиц размером от 10 до 100 нм и отличающиеся по степени гидратации – от почти безводного кремнезема до пластичных студенистых масс с соотношением Н2О:SiO2 8:100. Представляет собой полупрозрачные или меловидные зерна белого или желтоватого (из-за примесей) цвета; в высушенном состоянии хрупок; мало растворим и не набухает в воде и органических растворителях. |

| 2 | Большой Энциклопедический словарь [2] | Силикагель – это микропористое тело, получаемое прокаливанием геля поликремниевой кислоты; состоит из SiO2. Применяют для осушки, очистки и разделения хладонов, спиртов, аминокислот, витаминов, антибиотиков и др., как адсорбент в хроматографии, носитель катализаторов. |

| 3 | Большая политехническая энциклопедия [3] | Силикагель – это микропористое тело, получаемое прокаливанием геполикремневой кислоты; состоит из SiО2, используется как адсорбент. |

| 4 | ГОСТ 3956-76 [4] | Силикагель представляет собой высушенный гель кремниевой кислоты пористого строения с сильно развитой внутренней поверхностью. Технический силикагель применяют в качестве адсорбента для сушки и очистки воздуха и других газов или паров, для осушки и осветления некоторых жидкостей, в качестве носителя для катализаторов, для других целей и экспорта. |