Аверкиева Н.М., Знатнова У.А.

РАСШИРЕНИЕ ПРЕДМЕТА ФИНАНСОВОГО ПРАВА

Александров Д.Л., Кузнецова А.Л.

ПРОБЛЕМЫ ВЗАИМОДЕЙСТВИЯ ЦЕНТРОВ ЭЛЕКТРОННОГО ДЕКЛАРИРОВАНИЯ И ТАМОЖЕННЫХ ПОСТОВ ФАКТИЧЕСКОГО КОНТРОЛЯ ПРИ НАЗНАЧЕНИИ ТАМОЖЕННОЙ ЭКСПЕРТИЗЫ ТОВАРОВ

Доброгаева К.Ю.

СОВРЕМЕННОЕ СОСТОЯНИЕ ФАРМАЦЕВТИЧЕСКОЙ ОТРАСЛИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Евдокименко Е.С., Кхатри Т.

ОЦЕНКА ПЕРСПЕКТИВЫ ВНЕДРЕНИЯ СИСТЕМЫ САМОСЕРТИФИКАЦИИ ПРОИСХОЖДЕНИЯ ТОВАРОВ ДЛЯ ЦЕЛЕЙ ТАМОЖЕННОГО КОНТРОЛЯ

Лагодич А.Ю., Жаркова Л.Е.

РОЛЬ МЕЖГОСУДАРСТВЕННОГО ТАМОЖЕННОГО ЦЕНТРА СОЮЗНОГО ГОСУДАРСТВА В РАЗВИТИИ МЕЖДУНАРОДНОГО ТАМОЖЕННОГО СОТРУДНИЧЕСТВА РОССИИ И БЕЛАРУСИ

Жупиков Д.С., Зуева Е.В.

ПЕРСПЕКТИВА ВЗАИМНОЙ ТОРГОВЛИ ГОСУДАРСТВ ЕАЭС: АНАЛИЗ ТОРГОВЫХ ОТНОШЕНИЙ РОССИИ И БЕЛАРУСИ

Захарова К.А.

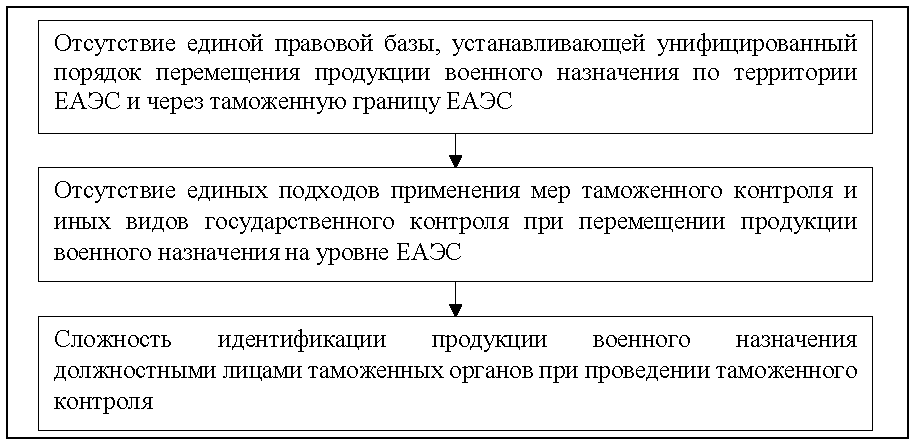

К ВОПРОСУ СОВЕРШЕНСТВОВАНИЯ ТАМОЖЕННОГО КОНТРОЛЯ ЗА ПЕРЕМЕЩЕНИЕМ ПРОДУКЦИИ ВОЕННОГО НАЗНАЧЕНИЯ

Игнатов М.Р., Шалаев И.А.

ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ДЕКЛАРАНТОВ В УСЛОВИЯХ ЦИФРОВОГО РАЗВИТИЯ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯ: ДЕКЛАРИРОВАНИЕ ТОВАРОВ И ТРАНСПОРТНЫХ СРЕДСТВ

Кобзова М.Е.

ОСНОВНЫЕ ФУНКЦИИ БАНКА РОССИИ ПО РЕГУЛИРОВАНИЮ ФИНАНСОВОЙ СФЕРЫ ЭКОНОМИКИ

Новикова К.В.

АНАЛИЗ ВЛИЯНИЯ ТАРИФНЫХ КВОТ НА ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОГО РЫНКА МЯСНЫХ ТОВАРОВ

Сайкина А.А.

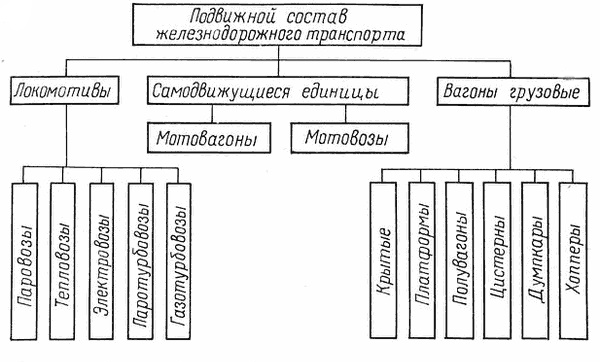

ПРОБЛЕМНЫЕ АСПЕКТЫ ПРОИЗВОДСТВА ГРУЗОВЫХ НЕСАМОХОДНЫХ ЖЕЛЕЗНОДОРОЖНЫХ ВАГОНОВ В РОССИИ

Сычева П.В.

ПРОБЛЕМЫ ИДЕНТИФИКАЦИИ И КЛАССИФИКАЦИИ БЫТОВОЙ ТЕХНИКИ В СООТВЕТСТВИИ С ТН ВЭД ЕАЭС

Шувалов А.А.

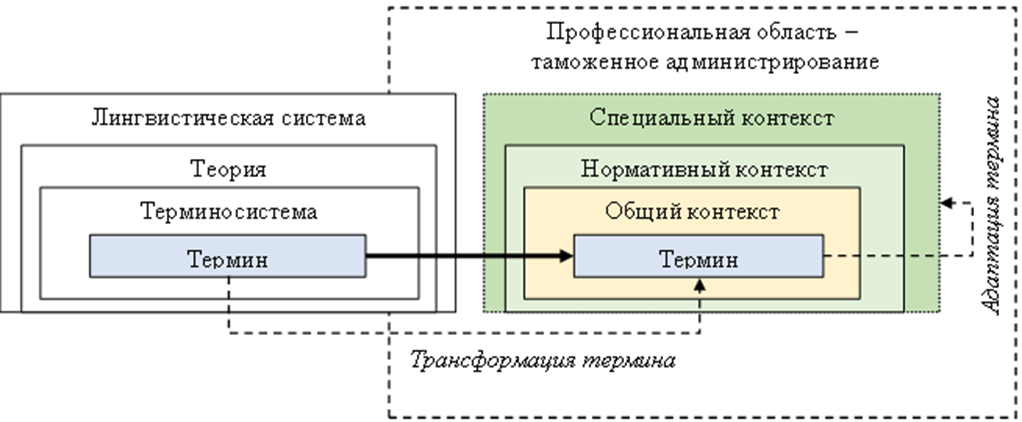

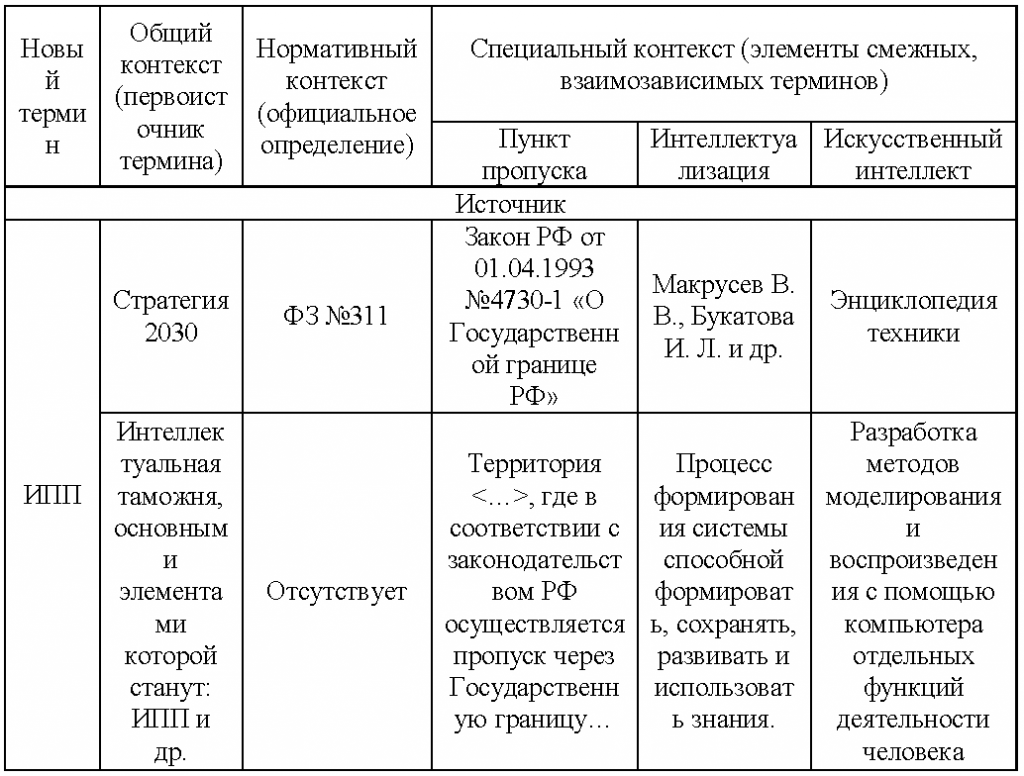

РАЗВИТИЕ ТЕРМИНОСИСЕМЫ ТЕОРИИ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯ КАК УСЛОВИЕ РЕАЛИЗАЦИИ ИНТЕГРАТИВНОЙ КОНЦЕПЦИИ

Эргашев Ж.Ш., Рахмонов Ж.Р.

ОСОБЕННОСТИ УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ ЗА ТАМОЖЕННЫЕ ПРЕСТУПЛЕНИЯ В УГОЛОВНОМ ЗАКОНОДАТЕЛЬСТВЕ СТРАН СНГ

Ядыкина А.М.

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ ФОРМИРОВАНИЯ БЕСШОВНОЙ ТАМОЖЕННО-ТРАНСПОРТНОЙ ЛОГИСТИКИ

УДК 343.5

Н.М. Аверкиева, студент 4 курса юридического факультета Национального исследовательского Нижегородского государственного университета им. Н.И. Лобачевского

У.А. Знатнова, студент 4 курса юридического факультета Национального исследовательского Нижегородского государственного университета им. Н.И. Лобачевского

Научный руководитель: А.Е. Морозов, доцент кафедры административного и финансового права Нижегородского государственного университета им. Н.И. Лобачевского, кандидат юридических наук, доцент

Аннотация. В статье обозначена сущность термина «финансовое право» и основных доктринальных подходов к предмету данной отрасли. Сделан вывод о необходимости расширения предмета финансового права в связи с изменениями в общественных отношениях и возникновением новых тенденций в общественной жизни, таких как цифровые финансовые активы и цифровые валюты (криптовалюты).

Ключевые слова: финансовое право, предмет финансового права, общественные отношения, финансовая деятельность, цифровые финансовые активы, цифровые валюты, криптовалюты.

В настоящем исследовании аргументируется необходимость расширения предмета финансового права. Для достижения указанного результата представляется возможным начать с установления определения правовой дефиниции «финансовое право».

Под финансовым правом следует понимать самостоятельную отрасль права, представляющую совокупность юридических норм, которые регулируют общественные отношения, возникающие в процессе образования, распределения и использования денежных фондов и ресурсов государства и органов местного самоуправления, необходимые для реализации их задач.

Предмет финансового права составляют «общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов в целях реализации его задач» [1]. Особенностью таких отношений является то, что одной стороной всегда выступает государство в лице своих органов. Кроме того, указанный выше автор отмечает, что отношения, составляющие предмет финансового права отличаются по своему содержанию разнообразием, так как это обусловлено ее связью со многими сферами общественной и государственной деятельности. Однако следует уточнить, что в настоящий момент в юридической доктрине отсутствует единое мнение относительно предмета финансового права, что обусловлено плюрализмом мнений различных авторов по данному вопросу.

Г.Ф. Ручкина в учебном пособии по финансовому праву также определяет предмет финансового права как общественные отношения, возникающие в сфере финансовой деятельности государства, а также муниципальных образований и других хозяйствующих субъектов. Как отмечает автор, речь идет об отношениях, возникающих в связи с распределением и использованием внутреннего валового продукта и части национального дохода общества, доходов от внешнеэкономической деятельности, ранее созданных богатств и других доходов, которые регулируются правовыми нормами, в совокупности составляющие отрасль финансового права [2].

В юридической доктрине выделяются следующие признаки финансового права:

- Реализация публичного интереса;

- Регулирование финансово-имущественных отношений;

- Осуществление распределения денежного фонда [3].

Как отмечает Д.С. Белоусов, круг участников финансовых отношений разнообразен. Так, Российская Федерация вступает во взаимоотношения с субъектами Федерации, а также ее органами местного самоуправления, с юридическими и физическими лицами [4].

Расширение предмета финансового права обусловлено наличием проблем с четким определением проблем закрепления его предметной сферы, а также возможным появлением новых правоотношений, которым, как можно предположить, может быть необходимо государственное регулирование. Схожей позиции придерживается А.И. Феденькова в своей научной публикации, в которой автор отмечает, что системные проблемы в области финансовой сферы связаны с определением понятий «предмет финансового права» и «система финансового права». Такое положение автор связывает с тем, что доктрина не успевает найти научное обоснование отдельным событиям в сферах деятельности государственных органов по регулированию финансовых правоотношений, так как практика шагает впереди [5]. Например, правоотношения в области инвестиционной деятельности.

Как было установлено выше, развитие технологического процесса, общества и рыночной экономики в совокупности продолжают способствовать возникновению новых видов финансово-экономических правоотношений, за которыми «не успевает» наука финансового права. В качестве примера отмечается распространенность использования криптовалюты как в Российской Федерации, так и в других странах. Кроме того, в научных кругах до сих пор актуален вопрос о необходимости правового регулирования такого явления, как криптовалюты, на территории нашего государства, которой активно пользуются некоторые граждане уже более 10 лет.

В конце июля 2020 года в Российской Федерации был принят Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 №259-ФЗ [6], который признал существование криптовалюты в российской правовой системе. Однако, по мнению официального представителя биржи криптовалют Garantex, указанный закон существенно усложнил процедуру хранения и легализации криптовалюты, что также сказывается на эффективности и необходимости пользователям криптовалюты такого регулирования в целом [7]. Таким образом, утверждение о необходимости расширения предмета финансового права обусловлено, в первую очередь, процессом появления новых финансовых правоотношений в связи с развитием технологического процесса, рыночной экономики и общественных отношением в целом. Рассмотренный выше пример о криптовалютах в российской правовой системе свидетельствует не только о том, что наука финансового права не успевает за текущими тенденциями развития финансовых правоотношений, но и об эффективности и необходимости регулирования отдельных сфер указанных правоотношений, например, в целях уменьшения системных рисков и защиты интересов сторон. Представляется возможной дальнейшая разработка указанной темы исследования в рамках расширения предмета финансового права.

Использованные источники:

- Мигневич Ю.Ю. Понятие, предмет и метод финансового права [Электронный ресурс]. URL: https://rep.bntu.by/bitstream/handle/data/44801/Ponyatie_predmet_i_metod_finansovogo_prava.pdf.

- Ручкина Г.Ф. Финансовое право: учебник и практикум для среднего профессионального образования. М.: Издательство Юрайт, 2023. 348 с.

- Саркисян А.К. Сущность и специфика предмета финансового права // Электронный вестник Ростовского социально-экономического института. 2014. №3.

- Белоусов Д.С. Финансовое право: курс лекций. М.: Экзамен, 2007. 111 c.

- Феденькова А.И. О предмете и системе финансового права // Уникальные исследования XXI века. 2017. № 7 (31).

- Федеральный закон от 31 июля 2020 года № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» // Собрание законодательства РФ, 03 августа 2020 года, № 31, ст. 5018.

- Закон о цифровых активах: плюсы и минусы // Инвест-Форсайт, деловой журнал [Электронный ресурс]. URL: https://www.if24.ru/zakon-o-tsifrovyh-aktivah-plyusy-i-minusy/.

УДК 339.972

Д.Л. Александров, доцент кафедры ТОиТК Российской таможенной академии, кандидат экономических наук

А.Л. Кузнецова, студент 5 курса, факультета таможенного дела, Российской Таможенной Академии

Аннотация. В статье раскрываются актуальные проблемы при назначении таможенной экспертизы товаров, которые возникают в ходе взаимодействия центров электронного декларирования и таможенных постов фактического контроля. Определяется важность перехода на полноценное цифровое взаимодействие в организации взаимодействия, а также выделяются основные пути решения данных проблем.

Ключевые слова: таможенное дело, ЦЭД, таможенная экспертиза, ЕАЭС.

Российская Федерация входит в Евразийский экономический союз (далее – ЕАЭС), в рамках которого осуществляется единое таможенное регулирование. Основным направлением деятельности таможенных органов является осуществление таможенного контроля. В целях подтверждения соответствия характеристик товара со сведениями, заявленными в декларации на товары (далее – ДТ) и данных в предоставленных сопроводительных документах таможенный орган в праве применять формы таможенного контроля, в том числе назначать проведение таможенной экспертизы – исследования и испытания с использованием специальных и научных знаний.

На сегодняшний день актуальными остаются проблемы реализации таможенных экспертиз, которые представляет сложный механизм взаимодействия должностных лиц таможенных органов и таможенных экспертов. Данный институт, согласно ТК ЕАЭС, является одним их самых продолжительных по срокам инструментом таможенного контроля, который на прямую влияет на общие сроки проведения таможенного контроля.

При этом нельзя не учитывать важность проведения качественной таможенной экспертизы, которая сопряжена с обеспечением экономической безопасности страны, в рамках которой государство старается обеспечить население своей страны безопасными товарами при неукоснительном соблюдении требований технического регулирования и таможенного законодательства.

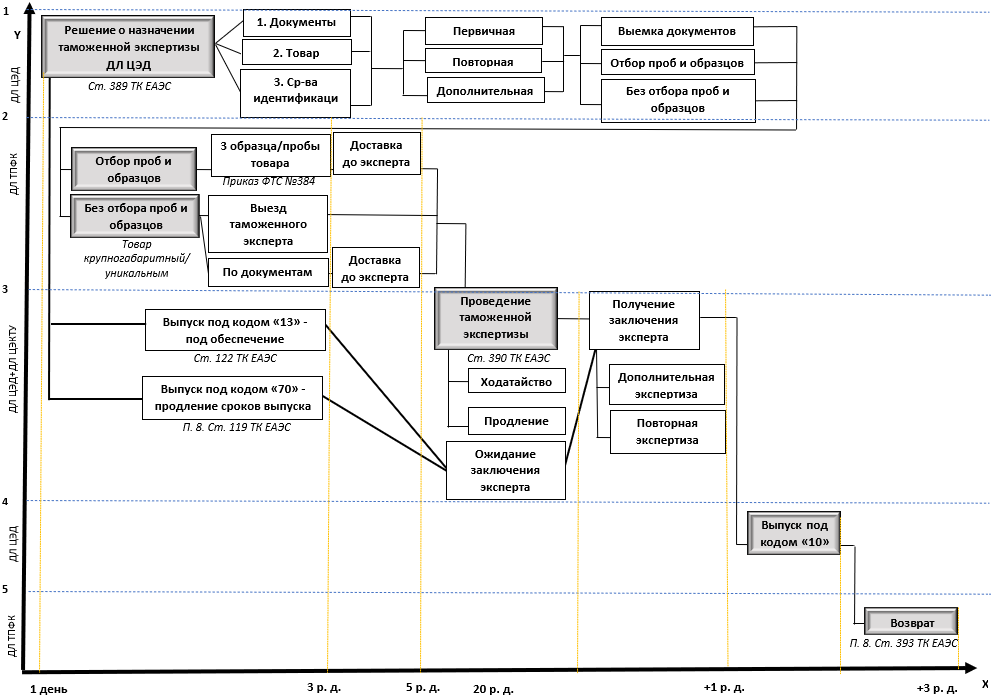

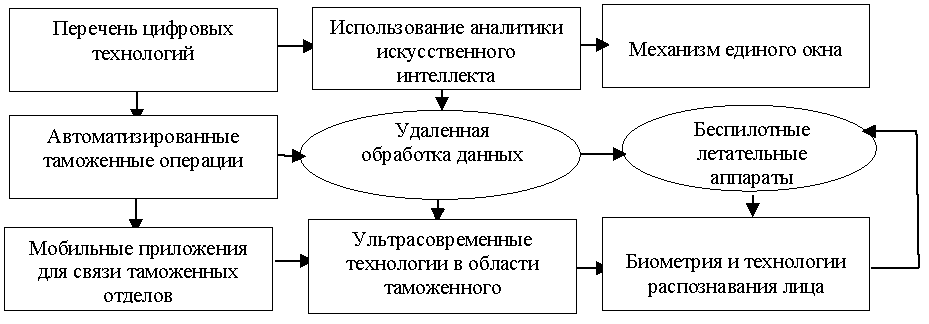

Порядок проведения таможенной экспертизы представлен на рисунке 1. Анализируя представленную модель, отметим, что, элементы по оси X разделены на временные промежутки, а по оси Y – на этапы производства таможенной экспертизы. Дополнительно на оси Y каждому этапу соответствует ответственный таможенных орган, осуществляющий операции при проведении таможенной экспертизы.

Рассмотрим представленные этапы с учетом возможных проблем возникающих при осуществлении таможенных операций:

Рис. 1. Модель взаимодействия должностных лиц Центра электронного декларирования и должностных лиц иных таможенных органов при принятии решения о назначении таможенной экспертизы

1. Должностное лицо ЦЭД (далее – ДЛ ЦЭД) при проверке декларации в рамках системы управления рисками принимает решение о назначении таможенной экспертизы. Исходя из данных, требующихся для проверки, ДЛ ЦЭД выбирает предмет таможенной экспертизы (документы, товары, средства идентификации), вид таможенной экспертизы, способ ее осуществления и экспертную организацию.

2. Уведомление о назначении таможенной экспертизы формируется в штатном программном средстве таможенных органов (АИС «АИСТ-М», РМ «СТО»). Далее посредством авторизированного сообщения происходит информирование: таможенного поста фактического контроля (далее – ТПФК), где находится сам товар; подразделения Центрального экспертно-криминалистического таможенного управления (далее – ЦЭКТУ), проводящее таможенную экспертизу; декларанта, подавшего ДТ.

На практике должностные лица таможенных органов сталкиваются с ситуациями, когда невозможно произвести отбор проб и образов в связи с тем, что товар является негабаритным или же представлен в единственном числе. Негабаритный груз – товар, образцы которого невозможно транспортировать в таможенный орган, уполномоченный на проведение таможенной экспертизы, или в иную экспертную организацию (эксперту) в связи с его физическими особенностями (вес, габариты, особенности транспортировки).

В случае назначения таможенной экспертизы по отношению к таким видам товаров, таможенный орган обеспечивает возможность исследования товаров в местах их нахождения (хранения), а (таможенный) эксперт приезжает с целью проведения осмотра и последующих исследований, испытаний. Также таможенная экспертиза может осуществляться и без фактического осмотра таможенным экспертом товара. Должностные лица ТПФК (далее – ДЛ ТПФК) самостоятельно осматривают товар (фотографируют, описывают) и направляют таможенному эксперту необходимые документы и сведения.

Не мало важным процессом является доставка проб и (или) образцов товаров (материалы, документы), в подразделение ЦЭКТУ или в иную экспертную организацию. Доставка проб и образцов должна осуществляться в течение 5 рабочих дней [4].

3. Следующим этапом является проведение таможенной экспертизы. Для ее осуществления ДЛ ЦЭД должен принять решение по товарам с учетом следующих условий и проставить код выпуска, предусмотренный Классификатором 378 [6]:

1. Выпуск партии под кодом «13» (выпуск с особенностями, предусмотренными ст. 122 ТК ЕАЭС) – под обеспечение исполнения обязанности по уплате таможенных пошлин и налогов.

2. Выпуск партии пол кодом «70» (принято промежуточное решение) [2].

При этом в обоих случаях общий срок проведения таможенной экспертизы не должен превышать 20 рабочих дней. Однако указанные сроки проведения таможенной экспертизы не являются окончательными:

– в случае невозможности завершения в указанный срок таможенной экспертизы срок проведения таможенной экспертизы может продлеваться (не более дополнительных 20 рабочих дней);

– срок проведения таможенной экспертизы приостанавливается при условии наличия ходатайства таможенного эксперта на срок необходимый для его исполнения.

По ее итогам экспертом формируется «заключение таможенного эксперта» (далее – Заключение), которое посредством авторизированного сообщения направляется в штатные программные средства таможенных органов, копия так же отправляется декларанту [5]. При этом Заключение поступает как в таможенный орган, назначивший проведение таможенной экспертизы (ЦЭД), так и в таможенный орган, осуществивший отбор проб и (или) образцов товара (ТПФК).

По результатам проведенной таможенной экспертизы, таможенным органом может быть назначена дополнительная экспертиза по вопросам, поставленным декларантом или ДЛ ЦЭД. Также участник внешнеэкономической деятельности (далее – участник ВЭД) вправе запросить повторную экспертизу, если он не согласен с вынесенным решением (таможенного) эксперта. Данные обстоятельства увеличивают сроки проведения таможенной экспертизы, как следствие, владелец груза несет дополнительные убытки за хранение груза на складе временного хранения, в случаи если пробы и (или) образцы не отбирались (негабаритный груз) и (или) товар не может быть выпущен с особенностями, предусмотренными статьей 122 ТК ЕАЭС [2].

4. ДЛ ЦЭД принимает окончательное решение по товарам, в отношении которых проводилась таможенная экспертиза (проставляется код «10» – выпуск разрешен) [6]. Соответственно, если груз находился в зоне таможенного контроля (далее – ЗТК), таможенный орган в соответствии с п. 8 ст. 393 ТК ЕАЭС дает разрешение «покинуть ЗТК» [2].

5. Самыми не регламентированным этапом является возврат неизрасходованных проб и образцов после выпуска.

Согласно ТК ЕАЭС по окончании таможенной экспертизы взаимодействие осуществляется исключительно между ЦЭКТУ и ТПФК в части возврата неизрасходованных в ходе ее проведения проб и образцов товаров [2]. При этом именно ЦЭД должен дать разрешение ДЛ ТПФК выдать неизрасходованные пробы и (или) образцы. Более того, штатные программные средства, которые использует ЦЭД, не предусматривают направления авторизированного сообщения о поступлении неизрасходованных проб и (или) образцов в ЗТК ТПФК, в связи с этим взаимодействие ЦЭД и ТПФК в данном этапе организовано в соответствии с общем порядком, предусмотренным делопроизводством (направление писем).

Решение данной проблемы частично заложено в п. 15 приказа ФТС России №34. После получения заключения таможенного эксперта ЦЭД обязан сформировать уведомление о результатах проведения таможенной экспертизы и направить его в ТПФК [3]. С одной стороны, это корректно, так как именно ДЛ ЦЭД принимает решение о значении повторной или дополнительной экспертизы. Если они не требуются, то он должен уведомить об этом ТПФК. Но, с другой стороны, отсутствие автоматизированного взаимодействия влечет за собой проблему соблюдения нормативных закрепленных сроков на возврат.

Законодательством уже установлены сроки уведомления декларанта или уполномоченного лица о возврате неизрасходованных проб и образцом – не более 3 рабочих дней. В ТК ЕАЭС указано, что информированием занимается таможенный орган, назначивший таможенную экспертизу, а значит это ЦЭД, который не может обеспечить контроль поступления неизрасходованных проб и (или) в ЗТК ПТФК [2]. Так, отсутствие четкой регламентации увеличивает риск затягивания со стороны таможенных органов возврата неизрасходованных и (или) не отобранных проб и (или) образцов, в случаи если таможенная экспертиза проводится в отношении крупногабаритного груза.

Следовательно, одним из возможных вариантов решения данной проблемы является направление уведомления ТПФК о возврате проб с помощью АИС «АИСТ-М», при принятии решения о выпуске ДЛ ЦЭД (проставления кода выпуска – 10) [6], ТПФК получает авторизированное сообщение о возможности возврата неизрасходованных проб и образцов. Более того, не мало важным является синхронизация авторизированных сообщений ЦЭД-ЦЭКТУ-ТПФК, так как ЦЭКТУ выступает иным таможенным органом, задействованным в производстве таможенной экспертизы.

Дополнительно усложняет проблему неправильный выбор ДТ ЦЭД способа проведения таможенной экспертизы. Например, при таможенной экспертизе крупногабаритных товаров целесообразно назначать таможенную экспертизу без фактического отбора проб и образцов (по документам). Однако ДЛ ЦЭД не проверяет характеристики груза и назначает способ – отбор проб образцов, когда это физически сделать невозможно. В таком случае ДЛ ТПФК сталкивается с дополнительными трудностями по возврату фактически не отобранных проб и образцов, удерживая неправомерно фактически выпущенные товары.

Таким образом, указанные выше проблемы противоречат основной тенденции в развитии таможенных органов – клиентоцентричности и накладывают на участника ВЭД дополнительную административную нагрузку и издержки. Исходя из этого считаем, что для удовлетворения потребностей участников ВЭД необходимо в первую очередь четко проработать взаимодействие между таможенными органами (ЦЭД-ЦЭКТУ-ТПФК), что позволит оперативно выявлять проблемы при их назначении и повысит правомерность назначения таможенных экспертиз. К тому же недостаточно проработанная нормативно-правовая база накладывает дополнительные сложности в процессе реализации таможенных экспертиз. На практике ДЛ ТПФК используют одни нормативные акты, а ДЛ ЦЭД – другие. В связи с этим полагаем нужным решить следующие вопросы:

– разработать общую методическую базу, в части назначения и проведения таможенных экспертиз, содержащую технологические карты осуществления каждой операции;

– доработать нормативно-правовую базу, в части взаимодействий ЦЭД-ТПФК, прописав порядок назначения и проведения таможенной экспертизы. Решение обозначенных выше вопросов, в части назначения и проведения таможенной экспертизы, в последствии поможет достичь одну из целей, закрепленную в «Стратегии развития таможенной службы Российской Федерации до 2030 года»: создание устойчивой системы, которая обеспечит быстрое и точное исследование товаров, а также оперативное получение результатов экспертизы таможенными органами [1].

Использованные источники

- Распоряжение Правительства РФ от 23.05.2020 N 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года» // [Электронный ресурс]. Доступ из СПС «КонсультантПлюс».

- «Таможенный кодекс Евразийского экономического союза»: приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза // [Электронный ресурс]. Доступ из СПС «КонсультантПлюс».

- Приказ ФТС России от 16.01.2019 N 34 “Об утверждении Порядка проведения таможенной экспертизы, формы решения таможенного органа о назначении таможенной экспертизы” (Зарегистрировано в Минюсте России 08.02.2019 N 53731) // [Электронный ресурс]. Доступ из СПС «КонсультантПлюс».

- Приказ ФТС России от 07.05.2021 N 384 “Об утверждении Порядка отбора проб и (или) образцов товаров для проведения таможенной экспертизы” (Зарегистрировано в Минюсте России 27.08.2021 N 64776) // [Электронный ресурс]. Доступ из СПС «КонсультантПлюс».

- Решение Комиссии Таможенного союза от 20.05.2010 N 258 “О порядке проведения таможенной экспертизы при проведении таможенного контроля” // [Электронный ресурс]. Доступ из СПС «КонсультантПлюс».

- Решение Комиссии Таможенного союза от 20.09.2010 N 378 (ред. от 15.11.2022) «О классификаторах, используемых для заполнения таможенных документов» // [Электронный ресурс]. Доступ из СПС «КонсультантПлюс».

К.Ю. Доброгаева, студент 4 курса факультета таможенного дела Российской таможенной академии

Научный руководитель: И.Н. Кирий, старший преподаватель кафедры таможенных доходов и тарифного регулирования Российской таможенной академии

Аннотация. В статье рассматривается актуальное состояние фармацевтической отрасли в Российской Федерации. Данная отрасль является значимой для обеспечения биологической безопасности населения и с течением времени становится все более важной ввиду непрерывной эскалации роли химической отрасли и биотехнологий, к которым принадлежит производство лекарственных препаратов.

Ключевые слова: фармацевтическая отрасль, производство лекарственных препаратов, производство дженериковых препаратов, производство фармацевтических субстанций, меры государственной поддержки, субсидирование.

Актуальность выбранной темы обусловлена прежде всего взаимосвязанностью развития отечественного фармацевтического рынка лекарственных препаратов и понятием биологической безопасности как вида экономической безопасности, под которой понимается «состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз»[1]. Человек не способен чувствовать себя защищенным, если не уверен, что в случае необходимости, государство сможет предоставить ему действенные лекарственные средства в нужном количестве.

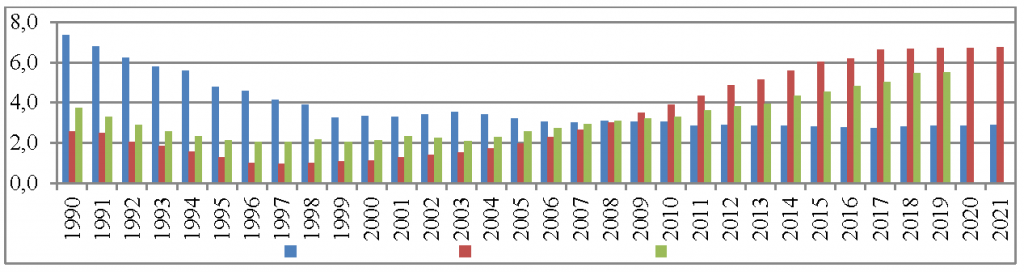

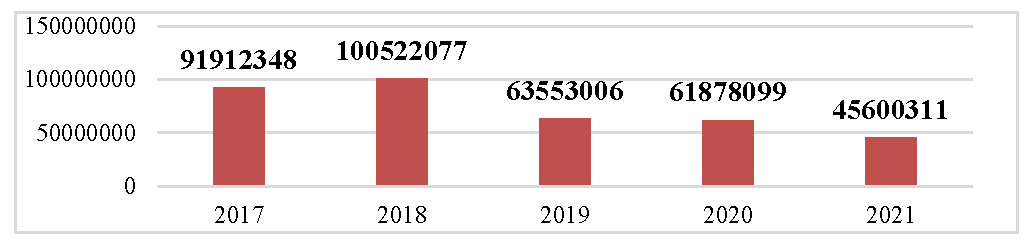

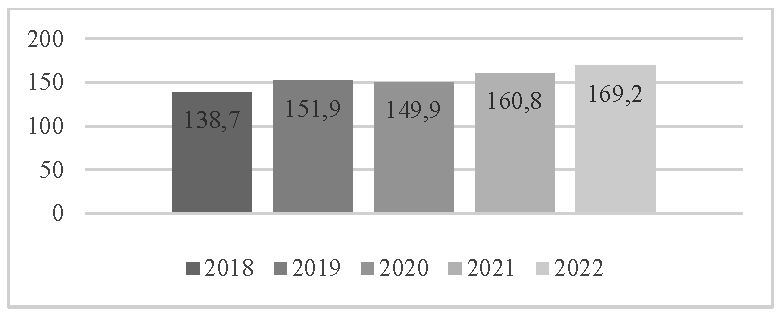

Российский фармацевтический рынок на протяжении продолжительного времени демонстрирует устойчивый рост как в денежном, так и в натуральном исчислении. Только в 2022 году, по данным международной статистической компании Pharmaceutical industry in Russia[2], объем рынка фармацевтики в России составил 2,382 млрд. рублей, а прогнозируемый на 2023 г. – 2,5 млрд. руб. Основными драйверами роста явились увеличение государственного финансирования и растущий спрос на основные лекарственные средства, а также инфляция, которая неизбежно завышает объём спроса в денежном выражении. Производство лекарственных препаратов относится к фармацевтическому рынку, однако в статье будет проанализировано только производство и продажа готовых лекарственных средств без учета парафармацевтики, БАД и предметов косметики. (Рис.1)

Рис. 1. Объем фармацевтического рынка России 2012-2021 г. с прогнозом на 2023 год, млрд руб. (Pharmaceutical industry in Russia[3])

На протяжении десятилетий российский рынок лекарственных препаратов оставался импортозависимым, отечественный производитель не мог удовлетворить базовые потребности населения, а производимые аналоги в значительной степени по качеству препаратов и эффективности борьбы с заболеваниями уступали зарубежным. Однако, как сообщает ZDRAV.EXPERT[4], в 2022 году в России были изготовлены лекарства на сумму 608 млрд рублей, что на 8,4% больше, чем годом ранее. Уход зарубежных производителей из РФ заставил российские компании оживиться, так в январе-июле 2022 года отечественные производители зарегистрировали в стране более 740 новых препаратов, что превышает 80% от всех регистрационных удостоверений, одобренных в этот период.

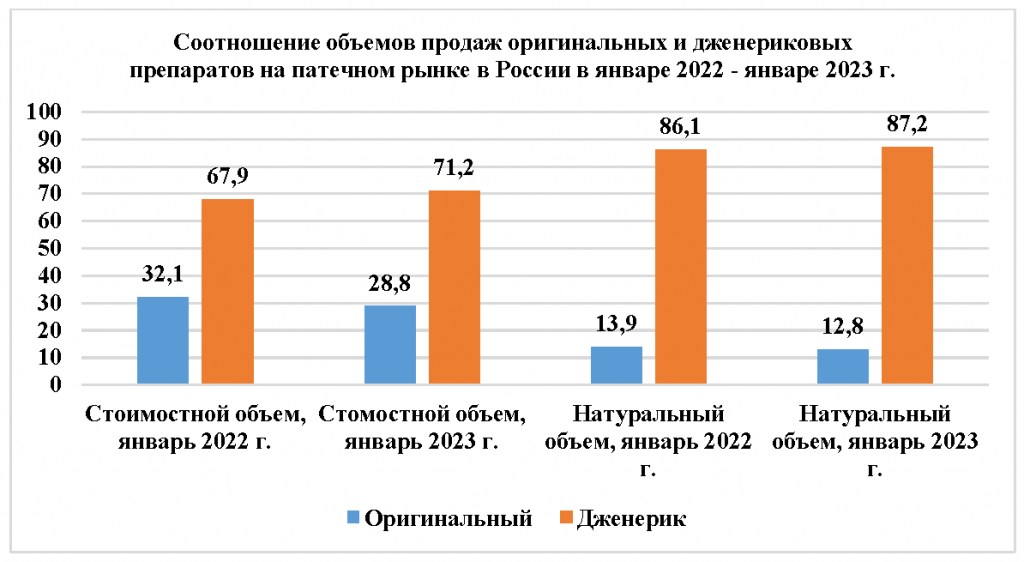

Еще одной важной характеристикой российского фармацевтического рынка является преобладание продаж дженериков над оригинальными лекарственными препаратами.

Дженерики – это по большому счёту копии оригинальных лекарственных препаратов (ОЛП), в которых используются одобренные аналоги веществ или технологий оригинала. Нередко сами компании-разработчики ОЛП производят и продают дженерики на собственные разработки. Причина – в специфике фармацевтической отрасли с большим количеством законодательных ограничений и регулирующих актов, благодаря чему путь полностью оригинального лекарства на рынок может занимать более 10 лет.

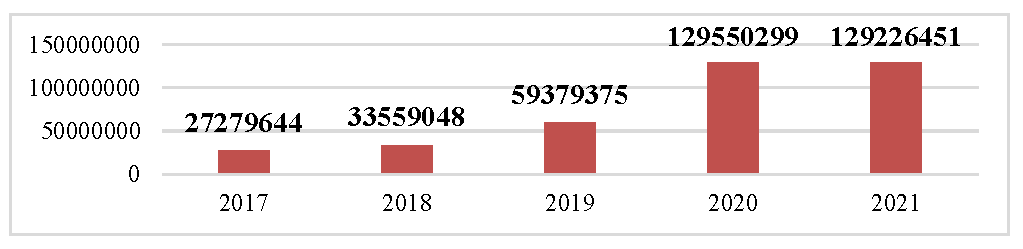

Рис. 2. Соотношение объёмов продаж оригинальных и дженериковых ЛП на аптечном рынке России в январе 2022-2023 гг.

Согласно данным, представленным GxP (GxP News)[5], «выпуск фармацевтических субстанций в декабре 2022 года увеличился по сравнению с декабрем 2021 года на 0,3%, а по сравнению с ноябрем 2022 года – на 1,8%. В 2022 году фармацевтических субстанций произведено на 26,5% больше, чем за предыдущий год».

Лидирующую позицию в России в данной отрасли занимает АО «Активный Компонент». Компания является крупнейшим отечественным производителем активных фармацевтических субстанций. Производственные мощности компании располагаются в поселке Металлострой (Санкт-Петербург). Основными направлениями деятельности предприятия являются промышленная разработка и производство дженериковых и оригинальных активных фармацевтических субстанций[6].

Лидерами по производству лекарственных препаратов в январе 2023 г. в Российской Федерации стали компании, представленные в Табл. 1:

Таблица 1

ТОП-10 производителей ЛП по стоимостному объёму лекарственных препаратов в России в январе 2023 года[7]

| Рейтинг | Производитель | Стоимостный объём, млн руб. | Доля | Прирост Январь 2023 / Декабрь 2022 | |

| Декабрь 2022 | Январь 2023 | ||||

| 2 | 1 | Bayer | 4 175,4 | 3,9% | -12,5% |

| 1 | 2 | Отисифарм | 3 885,6 | 3,6% | -21,4% |

| 3 | 3 | Stada | 3 847,5 | 3,6% | -14,6% |

| 7 | 4 | Abbott | 3 216,7 | 3,0% | -7,5% |

| 5 | 5 | Sanofi | 3 183,7 | 3,0% | -12,3% |

| 8 | 6 | Servier | 3 113,0 | 2,9% | -9,6% |

| 6 | 7 | Teva | 3 024,8 | 2,8% | -14,1% |

| 9 | 8 | KRKA | 2 959,8 | 2,8% | -13,5% |

| 4 | 9 | GlaxoSmithKline | 2 956,1 | 2,8% | -21,1% |

| 11 | 10 | Биннофарм | 2 658,4 | 2,5% | -15,6% |

| Итого: | 33 021,1 | 30,8% | |||

Состав ТОП-10 компаний-производителей, лидирующих по стоимостному объёму продаж на коммерческом рынке ЛП, заметно изменился относительно декабря в плане расстановки компаний. Помимо этого, в рейтинг вошёл один новый игрок – отечественная компания «Биннофарм Групп» (+1 строчка), занявшая 10-е место.

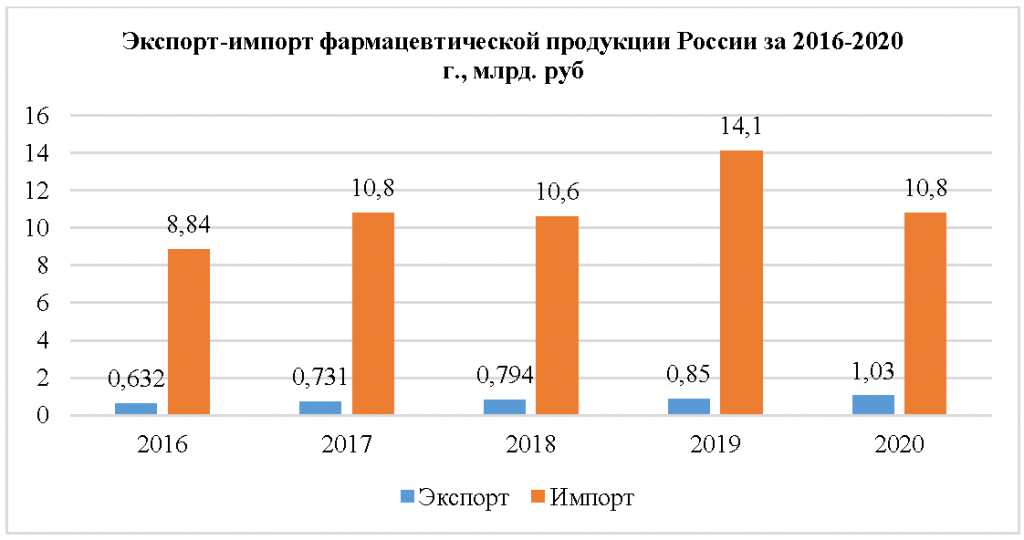

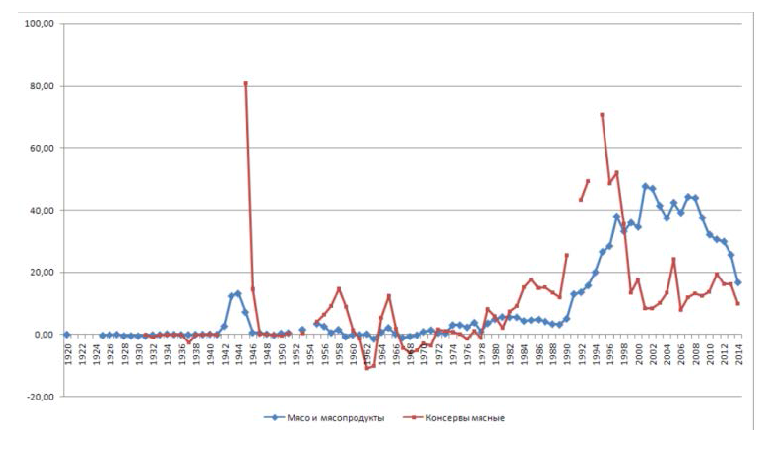

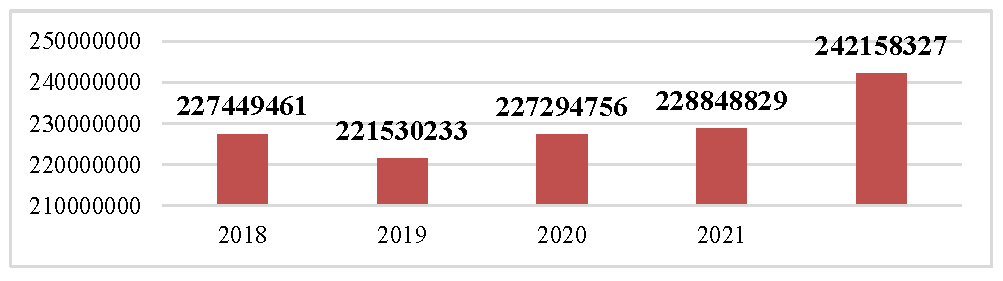

Согласно, статистическим данным, представленным компанией Ru-Stat,[8] товарооборот России товаров из группы «фармацевтическая продукция» за период 2017 – 2020 составил $49.7 млрд., общим весом 836 тыс. тонн. Показатели экспорта и импорта фармацевтической продукции за период 2016-2020 г представлены на рис. 3:

Рис. 3. Экспорт-импорт фармацевтической продукции России за 2016-2017 г., млрд. руб.

Несмотря на значительные объемы производства фармацевтической продукции, статистические данные импорта примерно в 10 раз превышают показатели экспорта, что свидетельствует о явной импортозависимости фармацевтической отрасли от зарубежных производителей.

В структуре экспорта по странам товаров из группы «фармацевтическая продукция» за 2016-2020 г. лидирующую позицию занимает Казахстан (18%), далее – Украина (16%), в структуре импорта – на первом месте Германия (21%), на втором – Франция (8%).

Лекарственные препараты всегда относились к значимым категориям товаров, необходимых для обеспечения достойного уровня жизни населения страны, поэтому ставка ввозной пошлины на лекарственные средства всегда ниже, чем на другие товары.

Согласно сообщению ЕЭК от 26.09.2022, в отношении отдельных видов товаров критического импорта были продлены нулевые ставки пошлин и тарифные льготы до конца марта 2023 года. В данный Перечень товаров в том числе в целях оказания первоочередных мер поддержки, направленных на повышение экономической устойчивости ЕАЭС и насыщение внутреннего рынка необходимыми товарами в условиях внешнего давления, также вошли определенные категории лекарственных средств. Принятые решения, а именно решения Совета ЕЭК от 17 марта 2022 г. № 37, от 5 апреля 2022 г. № 46, от 15 апреля 2022 г. № 76, решения Коллегии ЕЭК от 12 апреля 2022 г. № 63 и от 19 апреля 2022 г. № 66 предусматривали обнуление ставок ввозных таможенных пошлин в отношении широкой номенклатуры товаров (1307 кодов ТН ВЭД ЕАЭС) до 30 сентября 2022 года. Мера позволила оказать существенную поддержку как потребителям готовой продукции в ряде стран ЕАЭС, так и импортозависимым производителям.

На данный момент актуальные ставки в ТН ВЭД ЕАЭС[9] на лекарственные средства представлены в Таблице 2:

Таблица 2

Ставки ввозной таможенной пошлины на фармацевтическую продукцию 30 группы ТН ВЭД ЕАЭС

| Товарная позиция | Наименование товаров | Ставка ввозной таможенной пошлины |

| 3003 | Лекарственные средства, состоящие из смеси двух или более компонентов, для использования в терапевтических или профилактических целях, но не расфасованные в виде дозированных лекарственных форм или в формы или упаковки для розничной продажи | 0% |

| 3004 | Лекарственные средства, состоящие из смешанных или несмешанных продуктов, для использования в терапевтических или профилактических целях, расфасованные в виде дозированных лекарственных форм (включая лекарственные средства в форме трансдермальных систем) или в формы или упаковки для розничной продажи | 0% – содержащие инсулин, остальные – 3-6,5% |

Исходя из представленных данных, за исключением лекарственных препаратов, которые относятся к критическому импорту, максимальная ставка ввозной пошлины для импорта медикаментов составляет 6,5%. К тому же ставка ввозной таможенной пошлины выше на расфасованные и уже приготовленные для розничной продажи лекарственные средства. Однако данные ставки ввозной таможенной пошлины достаточно низкие и создают благоприятные условия для ввоза препаратов в Российскую Федерацию. На практике же ставка ввозной таможенной пошлины на лекарства редко превышает 5%, а НДС может быть уплачен по ставке 10%, если предоставлены все необходимые разрешительные документы, а код ТН ВЭД лекарственного препарата включен в Постановление Правительства РФ от 15.09.2008 № 688 «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»[10].

Также еще в 2020 году Правительство предложило сразу несколько мер, чтобы обеспечить страну лекарствами и медизделиями – не только обнулить ввозные пошлины на них, а ввести «зеленый коридор» на таможне для импорта товаров первой необходимости и отменить правило «третий лишний» на государственных торгах. Правило «третий лишний» было введено для поддержки отечественных производителей и локализации производств – государство не может закупать лекарства у иностранных поставщиков, если на торги пришло хотя бы два российских[11]. Федеральной таможенной службой (ФТС) России была упрощена процедура ввоза в страну критически важных товаров, в том числе лекарств и продовольствия, чтобы снизить воздействие санкций.

Также в Российской Федерации для поддержки медицинской и фармацевтической отраслей предусмотрены следующие меры государственной поддержки:

- Для государственных и муниципальных медорганизаций предусмотрены послабления в сфере государственных и муниципальных закупок;

- До 31 декабря 2024 г. допускаются ввоз и обращение в РФ зарегистрированных лекарственных препаратов в упаковках, предназначенных для обращения в иностранных государствах. Это возможно в случае дефектуры лекарственных препаратов или риска ее возникновения из-за ограничительных мер в отношении РФ. Препараты должны соответствовать требованиям, установленным при их регистрации (кроме требований к упаковке), и иметь этикетки с информацией на русском языке;

- Перенесен на год срок, до которого при производстве лекарственных средств надо подтвердить соответствие лицензионным требованиям, если такой срок наступил или наступает в 2022 г.;

- Перенесен на год срок, до которого нужно пройти периодическое подтверждение соответствия (первичное подтверждение соответствия) лицензионным требованиям лицензиатов, ведущих деятельность по производству лекарственных средств, если этот срок наступает в 2023 г.;

- До 31 декабря 2023 г. включительно действуют особенности обращения лекарственных средств при дефектуре лекарственных препаратов или риске ее возникновения, включая, в частности, особенности: государственной регистрации лекарственных препаратов, ввоза и обращения не зарегистрированных в РФ препаратов, а также зарегистрированных в России препаратов в упаковках, предназначенных для обращения в иностранных государствах;

- Совет ЕЭК принял решение о временных мерах по установлению особых правил обращения лекарственных средств. В частности, предусмотрено, что регистрационные удостоверения лекарственных препаратов и сертификаты соответствия производителей требованиям Правил надлежащей производственной практики могут быть продлены, если сроки их действия истекают с 1 января по 31 декабря 2022 г. Время продления – 12 месяцев со дня, следующего за днем истечения таких сроков;

- Российские организации могут получить гранты на разработку стандартных образцов, применяемых в фармацевтической промышленности;

Согласно Постановлению Правительства РФ от 01.10.2015 № 1047 «Предоставление субсидий из федерального бюджета российским организациям на компенсацию части затрат, понесенных при реализации проектов по организации лекарственных средств и (или) производства фармацевтических субстанций»[12], государство также предоставляет субсидии производителям лекарственных средств и (или) фармацевтических субстанций на возмещение не более 50% затрат при реализации проектов по организации лексредств и (или) производства фармсубстанций. Максимальный размер субсидии, выдаваемой организации не превышает более 200 млн. рублей

Также согласно новостной компании «Ведомости»[13], в России с 2023 г. может быть запущена программа поддержки производителей фармсубстанций, предусматривающая льготное субсидирование ставки по долгосрочным инвестиционным кредитам. Размер ставки кредита будет варьироваться в зависимости от анализа рисков по каждому проекту. Ее конечный размер, зафиксированный в проекте постановления правительства, оценивается в 3-5%

Средства, полученные в рамках новой программы, могут быть направлены на финансирование капитальных вложений, разработку технологий, проведение клинических исследований и регистрацию субстанций. На данный момент в стадии рассмотрения находятся 12 инвестпроектов от шести компаний. Среди них «Активный компонент», «Полисинтез», «Промомед».

Также Постановлением Правительства РФ № 2354[14] от 20.12.2022 до 30 октября 2023 года продлена специальная программа льготного кредитования закупок важной для экономики импортной продукции. Решение принято из-за того, что эта мера поддержки крайне востребована. По прежним правилам взять льготный кредит можно было до 31 декабря 2022 года.

Программа предусматривает выдачу импортерам льготных кредитов по ставке не более 30% ключевой ставки Центробанка плюс три процентных пункта. В текущих условиях это около 5%. Разница компенсируется банкам за счет субсидий из федерального бюджета. В 2023 году на это предусмотрено 15,4 млрд руб., в 2024 – 19,5 млрд руб.

Предварительная проработка программы Минпромторгом показала, что как минимум шесть крупнейших фармацевтических производителей готовы инвестировать в проекты импортозамещения порядка 79 млрд руб. В 2023 г. предусмотрено использование не менее 30% кредитных и собственных средств производителей, остальных 70% – в 2024–2025 гг.

Представленные меры государственной поддержки должны оказать положительное влияние на фармацевтическую отрасль в Российской Федерации, помочь отечественным производителям лекарственных препаратов нарастить объемы производства и помочь обеспечить внутренний рынок эффективными медикаментами.

Таким образом, вопрос обеспечения лекарственной безопасности приобрел чрезвычайную значимость после начала СВО и введенных в отношении России санкций, и, как следствие, нарушения логистических цепочек при импорте сырья и лекарств в страну. В 2023 году состояние отечественный рынка лекарственных средств характеризуется:

- устойчивый рост российского рынка фармацевтических препаратов, как в коммерческом, так и в государственном сегменте;

- развитие производства отечественными производителями, ежегодная регистрация новых препаратов и аналогов импортных лекарственных средств;

- импортозамещение зарубежных препаратов;

- преодоление зависимости от зарубежных компаний;

- рост объемов продаж локализованных препаратов на рынке РФ в январе 2023 года на 66,1% в натуральном выражении, импортных – 33,9%;

- нулевая или сниженная ставка ввозной таможенной пошлины;

- широкий перечень мер государственной поддержки, льготное кредитование и субсидирование;

- активная инвестиционная деятельность в производство лекарственных препаратов на внутреннем рынке;

К сожалению, на данный момент не все виды лекарственных препаратов доступны для населения как в качественном, так и в ценовом выражении, однако тенденция развития фармацевтической отрасли в РФ однозначно положительна.

[1] Закон РФ от 5 марта 1992 г. N 2446-I «О безопасности» https://base.garant.ru/10136200/

[2] Pharmaceutical industry in Russia https://www.statista.com/topics/6547/pharmaceutical-industry-in-russia/

[3] Pharmaceutical industry in Russia https://www.statista.com/topics/6547/pharmaceutical-industry-in-russia/

[4] Статья от 2023/02/08 12:45:00 «Фармацевтический рынок России»

[5] Журнал Новости GxP (GxP News) https://gxpnews.net/zhurnal/

[6] ТАСС https://tass.ru/ekonomika/10699433

[7] Аналитическая компания DSM Group «Фармацевтический рынок России, январь 2023 г.» https://dsm.ru/docs/analytics/%D0%AF%D0%BD%D0%B2%D0%B0%D1%80%D1%8C%202023%20%D0%98%D1%82%D0%BE%D0%B3.pdf

[8] Ru-Stat https://ru-stat.com./date-Y2017-2022/RU/export/world/0630

[9] Решение Совета ЕЭК от 14.09.2021 № 80 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии» https://www.alta.ru/tamdoc/21sr0080/

[10] Постановление Правительства РФ от 15.09.2008 N 688 (ред. от 26.04.2022) «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов» http://www.consultant.ru/document/cons_doc_LAW_80032/

[11] Интернет-портал: Ведомости – Власти обнулят импортные пошлины на лекарства и снимут ограничения на них на торгах 19.03.2020 https://www.vedomosti.ru/economics/articles/2020/03/19/825678-vlasti-obnulyat

[12] Постановление Правительства Российской Федерации от 01.10.2015 № 1047 «Об утверждении Правил предоставления субсидий из федерального бюджета российским организациям на компенсацию части затрат, понесенных при реализации проектов по организации лекарственных средств и (или) производства фармацевтических субстанций, в рамках подпрограммы «Развитие производства лекарственных средств» государственной программы Российской Федерации «Развитие фармацевтической и медицинской промышленности» на 2013 – 2020 годы» http://publication.pravo.gov.ru/Document/View/0001201510050027

[13] Новостная компания «Ведомости» https://www.vedomosti.ru/business/articles/2022/12/06/953855-farmkompanii-smogut-poluchit-lgotnie-krediti

[14] Постановление Правительства РФ № 2354 от 20.12.2022 «О внесении изменений в Правила предоставления субсидий из федерального бюджета кредитным организациям на возмещение недополученных доходов по кредитам, выданным на приобретение приоритетной для импорта продукции» http://government.ru/docs/all/145158/

Использованные источники:

- Решение Совета ЕЭК от 14.09.2021 № 80 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://www.alta.ru/tamdoc/21sr0080/

- Закон РФ от 5 марта 1992 г. N 2446-I «О безопасности» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://base.garant.ru/10136200/

- Постановление Правительства РФ от 15.09.2008 N 688 (ред. от 26.04.2022) «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.consultant.ru/document/cons_doc_LAW_80032/

- Постановление Правительства Российской Федерации от 01.10.2015 № 1047 «Об утверждении Правил предоставления субсидий из федерального бюджета российским организациям на компенсацию части затрат, понесенных при реализации проектов по организации лекарственных средств и (или) производства фармацевтических субстанций, в рамках подпрограммы «Развитие производства лекарственных средств» государственной программы Российской Федерации «Развитие фармацевтической и медицинской промышленности» на 2013 – 2020 годы» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://publication.pravo.gov.ru/Document/View/0001201510050027

- Постановление Правительства РФ № 2354 от 20.12.2022 «О внесении изменений в Правила предоставления субсидий из федерального бюджета кредитным организациям на возмещение недополученных доходов по кредитам, выданным на приобретение приоритетной для импорта продукции» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://government.ru/docs/all/145158/

- Приказ РТА от 16.12.2019 №550 «Об утверждении требований к оформлению рукописных учебных работ, учебных и научных изданий Российской таможенной академии» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://academy.customs.gov.ru/Gosudarstvennaya_itogovaya_attestaciya

- Аналитическая компания DSM Group «Фармацевтический рынок России, январь 2023 г.» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://dsm.ru/docs/analytics/%D0%AF%D0%BD%D0%B2%D0%B0%D1%80%D1%8C%202023%20%D0%98%D1%82%D0%BE%D0%B3.pdf

- Интернет-портал: Ведомости – Власти обнулят импортные пошлины на лекарства и снимут ограничения на них на торгах 19.03.2020 [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://www.vedomosti.ru/economics/articles/2020/03/19/825678-vlasti-obnulyat

- Журнал Новости GxP (GxP News) [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://gxpnews.net/zhurnal/

- ТАСС [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://tass.ru/ekonomika/10699433

- Ru-Stat [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://ru-stat.com./date-Y2017-2022/RU/export/world/0630

- Pharmaceutical industry in Russia [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: https://www.statista.com/topics/6547/pharmaceutical-industry-in-russia/

УДК 339

Е.С. Евдокименко, студент 5 курса, факультета таможенного дела Российской таможенной академии

Т. Кхатри, студент 5 курса, факультета таможенного дела, Российской таможенной академии

Аннотация. В статье исследована инициатива внедрения системы подтверждения происхождения для целей таможенного контроля, основанной на идее информационной централизации исходных документов с ориентацией на участника ВЭД. На основе анализа зарубежной практики применения подтверждения происхождения без участия уполномоченного специализированного органа был сформирован порядок применения аналогичной системы с учетом реалий российской экономики. Проведенная оценка готовности материальной технической базы таможенных органов свидетельствует о перспективности использования предложенной системы с возможностью дальнейшего преобразования в виде автоматизации процессов документооборота и таможенного контроля.

Ключевые слова: происхождение товаров, безбумажный документооборот, внешняя торговля, сертификат происхождения, преференциальный режим.

В связи с переориентацией внешнеторговых связей Российской Федерации с 2022 года сформировалась тенденция к увеличению доли развивающихся и наименее развитых стран в общем объеме внешней торговли страны. В связи с этим проблема подтверждения происхождения товаров и дальнейшего контроля происхождения для возможности использования тарифных преференций [1], связанная с порядком таможенного контроля правильности заявленной страны происхождения товара, приобретает большую актуальность. Стремление РФ к повышению уровня информатизации путем ратификации Рамочного соглашения о взаимном признании документов в электронном виде при трансграничной торговле со странами азиатско-тихоокеанского региона свидетельствует о системном характере проблемы низкого уровня формализации документов для целей таможенного контроля в электронном виде, в том числе, для целей контроля происхождения товаров в преференциальных целях.

Пунктом 35 Правил определения происхождения товаров из развивающихся и наименее развитых стран, утвержденных решением Совета ЕЭК от 14.06.2018 № 60 [2] предусмотрена возможность применения электронной системы верификации происхождения товаров с целью осуществления проверки факта выдачи сертификатов о происхождении товаров, его достоверности. Подобная система верификации должна обеспечивать возможность декларанта не предоставлять оригинал сертификата о происхождении товара на этапе таможенного декларирования.

Условием применения электронной системы верификации сертификатов о происхождении товаров является наличие договоренности между таможенным органом государства-члена Евразийского экономического союза (ЕАЭС) и уполномоченной организацией о применении такой системы.

На рисунке 1 отражена структура внедрения электронных систем верификации происхождения товаров среди развивающихся и наименее развитых стран, в соответствие с которой у 96,10% организаций, уполномоченных за выдачу сертификатов о происхождении товаров развивающихся и наименее развитых стран на данный момент отсутствуют соглашения с таможенными органами государств-членов ЕАЭС. Это делает практически невозможным подтверждение происхождения товара без предоставления оригинала сертификата о происхождении при таможенном декларировании.

Рис. 1. Структура внедрения электронных систем верификации происхождения среди развивающихся и наименее развитых стран (в %)

Правилами определения происхождения товаров из развивающихся и наименее развитых стран установлены базовые принципы, на основании которых должна строиться электронная система верификации: полнота, актуальность и достоверность сведений; их защита от несанкционированного доступа, повреждения; стабильное функционирование такой системы и хранение сведений в ней в течение не менее 3 лет.

Анализ зарубежной практики инновационных подходов к реорганизации механизма подтверждения позволяет выявить тенденцию к переносу бремени оформления сертификата о происхождении на участника ВЭД. Лицом, ответственным за подтверждение страны происхождения, по предложениям разных стран может быть уполномоченный экспортер, уполномоченный импортер, удостоверенный экспортер и др. (см. табл. 1). Все страны-члены Всемирной торговой организации (ВТО) сходятся во мнении о приоритетности самосертификации происхождения.

Таблица 1

Инициативы стран-членов ВТО по применению системы самосертификации происхождения [3]

| Страна/группа стран | Инициатива |

| ЕС | Система самосертификации для пользователей «REX» Система самосертификации для любых экспортеров на поставки до 6000 евро |

| Канада | Система самосертификации с указанием используемых критериев правил происхождения |

| США | Система декларирования происхождения импортером на основе заявления экспортера |

| Африка (Закон о росте и возможностях) | Система самосертификации с указанием используемых критериев правил происхождения |

| Япония | Декларирование происхождение поставок до 1600 долларов |

В контексте данного исследования под термином «самосертификация происхождения товаров» подразумевается совокупность процедур по внесению представителем бизнес-сообщества сведений в документ о происхождении товара для подтверждения страны его происхождения в таможенных целях. К преимуществам такой формы подтверждения происхождения товара можно отнести:

1. Возможность формирования международной технической основы для электронного обмена документами о происхождении между представителями бизнеса, контролирующими органами и органами, уполномоченными на подтверждение происхождения товаров.

2. Возможность формирования цепочек документов о движении товара с учетом формирования его добавленной стоимости.

3. Прозрачность и высокая скорость таможенного контроля происхождения товара на этапе после выпуска товаров.

4. Исключение риска незаинтересованности к административному сотрудничеству иностранных организаций с таможенными органами.

5. Возможность снижения стоимостных издержек в части оформления сертификатов происхождения.

6. Исключение негативных последствий, связанных с техническими ошибками, возникающими при оформлении сертификатов происхождения.

7. Расширение направлений осуществления контрольно-надзорной деятельности посредством интеграции системы самосертификации с системой межведомственного электронного взаимодействия (СМЭВ).

Одним из основных проблемных аспектов применения системы самосертификации происхождения являются вопросы, касающиеся безопасности хранения и передачи данных, организации доступа к ним. Современная зарубежная практика свидетельствует об активной разработке свободного программного обеспечения на основе открытого XML-ресурса UBL «OASIS» [4]. Кроме того, ключевым негативным фактором использования открытых ресурсов является запрет на их взаимодействие с Единой автоматизированной информационной системой таможенных органов (ЕАИС ТО), что блокирует возможность осуществления прозрачного таможенного контроля на этапе после выпуска товаров. Использование открытого программного обеспечения (ПО) не гарантирует его стабильной поддержки и обновления в условиях санкционного давления на экономику Российской Федерации.

Альтернативным решением может быть разработка отечественного ПО посредством привлечения федерального казенного учреждения «Государственные технологии» («Гостех»), который аккредитован рядом органов исполнительной власти для создания и поддержки отечественного ПО в государственных информационных системах (ГИС). Цель данного проекта – это повышение эффективности и результативности процессов по созданию и развитию ГИС с переходом на качественно новый уровень их эргономичности, совместимости, надежности и защищенности [5]. По результатам оценки отечественных поставщиков ПО по указанным критериям цифровая платформа «Гостех» является оптимальным решением для формирования материальной технической базы исследуемой системы самосертификации. В тоже время, предоставление услуг, необходимых для функционирования системы, может быть осуществлено иными отечественными организациями, подходящими по установленным критериям.

Факт аттестации данной платформы на соответствие требованиям по защите информации ФСТЭК Росси позволяет сделать вывод о том, что такое решение позволит обеспечить безопасное хранение, обмен данными между участниками ВЭД и контролирующими органами без увеличения нагрузки.

Для полноценного функционирования такой системы необходимо гармонизировать процесс документооборота при самосертификации и верификации происхождения с принципами рекомендаций ВТО, Организации объединенных наций (ООН) о применении технологий трансграничной безбумажной торговли, создание благоприятного правового и технического обеспечения системы, содействие эффективному управлению и вовлечение заинтересованных сторон, оказанию технической помощи.

Следующим этапом формирования правового обеспечения системы самосертификации и верификации происхождения товаров является корректировка отечественного законодательства о таможенном регулировании в части подтверждения и верификации страны происхождения. Так, при определении лица, исполняющего роль информационного оператора, и порядка взаимодействия его информационных систем с ЕАИС ТО необходимо учитывать установленные требования. Система самосертификации происхождения товаров на этапе внедрения приведет к избыточности информации, в связи с чем целесообразным представляется исключить положения о возможности системе электронной верификации на основе заключения соглашения (меморандума) с каждой страной-пользователем преференциальной системы ЕАЭС. Стоит дополнительно отметить, что такой подход может снизить финансовые издержки представителей бизнес-сообщества по подтверждению происхождения товаров.

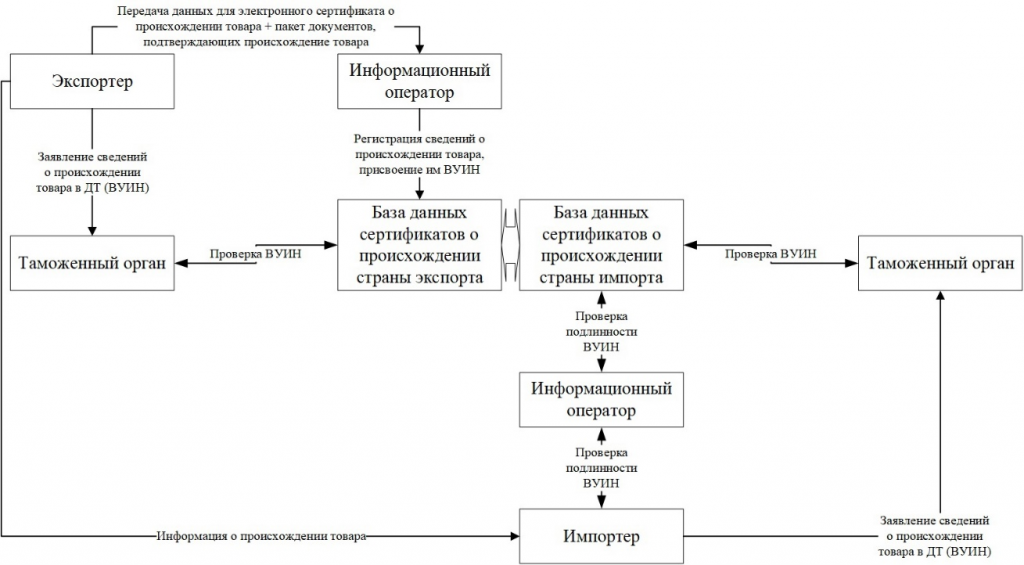

На рисунке 2 представлен примерный порядок взаимодействия субъектов системы самосертификации при осуществлении таможенных операций и помещении товаров под таможенные процедуры.

Рис. 2. Схема использования системы самосертификации происхождения

товаров для таможенных целей

Основная идея функционирования системы базируется на хранении данных, необходимых для удостоверения страны происхождения в единой базе данных (ЕБД), доступ к которой всем субъектам системы обеспечивает информационный оператор.

Под ЕБД понимается упорядоченная и структурированная совокупность данных о стране происхождения товаров, включающая исходные подтверждающие документы и сформированый на их основе сертификат происхождения, передаваемые и хранящиеся в электронном виде в информационной системе. Система на основе загруженных данных автоматически формирует электронный сертификат происхождения, подтверждаемые с помощью технологии QR-кодов, заполняя необходимые реквизиты с помощью изучения информации из предоставленного пакета данных посредством искусственного интеллекта (ИИ). После присвоения внутреннего уникального идентификационного номера (ВУИН) данные об электронных сертификатах происхождения в режиме близком к реальному времени передаются в единую базу данных страны назначения товаров – Российскую Федерацию.

Необходимо дополнительно конкретизировать роль информационного оператора для определения зоны ответственности за передачу пакета документов между ЕБД страны отправления и ЕБД страны назначения товара. На этапе первичного контроля таможенные органы в автоматизированном режиме сверяют данные, заявленные в ДТ с данными из электронной формы сертификата происхождения. Целесообразно использовать механизм автоматической отправки пакета документов о происхождении товара при запросе таможенного органа страны назначения (через ЕБД) на этапе пост-контроля, что позволит повысить эффективность административного сотрудничества стран-пользователей системы самосертификации происхождения.

В результате оценки перспективности внедрения системы самосертификации происхождения товаров были выявлены следующие аспекты, затрудняющие процесс ее реализации на практике:

1. Незаинтересованность участников ВЭД в предоставлении данных в систему самосертификации ввиду опасения обнаружения ошибок в документах и юридических последствий.

2. Отсутствие материально-технических возможностей у стран-участников преференциальной системы ЕАЭС.

3. Затратность внедрения системы самосертификации происхождения.

4. Проблемность разграничения ответственности за обеспечение безопасности передачи данных из одной страны-пользователя системы самосертификации происхождения в другую.

5. Несовпадение национальных интересов потенциальных стран-пользователей системы при составлении протокола о реализации системы самосертификации происхождения.

В заключении исследования можно сделать вывод об обоснованности внедрения системы самосертификации с целью роста транспарентности и скорости контроля страны происхождения товаров из стран-пользователей единой системы тарифных преференций ЕАЭС посредством внедрения технологии безбумажного документооборота. Предложенная система имеет практико-ориентированный характер в части наличия в РФ необходимой технической составляющей отечественного производства, при этом, в ходе исследования обозначен ряд возможных проблемных точек функционирования и развития такой системы, требующих дальнейшего анализа. Инновационность системы определена наличием предпосылок для использования в ней ИИ или элементов автоматизации отдельных процессов. Ввиду отсутствия общемировой практики по внедрению такой системы, которую можно полностью перенять с учетом реалий современной российской экономики, необходим дальнейший анализ готовности бизнес-сообщества и государства ко внедрению системы самосертификации происхождения товаров.

Использованные источники:

- “Договор о Евразийском экономическом союзе” (Подписан в г. Астане 29.05.2014) (ред. от 24.03.2022) [Электронный ресурс] // КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_163855.

- Решение Совета Евразийской экономической комиссии от 14.06.2018 №60 (ред. от 17.03.2022) “Об утверждении Правил определения происхождения товаров из развивающихся и наименее развитых стран” [Электронный ресурс] // КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_163855.

- Standards Toolkit for Cross-border Paperless Trade: Accelerating Trade Digitalisation Through the Use of Standards [Электронный ресурс] // World Trade Organization. URL: https://www.wto.org/english/res_e/publications_e/standtoolkit22_e.htm

- Universal Business Language Version 2.3. OASIS Standart. 15 June 2021 [Электронный ресурс] // OASIS. URL: https://docs.oasis-open.org/ubl/UBL-2.3.html.

- Единая цифровая платформа «ГосТех» [Электронный ресурс] // Гостех. URL: https://platform.gov.ru.

- Certificates of Origin Guidelines [Электронный ресурс] // International Chamber of Commerce. URL: https://iccwbo.org/business-solutions/certificates-of-origin/certificates-of-origin-guidelines.

- Genesis [Электронный ресурс] // International Chamber of Commerce. URL: https://iccwbo.org/business-solutions/certificates-of-origin/genesis.

УДК 339.5

А.Ю. Лагодич, студент 5 курса, факультета таможенного дела Российской таможенной академии

Л.Е. Жаркова, студент 5 курса, факультета таможенного дела Российской таможенной академии

Научный руководитель: И.Ю. Татаева, доцент кафедры управления, кандидат экономических наук, доцент

Аннотация. В данной статье рассмотрены основные предпосылки и условия создания Межгосударственного центра Союзного государства, проанализированы его основные направления деятельности в рамках международного таможенного сотрудничества.

Ключевые слова: Союзное государство, Межгосударственный таможенный центр Союзного государства, международное таможенное сотрудничество, специальные экономические меры, система управления рисками, общесоюзные профили риска, лжетранзит, мобильные группы.

После распада СССР Российская Федерация и Республика Беларусь столкнулись с острой необходимостью восстановления утраченных экономических, политических и социальных связей. В связи с этим 2 апреля 1997 года в Москве президенты Белоруссии и России подписали Договор о Союзе Беларуси и России [1].

Создание единого экономического пространства повысило благосостояние и уровень жизни населения, обеспечило социально-экономическое развитие и взаимовыгодное сотрудничество братских народов, а также способствовало борьбе с преступностью. Это было реализовано на основе объединения материального и интеллектуального потенциалов стран.

Для координации интеграционных процессов и работы отраслевых и функциональных органов потенциального Союзного государства был создан Таможенный комитет Сообщества (России и Белоруссии). Впоследствии Постановлением Высшего Государственного Совета Союзного государства от 27 июня 2000 г. №13 он был преобразован в Таможенный комитет Союзного государства (далее – Комитет) [2].

Одними из основных задач создания Комитета, территориально функционирующего в Москве, являются: формирование единого таможенного пространства, унификация и гармонизация таможенного законодательства, обеспечение единства применения мер таможенно-тарифного регулирования, единого порядка экспортного и валютного контроля. Кроме того, важной функцией является развитие международного сотрудничества по таможенным вопросам.

Деятельность Комитета представлена коллегией, в состав которой входят: Председатель Таможенного комитета Союзного государства, его заместители, а также руководящие работники центральных таможенных органов государств – участников Союзного государства с равным представительством от каждого центрального таможенного органа [6].

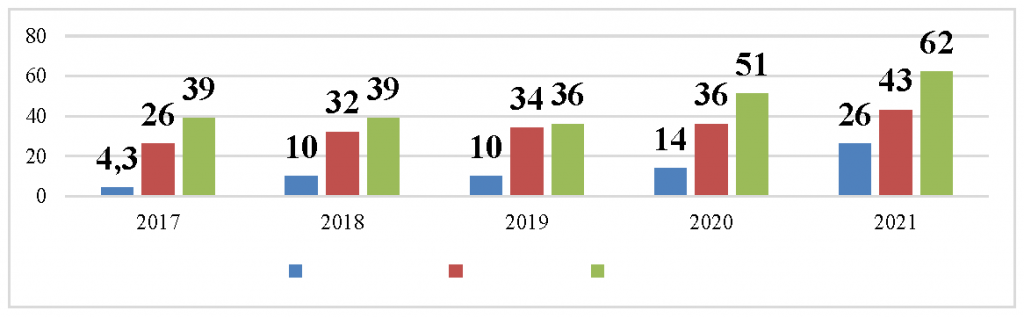

Результаты проведенных мероприятий, которые были реализованы Комитетом, представлены на рисунке 1 [7].

Рис.1. Результаты деятельности Комитета, начиная с февраля 2022 г.

В последнее время развитие мировой и национальных экономик складывается под влиянием глобальных экономических и политических проблем, а внешнеэкономические связи между странами определяются нестабильным состоянием. В условиях санкционного давления, с которым столкнулась Российская Федерация, а в последствии и Республика Беларусь, был создан Межгосударственный таможенный центр Союзного государства (далее – Межгосударственный центр), который должен оперативно и в кратчайшие сроки смягчить возможные негативные экономические последствия для обеих стран, – как отмечает бывший руководитель ФТС России Булавин Владимир Иванович [7].

Целью создания Межгосударственного центра является проведение совместной работы по управлению рисками, реализация аналитических функций, а также мониторинг совершения таможенных операций на территории Союзного государства. Руководителем Межгосударственного центра определен государственный советник таможенной службы III ранга Лобачев Павел Анатольевич (представитель ГТК Беларуси), а его заместителем – полковник таможенной службы Селезнев Валерий Иванович (представитель ФТС России). В структуру Межгосударственного центра входит штат сотрудников из 30-ти человек: 15 представителей от российской стороны и 15 представителей от белорусской. Располагается Межгосударственный центр в столице Беларуси – Минске.

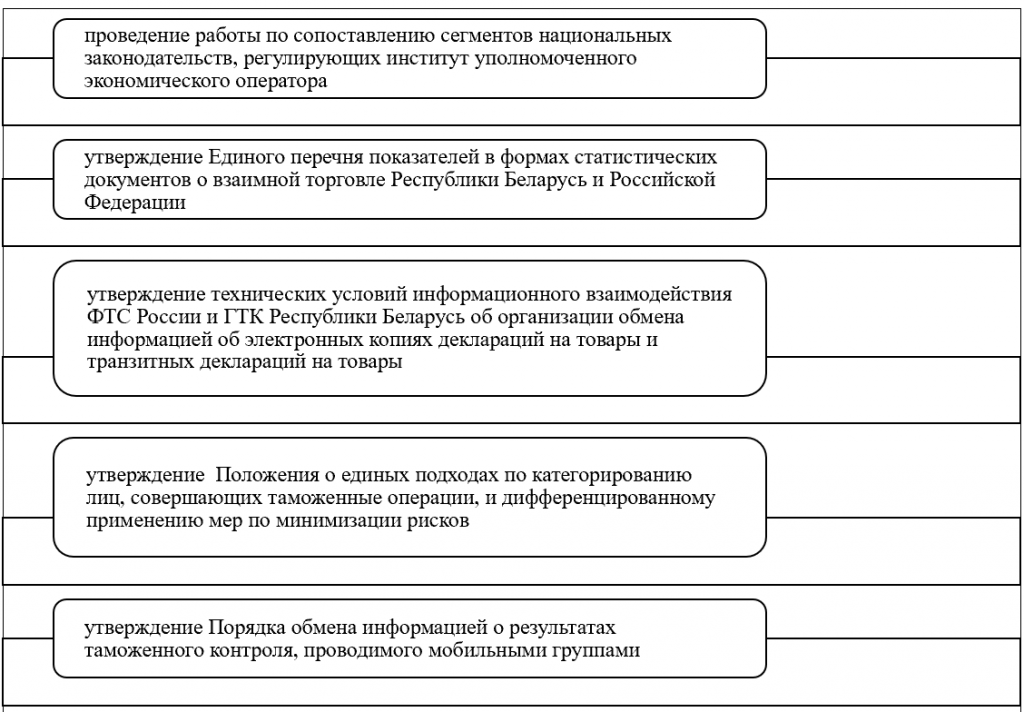

В соответствии с Распоряжением Правительства Российской Федерации от 16 февраля 2022 г. N 262-р «О подписании Договора между Российской Федерацией и Республикой Беларусь о гармонизации таможенного законодательства Российской Федерации и Республики Беларусь и сотрудничестве в таможенной сфере» осуществление сотрудничества будет проходить по наиболее значимым направлениям таможенного администрирования [3]. Направления деятельности согласно проекту постановлений Высшего Государственного Совета Союзного государства о создании Межгосударственного центра представлены схематично на рисунке 2.

Рис.2. Направления деятельности Межгосударственного центра

Направления деятельности Межгосударственного центра обусловлены тем, что в настоящее время на территории Российской Федерации действуют специальные экономические меры. В связи с этим государства-члены ЕАЭС должны гарантировать соблюдение договоренностей о защите внутреннего рынка и о недопущении ввоза на территорию России санкционных товаров. Однако существуют различные способы проникновения запрещенных товаров на российский рынок, которые используют зарубежные компании.

Одной из главных нелегальных схем является ввоз санкционных товаров через государства-члены Евразийского экономического союза, в частности через Беларусь: иностранный товар помещается под таможенную процедуру выпуска для внутреннего потребления в Республике Беларусь, соответственно приобретает статус товаров Союза и может свободно перемещаться по территории ЕАЭС [5]. В таком случае маркировка страны происхождения товара может быть изменена, и определить страну происхождения товара практически невозможно. Подобная схема незаконного ввоза товаров представлена на рисунке 3[1].

Рис. 3. Схема поставок санкционных товаров в РФ

Также товар, следовавший из европейских стран в Казахстан через территорию Российской Федерации, может помещаться под таможенную процедуру транзита. Часть санкционного товара «не доезжает» до российско-казахстанской границы и остается на территории РФ.

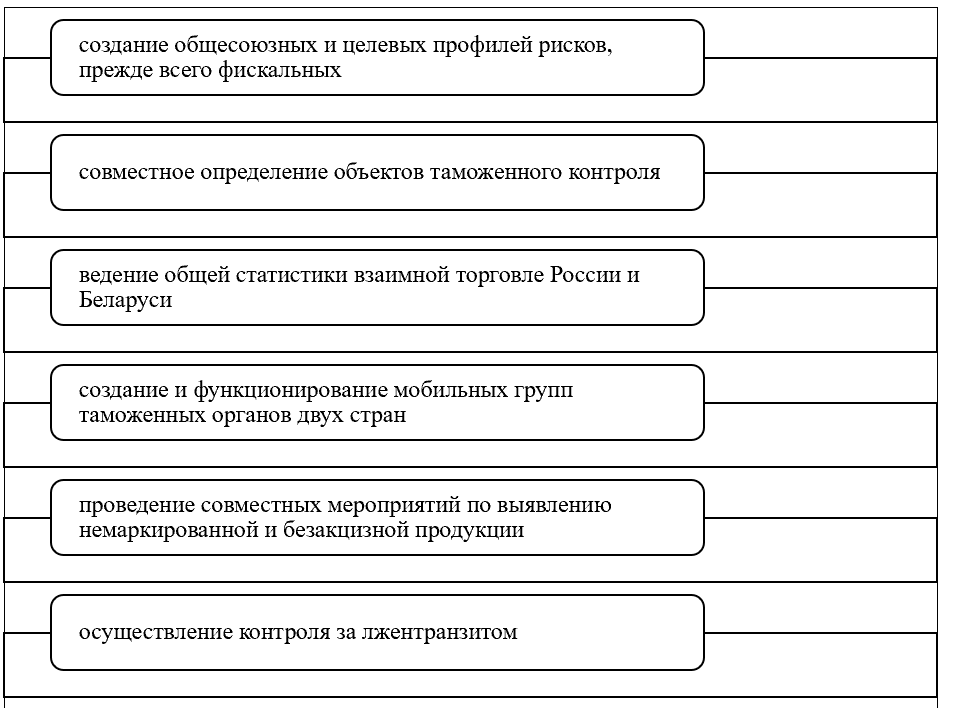

Создание в структуре Межгосударственного центра мобильных групп позволит эффективно вести борьбу с лжетранзитом и выявлять немаркированную продукцию. Определение объектов таможенного контроля в процессе проведения совместных контрольных мероприятий будет способствовать своевременному анализу статистических данных в рамках выявления ввоза санкционных товаров. Кроме того, ведение общей таможенной статистики, статистики взаимной торговли обеспечит таможенным службам обеих стран обмен точными данными в целях снижения совершения таможенных правонарушений уже после выпуска товаров. Таким образом, работа Межгосударственного центра позволит усовершенствовать инструменты таможенного администрирования, повысить уровень конкуренции, что должно вывести в «белую» зону большее количество товаропотоков.

Одним из проектов Межгосударственного центра в рамках развития таможенного сотрудничества будет являться создание Положения о применении общесоюзных и целевых профилей рисков. На данный момент Приказ ФТС России от 20.05.2016 г. №1000 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками» утратил свою силу, и вся информация о профилях риска, о мерах по их минимизации находится в закрытом доступе [4]. На базе Межгосударственного центра будет создан единый информационный продукт, который обеспечит реализацию применения системы управления рисками в полном объеме на всей территории Союзного государства. Создание фискальных профилей рисков позволит обеим странам отслеживать точные данные о поступлении денежных средств в государственный бюджет. Получение подобной конфиденциальной информации является крайне важным направлением деятельности Межгосударственного таможенного центра, поскольку напрямую связано с возможным недополучением таможенных платежей, способствуя выявлению фискальных правонарушений в области таможенного дела. Межгосударственный таможенный центр Союзного государства имеет уникальное значение в развитии международного таможенного сотрудничества России и Беларуси. Это обусловлено тем, что решение как текущих, так и перспективных задач на международном уровне возможно лишь в процессе взаимодействия таможенных служб в контексте открытого и честного диалога с использованием эффективных инструментов таможенного администрирования. Таким образом, Межгосударственный центр становится первой «боевой единицей» в исполнительных органах Союзного государства, отражающей единение, равноправие и общую заинтересованность стран в наращивании оборотов международного таможенного сотрудничества.

[1] Составлено авторами.

Использованные источники

- Договор между РФ и Республикой Беларусь от 02.04.1997 «О Союзе Беларуси и России» // URL: https://www.alta.ru/.

- Постановление Высшего Государственного Совета Союзного государства от 27 июня 2000 г. №13 «О положении о Постоянном Комитете Союзного государства» // URL: https://www.alta.ru/.

- Распоряжением Правительства Российской Федерации от 16 февраля 2022 г. № 262-р «О подписании Договора между Российской Федерацией и Республикой Беларусь о гармонизации таможенного законодательства Российской Федерации и Республики Беларусь и сотрудничестве в таможенной сфере» // URL: https://www.alta.ru/.

- Приказ ФТС России от 20 мая 2016 г. № 1000 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками» // URL: https://www.alta.ru/.

- Башарова Э.И., Веселова М.П., Мозжегорова О.А. Совершенствование мер государственного контроля по пресечению ввоза в Российскую Федерацию санкционных товаров. // Электронное издание «Научный журнал NovaUm.Ru». 2018. №11. С. 69-75.

- Официальный сайт Постоянного Комитета Союзного государства [Электронный ресурс] // URL: https://посткомсг.рф/.

- Официальный сайт ФТС России [Электронный ресурс] // URL: https://customs.gov.ru/.

УДК 339.543

Д.С. Жупиков, студент 5 курса факультета таможенного дела Российской таможенной академии

e-mail: d.zhupikov@customs-academy.ru

Е.В. Зуева, студент 5 курса факультета таможенного дела Российской таможенной академии

e-mail: e.zueva@customs-academy.ru

Научный руководитель: О.Б. Сокольникова, кандидат экономических наук, доцент кафедры таможенных доходов и тарифного регулирования Российской таможенной академии

Аннотация. В статье рассматриваются статистические данные и особенности взаимной торговли государств-членов ЕАЭС. На основе проведенного ретроспективного анализа взаимной торговли государств Союза, а также анализа торговых отношений России и Беларуси предложены пути развития экономических связей и объемов взаимной торговли государств ЕАЭС.

Ключевые слова: взаимная торговля, интеграция, производственная кооперация, Союзное государство.

Макроэкономическая ситуация последних нескольких лет в Евразийском экономическом союзе (далее – ЕАЭС, Союз) складывается под существенным воздействием геополитических факторов. На первый план выходят расширяющиеся санкции со стороны недружественных западных стран и их союзников в отношении России и Беларуси. Санкции и ответные меры стимулировали в ЕАЭС процессы импортозамещения за счет роста внутреннего производства и взаимной торговли, а также увеличения доли национальных валют в международных расчетах.

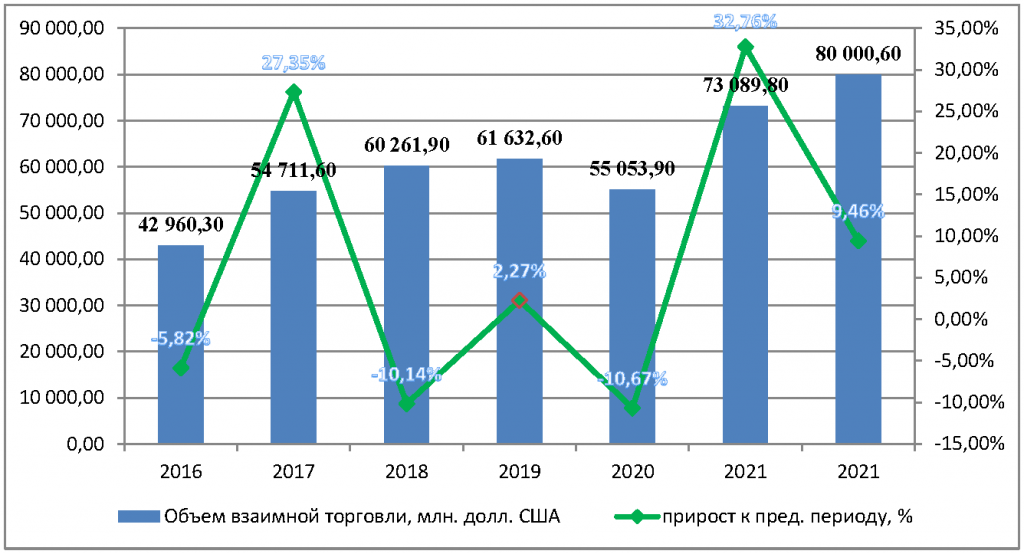

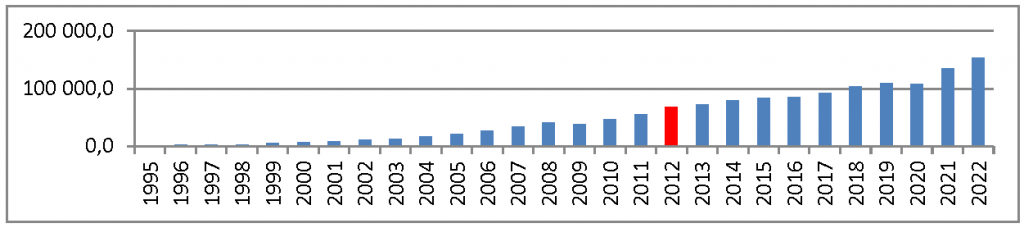

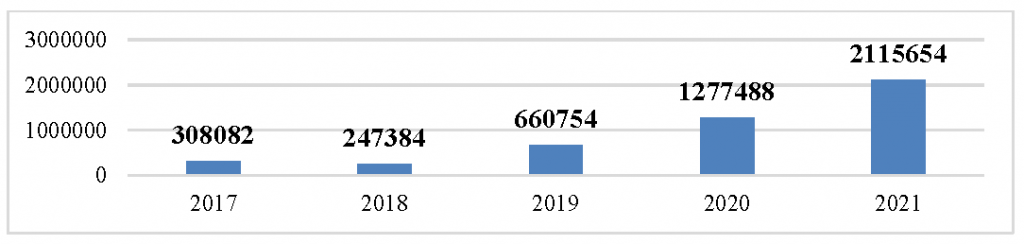

Данные факторы не могли не сказаться на объемах взаимной торговли. По данным Евразийского банка развития взаимная торговля ЕАЭС в 2022 году достигла максимального значения и составила $80,6 млрд. (прирост на 10,3% в годовом выражении). На Рис.1 и Рис.2 представлена динамика объемов взаимной торговли ЕАЭС и доля государств-членов в ней за период с 2016 по 2021 гг., соответственно [1].

Рис. 1. Динамика взаимной торговли ЕАЭС

за 2015-2021 гг., млн. долл. США

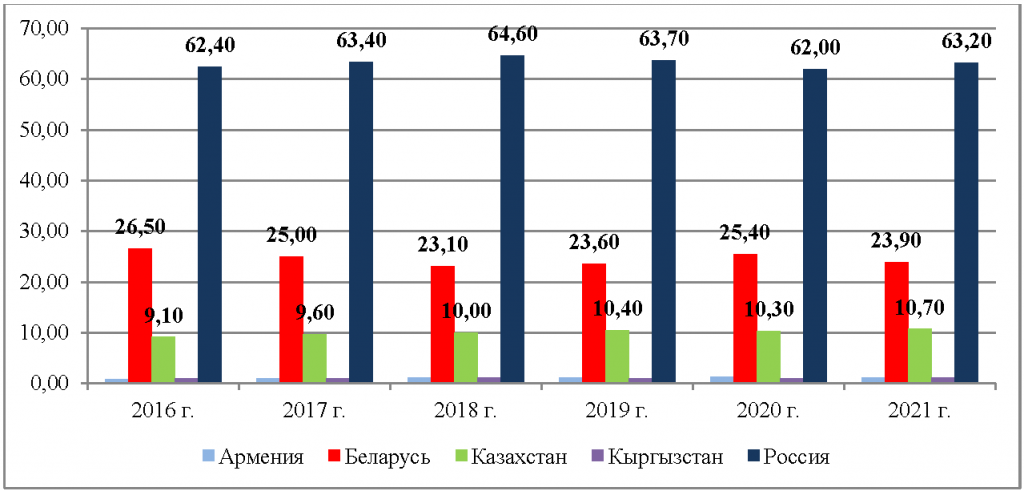

Анализируя приведенные цифры, стоит сказать о том, что объемы взаимной торговли между странами ЕАЭС за последние годы показывают постепенный рост. Основную долю во взаимной торговле занимает Россия (порядка 62-64%). Доля взаимной торговли с Республикой Беларусь составляет примерно четверть от общего объема. Менее 15% приходится на остальные 3 страны. Изменения долей взаимной торговли стран-участниц ЕАЭС с 2016 года является незначительным.

Рис. 2. Доля государств-членов ЕАЭС во взаимной товарной торговле % к итогу, за 2016-2021 гг.

В текущих геополитических и экономических условиях актуально и важно проанализировать статистику по взаимной торговле между РФ и РБ, так как им приходится противостоять и искать пути сопротивления колоссальному числу беспрецедентных санкций. Республика Беларусь всегда была и остается основным торговым партнером России в ЕАЭС. В структуре экспорта Беларуси более 50% приходится именно на Россию. На Рис.3 представлены основные товарные группы импорта России из Беларуси [2].

Рис. 3. Импорт России из Беларуси по товарным группам за 2020-2021 гг., млрд. долл. США

И, наоборот, для России рынок Беларуси является краеугольном камнем в структуре экспорта нашего государства в рамках ЕАЭС. Основными товарами российского экспорта остаются минеральные ресурсы, машины, оборудование и транспортные средства, металлы, продовольственные товары и сельскохозяйственное сырье, что представлено на Рис.4 [2].

Рис. 4. Экспорт России в Беларусь по товарным группам за 2020-2021 гг., млрд. долл. США

Таблица 1

Объемы взаимной торговли товарами между всеми государствами-членами ЕАЭС за период 2016-2021, млн. долл. США

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| ЕАЭС | 54 711,7 | 60 261,5 | 61 634,0 | 55 053,9 | 72 611,3 |

| Армения – Беларусь | 41,6 | 49,4 | 70,6 | 78,8 | 96,7 |

| Армения – Казахстан | 10,5 | 14,7 | 9,8 | 13,0 | 19,9 |

| Беларусь – Казахстан | 693,5 | 888,6 | 872,3 | 806,9 | 1 009,7 |

| Беларусь – Кыргызстан | 130,5 | 132,5 | 73,8 | 70,9 | 101,6 |

| Казахстан -Кыргызстан | 785,3 | 927,2 | 971,2 | 867,0 | 999,9 |

| Казахстан – Россия | 17 104,5 | 18 321,1 | 19 957,8 | 19 058,7 | 25 394,4 |

| Кыргызстан – Армения | 1,9 | 1,1 | 3,4 | 2,1 | 2,8 |

| Кыргызстан – Россия | 1 665,0 | 1 996,2 | 1 841,0 | 1 714,2 | 2 566,6 |

| Россия – Армения | 1 804,3 | 2 017,0 | 2 433,6 | 2 340,8 | 2 740,3 |

| Россия – Беларусь | 34 474,6 | 35 913,7 | 35 400,5 | 30 101,5 | 39 679,4 |

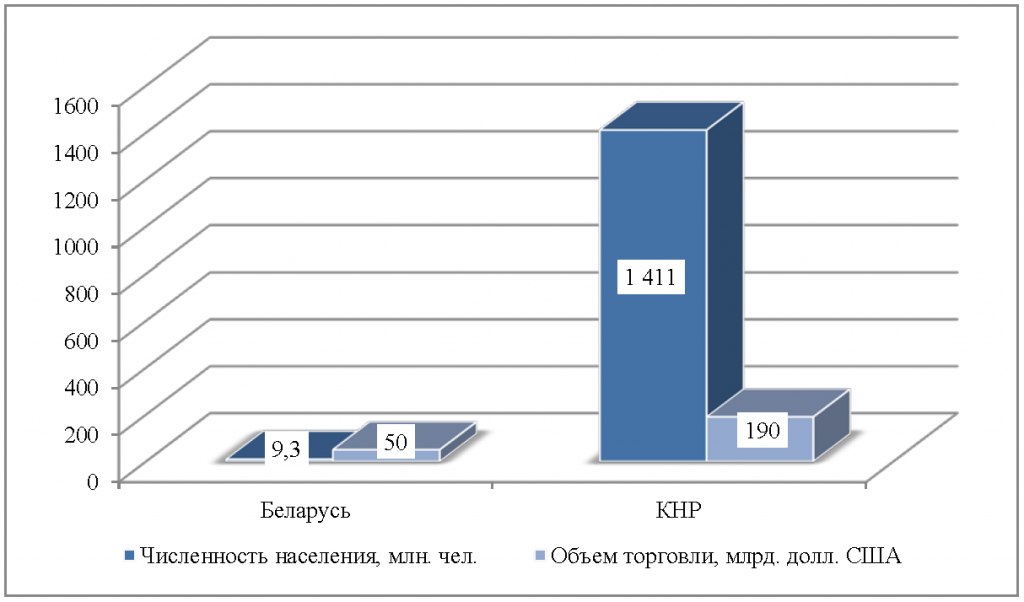

Анализируя представленные данные [1], можно сделать вывод о большой значимости торговых отношений России и Беларуси, которые уже давно взяли ясный, твердый курс на интеграцию государств. Сегодня ввиду нарастающих санкций со стороны западных стран в отношении России и Беларуси взаимная торговля данных государств только увеличивается. Вопреки многим обстоятельствам в 2022 году по сравнению с 2021 годом товарооборот между государствами вырос на 14%. В абсолютных величинах товарооборот составил порядка 50 млрд. долл. США [5]. Сравнивая стоимостные показатели внешней торговли России и Беларуси с объемом внешней торговли России и Китая в 2022 году, которые показаны на Рис.5, стоит справедливо отметить, что торговля со страной в 9,3 млн. человек всего в четыре раза уступает торговле со страной с населением 1,4 млрд. человек. Во многом это было предопределено успешной работой в рамках взаимных договоренностей между союзными государствами по определенным направлениям.

Рис. 5. Сравнение стоимостных объемов внешней торговли России с Беларусью и КНР, млрд. долл. США

Ключевую роль в отношениях России и Беларуси играет значительное углубление интеграции и построение на ее основе Союзного государства. В нынешних условиях значимость Союзного государства России и Беларуси возросла в несколько раз. Помимо повышения безопасности и обороноспособности данных государств в рамках Союзного государства существенное внимание уделяется экономическим связям. Фундаментальное направление в двусторонних отношениях – производственная кооперация. Стоить отметить, что одной из наиболее значимых проблем во взаимной торговле государств-членов ЕАЭС является слабо развитая и медленно развивающаяся промышленная кооперация. Существующий потенциал у стран ЕАЭС недоиспользован. На сегодняшний день свыше 8 000 предприятий России и Беларуси, где работают несколько сотен тысяч сотрудников, поддерживают производственную кооперацию. Ярким примером такой кооперации является БелАЗ – совместная гордость России и Беларуси. Порядка 35% комплектующих этих машин производятся на российских предприятиях. Так, Россия специализируется на производстве двигателей для комбайнов, а Беларусь производит сборку таких комбайнов.

Сегодняшние санкции стран Запада представляются в совершенно неадекватном масштабе, поэтому для союзных государств красной нитью проходят слова «глубокая интеграция». Именно взаимосвязь экономик России и Беларуси во многом позволяет им преодолевать санкции. Взаимодействие идет по целому треку вопросов: экономический, финансовый, промышленный суверенитет и др. В 2022 году Беларусь и Россия продвинулись в создании правовых основ гармонизации работы промышленности, а также в создании равных условий конкуренции. Страны серьезно продвинулись по программам сближения экономик.

В апреле 2023 года в рамках встречи глав государств России и Беларуси особое внимание уделялось развитию Союзного государства. Был подписан ряд документов, направленных интеграцию и развитие экономик стран.

На Рис. 6 представлены основные направления развития Союзного государства [4].

Рис. 6. Основные направления развития Союзного государства России и Беларуси

Данные направления будут способствовать гармонизации и сращиванию экономик союзных стран. Прежде всего такие направления касаются импортозамещения ряда товаров и снижения зависимости от западных технологий, укрепления финансового суверенитета государств, развития цифровизации в отдельных отраслях и др.

Таким образом, Россия и Беларусь наглядно показывают, как в сегодняшних тяжелых условиях можно справляться с множественными санкциями, наращивать свои производственные мощности и даже развиваться. Построение Союзного государства в рамках Евразийского экономического Союза является ярким примером того, как можно увеличивать объемы взаимной торговли. Кроме того, государствам ЕАЭС необходимо обратить внимание на развитие промышленной кооперации. Это поспособствовало бы увеличению рабочих мест, наращиванию производственных мощностей, росту объема взаимной торговли стран Союза и развитию их экономик в целом.

В нынешней напряженной геополитической обстановке странам ЕАЭС необходимо понимать и уметь прогнозировать дальнейшие перспективы взаимной торговли в рамках ЕАЭС. Рано или поздно ввоз иностранных товаров в Россию через государства-члены по параллельному импорту прекратиться. Соответственно, уменьшатся объемы взаимной торговли в рамках ЕАЭС. Именно более глубокая интеграция государств-членов, наращивание и укрепление экономических связей внутри Союза могут послужить большим подспорьем для развития взаимной торговли и реагирования на изменение окружающей среды.

Использованные источники: