Ануфриева В.С.

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРОТОКОЛЬНОЙ СИСТЕМЫ УПРАВЛЕНИЯ МЕРОПРИЯТИЯМИ В РАЗВИТИИ ЕВРАЗИЙСКОЙ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ

Богданова Ю.Г.

ДОБРОСОВЕСТНОЕ ПОВЕДЕНИЕ УЧАСТНИКОВ ТАМОЖЕННЫХ ПРАВООТНОШЕНИЙ

Бондарева А.В.

РОЛЬ МОБИЛЬНЫХ ГРУПП ФТС В ОБЕСПЕЧЕНИИ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ САНКЦИЙ

Будаева Д.Б.

НАВИГАЦИОННЫЕ ЭЛЕКТРОННЫЕ ПЛОМБЫ КАК ЦИФРОВОЙ ИНСТРУМЕНТ МОНИТОРИНГА ПЕРЕВОЗОК

Буренина А.C.

ОСОБЕННОСТИ ИДЕНТИФИКАЦИИ НАРКОТИЧЕСКИХ СРЕДСТВ И ПСИХОТРОПНЫХ ВЕЩЕСТВ В ТАМОЖЕННЫХ ЦЕЛЯХ

Ганцевич А.Ю.

РОЛЬ ТАМОЖЕННОЙ ЭКСПЕРТИЗЫ В ПРЕСЕЧЕНИИ НЕЗАКОННОГО ОБОРОТА АНТИКВАРИАТА И КУЛЬТУРНЫХ ЦЕННОСТЕЙ

Григорьянц А.А.

ОСОБЕННОСТИ ПЕРЕМЕЩЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ И ФАРМАЦЕВТИЧЕСКИХ СУБСТАНЦИЙ

Гриднева П.Е., Клевогина М.С.

СОВРЕМЕННЫЕ МЕТОДОЛОГИИ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ В ГОСУДАРСТВЕННОМ УПРАВЛЕНИИ

Громокова Е.Д.

СОВРЕМЕННЫЕ СРЕДСТВА ДОСТАВКИ НИКОТИНА: АНАЛИЗ РЫНКА И ОСОБЕННОСТИ ИДЕНТИФИКАЦИИ В ТАМОЖЕННЫХ ЦЕЛЯХ

Грузневич К.Ю.

ИСПОЛЬЗОВАНИЕ НАВИГАЦИОННЫХ ПЛОМБ НА ТЕРРИТОРИИ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

Дашевская Р.Е.

ОСОБЕННОСТИ ПРОВЕДЕНИЯ ТАМОЖЕННОГО КОНТРОЛЯ В ОТНОШЕНИИ ТОВАРОВ, ПОДЛЕЖАЩИХ ЦИФРОВОЙ МАРКИРОВКЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Евдокименко Е.С., Неудахин В.С.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ПРИМЕНЕНИЯ ВЫВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН НА НЕФТЕПРОДУКТЫ

Евдокимов Р.С.

ПЕРСПЕКТИВЫ ВЗАИМНОЙ АДМИНИСТРАТИВНОЙ ПОМОЩИ В УСЛОВИЯХ ЕАЭС

Захарова К.А., Зезюльчик А.М.

АКТУАЛЬНЫЕ ВОПРОСЫ ВЗЫСКАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Ивашкова А.Д.

АКТУАЛЬНЫЕ ВОПРОСЫ ВЗАИМНОГО ПРИЗНАНИЯ СТАТУСА УЭО В СФЕРЕ РОССИЙСКО-КИТАЙСКОГО ТАМОЖЕННОГО СОТРУДНИЧЕСТВА

Ефимова А.В., Казаку И.Г.

ПРИМЕНЕНИЕ ТАРИФНЫХ ЛЬГОТ И ПРЕФЕРЕНЦИЙ В УСЛОВИЯХ СОВРЕМЕННОЙ ПОЛИТИЧЕСКОЙ И ЭКОНОМИЧЕСКОЙ СИТУАЦИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Карамнова А.А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ОСУЩЕСТВЛЕНИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ И ПРОВЕДЕНИЯ ТАМОЖЕННОГО КОНТРОЛЯ В ОТНОШЕНИИ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ

Косарев А.И.

ТАМОЖЕННЫЙ КОНТРОЛЬ ТРАНСПОРТНЫХ СРЕДСТВ МЕЖДУНАРОДНОЙ ПЕРЕВОЗКИ В КОНТЕКСТЕ ИНТЕЛЛЕКТУАЛЬНОЙ ТАМОЖНИ

Култаева Д.З.

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

Кучукова М.Д.

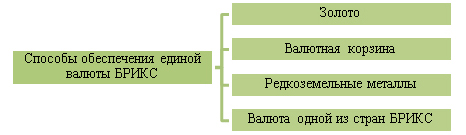

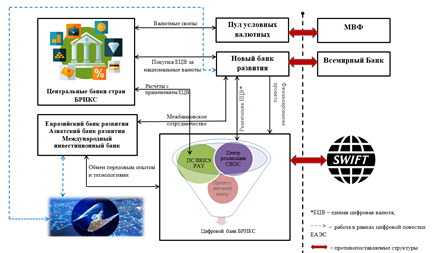

ПЕРСПЕКТИВЫ ВНЕДРЕНИЯ ЕДИНОЙ ЦИФРОВОЙ ВАЛЮТЫ В РАМКАХ БРИКС

Лаптева М.К.

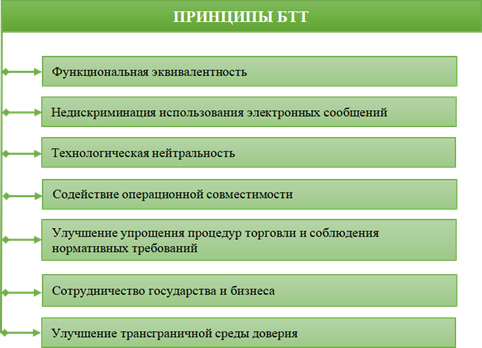

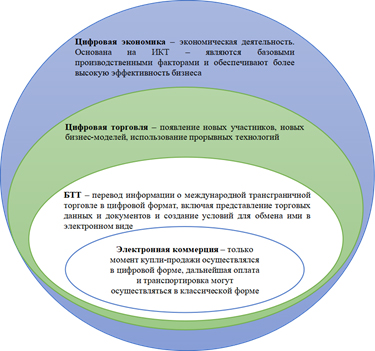

БЕЗБУМАЖНАЯ ТРАНСГРАНИЧНАЯ ТОРГОВЛЯ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ: ПОНЯТИЕ И ОСОБЕННОСТИ РАЗВИТИЯ

Лысова А.Д.

ПРОБЛЕМНЫЕ ВОПРОСЫ ВЗАИМОДЕЙСТВИЯ ТАМОЖЕННЫХ АДМИНИСТРАЦИЙ В УСЛОВИЯХ ВСЕМИРНОЙ ИЗОЛЯЦИИ

Макаревич О.Ю.

РЕГУЛИРОВАНИЕ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В УСЛОВИЯХ РЕАЛИЗАЦИИ СТРАТЕГИИ ИМПОРТОЗАМЕЩЕНИЯ

Мирзоева А.А.

АНАЛИЗ НАПРАВЛЕНИЙ РАЗВИТИЯ СИСТЕМЫ ПРОФЕССИОНАЛЬНОЙ ПОДГОТОВКИ КАДРОВ В ТАМОЖЕННЫХ ОРГАНАХ

Михалкина Ю.С., Смолькин Д.В.

ИНТЕЛЛЕКТУАЛЬНО-ОБРАЗОВАТЕЛЬНАЯ ИГРА «ТАМОЖЕННЫЙ КОНТРОЛЬ» КАК ИНТЕРАКТИВНЫЙ ИНСТРУМЕНТ ОБРАЗОВАТЕЛЬНОГО ПРОЦЕССА

Мовчун В.Н.

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В ТАМОЖЕННОМ ДЕЛЕ РЕСПУБЛИКИ БЕЛАРУСЬ

Рамазанова С.М.

ПРОБЛЕМЫ КЛАССИФИКАЦИИ В ТН ВЭД АРОМАТИЗИРОВАННЫХ ПИЩЕВЫХ ПРОДУКТОВ

М.М. Малышева, А.М. Саруханян

ПРАВОВОЙ СТАТУС ТАМОЖЕННЫХ ПРЕДСТАВИТЕЛЕЙ: АКТУАЛЬНЫЕ ПРОБЛЕМЫ

Ташматова Д.Г.

АКТУАЛЬНЫЕ ВОПРОСЫ ПРОТОКОЛЬНОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ФТС РОССИИ

Тимофеева К.А.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ КАК ИНСТРУМЕНТ РЕГУЛИРОВАНИЯ ЭКОНОМИКИ СТРАНЫ

Толмазова М.Р.

АДМИНИСТРАТИВНО-ПРАВОВОЙ РЕЖИМ: ТАМОЖЕННЫЕ АСПЕКТЫ

Шаповалов Д.А.

АНАЛИЗ ОБСТОЯТЕЛЬСТВ, СМЯГЧАЮЩИХ АДМИНИСТРАТИВНУЮ ОТВЕТСТВЕННОСТЬ, НА ПРИМЕРЕ СТ. 16.4 КОАП РФ

Яцык А.А.

ВЛИЯНИЕ ВЫВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ НА РАЗВИТИЕ РОССИЙСКОЙ МАСЛОЖИРОВОЙ ОТРАСЛИ

УДК 339

В.С. Ануфриева, студент 5 курса факультета таможенного дела Российской таможенной академии

Научный руководитель – Е.С. Недосекова, доцент кафедры административного и финансового права, доцент кафедры гражданского права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В данной статье проведен анализ актуальных вопросов управления мероприятиями в протокольной системе, на основе системного подхода построена базовая модель исследуемой системы, охарактеризованы проблемные вопросы деятельности системы и обоснованы тенденции развития протокольной системы управления в соответствии с ее отличительными особенностями.

Ключевые слова: протокол, протокольное обеспечение, тенденции развития, протокольная система управления мероприятиями, отдел протокольного обеспечения, Управление таможенного сотрудничества

ФТС России.

Тенденции и перспективы развития протокольной системы управления мероприятиями позволяющие оценить направления развития международных отношений и связей в таможенном сотрудничестве определяются при помощи проведения анализа на основе системного похода, который позволяет выявить наличие конкретных проблемных вопросов функционирования и развития системы. Поиск путей решения выявленных актуальных вопросов, а также разработка алгоритма их решения является базой для формулирования направлений совершенствования рассматриваемой системы. Рассмотрим основные этапы системного анализа для того, чтобы идентифицировать и обосновать наиболее совершенные пути к созданию еще более эффективной протокольной системы управления.

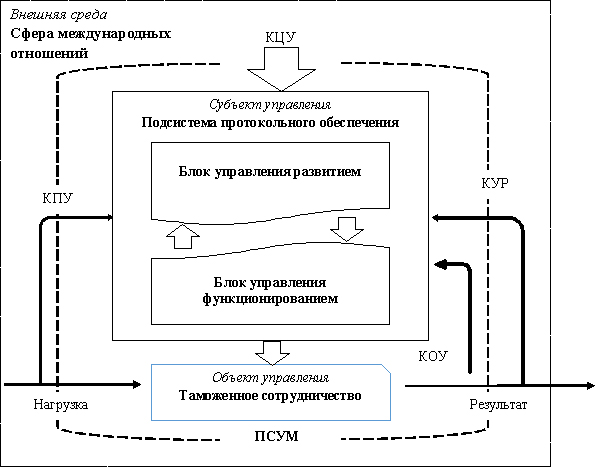

Во-первых, начальный этап подразумевает исследование текущего состояния системы, проведение декомпозиции системы и создание ее графической модели, которая проиллюстрирует основные компоненты системы, а также установит наличие взаимосвязей между компонентами системы и их особенности. Для определения и идентификации проблемных вопросов, требующих решения и разработки возможных путей совершенствования протокольной системы управления необходимо визуальное представление базовой системы управления мероприятиями с учетом особенностей ее протокольной составляющей. На рисунке ниже (рис. 1) представлена базовая модель протокольной системы управления мероприятиями в рамках таможенного сотрудничества.

Базовая модель (рис. 1) включает в себя взаимодействие (в виде воздействия) субъекта управления, выраженного подсистемой протокольного обеспечения, с объектом в виде таможенного сотрудничества, в качестве управляемого элемента системы. Фактором нагрузки на объект управления выступает организация и проведение различных мероприятий, целью которых в той или иной степени выступает развитие международных отношений в рамках взаимодействия таможенных администраций и международных объединений по вопросам таможенного дела, организация отношений с помощью механизмов протокольной деятельности.

Рис. 1. Базовая модель протокольной системы управления мероприятиями (ПСУМ) таможенного сотрудничества.

Результатом взаимодействия сторон является достижение соглашений по вопросам таможенного сотрудничества, заключение договоров, меморандумов и иных соглашений. Механизмами управления выступают различные контуры управления:

информация о нагрузке, необходимости проведения мероприятий поступает к объекту посредством контура прогнозного управления (КПУ). Такая информация формируется на основе различных планов по приему иностранных представителей, планов командирования и прочих средств планирования деятельности, а также в рамках указаний руководства по проведению внеплановых мероприятий;

формой обратной связи по взаимодействию объекта и субъекта системы выступает контур операционного управления, он является каналом реализации управленческих решений в отношении мероприятий (КОУ);

контур управления результатом (КУР) выражается в формировании строгой отчетности по результатам проведенных международных мероприятий;

законодательство, правовая база протокольного обеспечения международной деятельности в рамках таможенного дела является контуром централизованного управления (КЦУ), устанавливающего порядок и правила организации деятельности подразделений протокольного обеспечения.

Во-вторых, формулирование выявленных в процессе анализа проблемных вопросов является следующим этапом анализа. Для этого необходимо охарактеризовать основные проблемы, возникающие во время функционирования или развития протокольной системы управления мероприятиями. Стоит отметить, что субъект управления – подсистема протокольного обеспечения (по рис. 1) – сочетает в себе блоки управления развитием и функционированием. Исходя из этого можно утверждать, что достижение цели исследуемой социально-экономической системы всецело зависит от единства функционирования и развития системы.

Под функционированием понимается поддержание жизнедеятельности, сохранение функций, определяющих целостность системы и ее сущностные характеристики; а под развитием – приобретение нового качества, необходимого для развития системы, ее приспособления и адаптации к постоянно изменяющимся условиям [1]. Каждый из исследуемых блоков субъекта управления имеет различные характеристики, но ни один из них не является самодостаточным для устойчивого и прогрессивного развития системы. Единство процессов управления указанных блоков является ключевым условием для эффективной работы системы.

Для того чтобы сформулировать основные тенденции совершенствования протокольной системы управления мероприятиями, необходимо сформулировать основные актуальные вопросы протокольной деятельности в таможенном сотрудничестве согласно их месту в системе протокольной системе управления (табл. 1).

Таблица 1

Проблемы функционирования и проблемы развития протокольной системы управления мероприятиями

| № | Тип проблемного вопроса | Место проблемного вопроса в протокольной системе управления мероприятиями |

| 1 | Проблема развития | Бюрократический тип системы исключительного характера (чрезмерное количество организационных формальностей): – замедление процессов принятия решений; – неэффективное использование ресурсов (в т.ч. временны́х) |

| 2 | Проблема функционирования | а) актуализация правового (нормативного правового) обеспечение функционирования системы |

| б) ограничения протокольного обеспечения финансово-хозяйственного и организационного характера: – барьеры экономического характера в обеспечении культурной программы, транспортного обеспечения, встреч и проводов, размещения представителей иностранных делегаций и иных видах протокольного обеспечения в рамках организации приема; – барьеры организационного характера при планировании перемещения должностных лиц ФТС России и иностранных граждан, связанные с логистическими сложностями; | ||

| в) барьеры в работе паспортно-визового обеспечения протокольной деятельности; | ||

| г) барьеры в работе по вопросам протокольного реагирования. |

Рассматривая тенденции развития протокольной системы необходимо разграничить проблемные вопросы по причине их появления. Так, например, проблема развития возникает в случае, когда установленная целевые значения не достигаются в полной мере, в соответствии с имеющимся потенциальными возможностями системы; а проблема функционирования – потенциальные возможности системы гораздо выше заявленных целевых значений. Все эти факторы оказывают влияние на уровень показателей результативности системы, которые зависят от того, какие меры будут предприняты, для того, чтобы решить тот или иной проблемный вопрос.

Стоит отметить, что основным основной проблемой развития выступает то, как бюрократический тип организации протокольной системы в органах государственной власти затрудняет работу подразделения, ответственного за протокольное обеспечение, постоянно увеличивая время, требуемое для организации международных мероприятий, командирования и иных задач (табл. 1). Барьером и ограничением эффективного функционирование системы является совокупность проблемных вопросов административного, экономического и оперативного характера.

Тенденции к совершенствованию протокольной системы управления мероприятиями могут быть сформулированы на основе стратегического подхода к решению вышеперечисленных актуальных вопросов в рамках формирования развития блоков управления функционированием

и управления развитием.

Бюрократический тип организации деятельности блока управления развитием системы является неизбежным и на практике обязательным условием функционирования любой практически системы органов государственной власти [2]. В такой системе приоритетом выступает иерархическое устройство ведомства и принцип единоначалия. Данные атрибуты власти обоснованы строгим подчинением правилам, всесторонним контролем и анализом деятельности системы в целом. Однако решением проблемы временны́х затрат является формирование подходов к реорганизации и реструктуризации подразделений, занимающихся решением протокольных задач с учетом позитивного опыта иных ведомств.

Так, например, в Евразийской экономической комиссии (ЕЭК) действует Департамент протокола и организационного обеспечения, который непосредственно подчинен Председателю Коллегии ЕЭК, и состоит из семи профильных отделов. Такая система организации позволяет сохранить необходимые принципы и требования к работе в ведомстве, не неся при этом никаких затрат в результативности деятельности. Такая иерархия подчинения носит более органический характер и соответствует более горизонтально-развернутому типу организации, сочетая в себе признаки обоих типов подчинения

(табл. 2).

Таблица 2

Характеристики бюрократического и органического типа систем государственного управления [3]

| № | Характеристика | Бюрократический тип | Органический тип |

| 1 | Тип подчинения | Иерархия | Плоская структура (развитость горизонтальных связей) |

| 2 | Тип руководства | Единоначалие | Меняется исходя из ситуации |

| 3 | Уровень формализации отношений | Главенство формальных правил и процедур | Средняя степень формализации |

| 4 | Распределение полномочий | Закрепление функций и задач на постоянной основе за каждым лицом | Временное закрепление функций (элементы самоорганизации) |

| 5 | Уровень технологического обеспечения | Использование традиционных технологий | Использование современных передовых технологий |

Рассматривая опыт организации протокольных систем управления, стоит отметить, что Администрация Президента Российской Федерации включает в свою структуру специальное подразделение по протокольной деятельности – Управление протокола Президента Российской Федерации, а Министерство иностранных дел Российской Федерации – Департамент государственного протокола. Деятельность указанных выше подразделений строится на организации работы с минимально возможным прохождением бюрократических формальностей в соответствии с особенностями иерархической структуры для достижения максимальной эффективности деятельности.

Также в системе ФТС России также существуют примеры подчинения специализированных подразделений непосредственно высшему составу руководства ФТС России исходя из их специализации и иных особенностей.

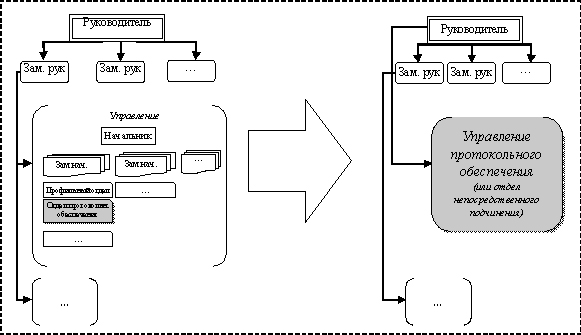

Следуя позитивным примерам ведомств, первым шагов к повышению эффективности протокольной системы управления мероприятиями таможенного сотрудничества ФТС России будет структурное преобразование отдела протокольного обеспечения одним из двух способов:

1) включение структурного подразделения в состав непосредственно подчиненных высшему руководству ФТС России, что позволит значительно сократить затраты времени на исполнение управленческих решений, а также подчеркнёт уровень статуса самого ведомства;

2) реформация структуры Управления таможенного сотрудничества ФТС России, выделение из состава его отделов структурного подразделения и создание нового, функционирующего на уровне отдельного управления (расширение штатной численности), и координируемое высшим руководством ФТС России (рис. 2).

Рис. 2. Способ решения проблемы развития протокольной системы управления мероприятиями путем реорганизации ее структуры.

Данные направления совершенствования системы не являются взаимоисключающими и также могут быть применены совокупности этапов.

Далее рассмотрим возможные пути решения проблемных вопросов блока функционирования изучаемой системы (см. табл. 1) которые условно можно подразделить по их характеру на барьеры в деятельности и административные трудности через механизмы управления (рис. 3).

Рис. 3. Механизм управления протокольной системой в решении проблем функционирования.

Трудности в актуализации правового (нормативного правового) обеспечения функционирования системы возможно преодолеть с помощью анализа и совершенствования правовой базы протокольного обеспечения. Например, адаптируя правила приема иностранных делегаций в соответствии требованиями и изменениями внешней среды:

1) ввести градацию уровней групп иностранных делегаций для удобства в разграничении полномочий и особенностей организации мероприятий протокольного характера, и оптимизации использования ресурсов;

2) ввести понятие международных мероприятий, разделяя их на виды по цели их проведения, установить перечни протокольных мероприятий для каждого из видов согласно их особенностям;

3) упорядочить процессы и обозначить права и обязанности управлений центрального аппарата ФТС России (УТС ФТС России и ГУБК ФТС России), иных таможенных органов Российской Федерации

и учреждений, находящихся в ведении ФТС России при организации

и проведении международных мероприятий с участием иностранных представителей.

Ограничения протокольного обеспечения финансово-хозяйственного и организационного характера, выраженные в наличии барьеров экономического характера по обеспечению культурной программы, транспортного обеспечения, встреч и проводов, размещения представителей иностранных делегаций и иных видах протокольного обеспечения в рамках организации приема возникают в результате ограничивающих положений Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 № 44-ФЗ[1]. Центральная базовая таможня имеет право заключать контракты от имени Российской Федерации в целях обеспечения государственных нужд ФТС России в соответствии с пп. 3 п. 6 Положения о Центральной базовой таможне [5] с поставщиками, победившими в конкурсе, а также в соответствии с пп.18 п.5 Положения [5] – осуществлять материально-техническое, организационное и иные виды обеспечения протокольных мероприятий, проводимых ФТС России (включая приемы иностранных делегаций).

Исходя из вышесказанного, организация питания членов иностранных делегаций может осуществляться исключительно в соответствии с заключенными контрактами по оказанию соответствующих услуг (Кремлевский комбинат питания – на территории центрального аппарата ФТС России, Центр международной торговли – вне пределов, в залах здания ЦМТ), что значительно затрудняет планирование программы при приеме иностранной делегации; а лимиты на расходы бюджета по организации культурной программы не позволяют в полной мере обеспечить разнообразие событий и мест при планировании и организации культурной программы приема иностранных делегаций.

Решением такой проблемы является комплексный подход, который будет предусматривать с одной стороны повышение лимитов для организации культурной программы для членов иностранной делегации, внесение соответствующих обоснованных предложений для рассмотрения; с другой – совершенствование законодательства Российской Федерации и включение услуг для организации культурной программы по контрактной системе в полномочия ЦБТ, внесение соответствующего направления деятельности в задачи отдела обеспечения протокольных мероприятий ЦБТ.

Следующим барьером в функционировании протокольной системы выступают сложности при планировании перемещения должностных лиц ФТС России и иностранных граждан, связанные с логистической перемещения в условиях санкционных ограничений и политики, проводимой недружественными России иностранными государствами.

Решением проблемного вопроса перемещения должностных лиц таможенных органов Российской Федерации может послужить развитие каналов взаимодействия с авиакомпаниями (и иными компаниями-перевозчиками), законодательной и договорной базы в целях оптимизации способов и маршрутов перемещения в иностранные государства, предоставления в исключительных случаях бронирования билетов на более долгий период и подобные меры в целях оптимизации ресурсов бюджета Российской Федерации.

Решением проблемных вопросов по преодолению барьеров в работе паспортно-визового обеспечения протокольной деятельности на данный момент в рамках постоянно изменяющихся условий во внешней политике является постоянный мониторинг и контроль, а также автоматизация и цифровизация процессов оформления, хранения и учета служебных и дипломатических паспортов, внедрение инструкции для упорядочения процедур получения, учета, хранения и уничтожения дипломатических и служебных паспортов должностных лиц таможенных органов и издание соответствующих нормативных правовых актов.

Барьеры в работе системы по вопросам протокольного реагирования возможно устранимы посредством внедрения технологических систем планирования и ведения учета мероприятий и событий используя программные средства ведения специальных календарей значимых событий с уровнями системы напоминания и контроля исполнения, а также программных средств и каналов связи и взаимодействия по вопросам протокольного реагирования (регистрация почтовых ящиков, системой доставки адресов и т.д).

Таким образом, помощи проведения анализа на основе системного похода, который позволил выявить наличие конкретных проблемных вопросов функционирования и развития системы, построена модель протокольной системы управления мероприятиями, определены особенности каналов взаимосвязи элементов системы. На основе этого стоит отметить основные тенденции и перспективы развития исследуемой системы, направленные на обеспечение эффективного развития международных отношений и связей в таможенном сотрудничестве:

во-первых, структурное преобразование отдела протокольного обеспечения посредством изменения уровня его подчинения в иерархии

ФТС России, выделение качественно нового подразделения; во-вторых, повышение эффективности деятельности исследуемой системы путем разработки комплексного подхода к выявлению наличия актуальных вопросов и барьеров в работе блока функционирования (по вопросам актуализации правового обеспечения деятельности, ограничений финансово-хозяйственного, организационного, экономического характера и иные барьеры) и построения детализированного алгоритма действий на основе специальных механизмов протокольной системы для оптимизации ее деятельности.

[1]Согласно п.1 ст. 3 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 № 44-ФЗ, закупка товаров и услуг для нужд ФТС России осуществляется в соответствии с контрактной системой по заключению государственного контракта по выполнению услуг с поставщиком.

Использованные источники:

- Лымаренко В.М. Самоорганизация и развитие социально-экономических систем. – Санкт-Петербург: Межрегиональный институт экономики и права при МПА ЕВРАЗЭС. – 2016. – 27 с.

- Барцаев А.В. Понятие протокольной системы управления международными мероприятиями в таможенных органах Российской Федерации // ЖУРНАЛ «Таможенное регулирование. Таможенный контроль» № 11/2020, С.14-19.

- Теория, модели и методы анализа таможенных систем: Учебник / В.В. Макрусев, А.О. Бондаренко. — СПб.: Троицкий мост, 2023. — 224 с.

- Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» // URL: https://www.consultant.ru

- Приказ ФТС России от 18.11.2021 № 998 «Об утверждении Положения о Центральной базовой таможне» // URL: https://www.consultant.ru

УДК: 339

Ю.Г. Богданова, студент 2 курса юридического факультета Российской таможенной академии

Научный руководитель – Л. Е. Калинина, доцент кафедры административного и финансового права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В статье рассматриваются различные подходы к определению понятия добросовестного поведения участников таможенных правоотношений. На основе проведенного теоретического анализа нормативных правовых актов и других источников выявлено определение понятия добросовестное поведение в деятельности участников таможенных правоотношений.

Ключевые слова: добросовестность, добросовестное поведение, недобросовестное поведение, участники таможенных правоотношений.

Исследования дефиниции добросовестного поведения участников таможенных правоотношений связана с тем, что в настоящее время доктрина российского права главным образом ориентируется на такую правовую категорию как добросовестность, которая является основой как для общеправовых, так и отраслевых наук, что говорит о ее актуальности. В связи с этим необходимо тщательное теоретическое изучение содержания добросовестности, результаты которого могут быть использованы для разрешения конкретных юридических дел, а также оценке деятельности субъектов таможенного права

Прежде чем приступить к исследованию понятия добросовестное поведения необходимо определиться с самим понятием добросовестность.

Добросовестность – это в первую очередь морально-этическая категория, поэтому необходимо обратится к философской дефиниции термина. Добросовестность состоит из двух этических категорий «добро» и «совесть». Добро – наиболее общее оценочное понятие, обозначающее позитивный аспект человеческой деятельности; является противоположностью зла. [1, с.163] Совесть – этическая категория, выражающая высшую форму способности личности к моральному самоконтролю, сторону ее самосознания. [1, с.519]

Из выше сказанного следует, что с философской точки зрения, добросовестность — это этическая категория, характеризующая лицо, его действия и поведение с точки зрения соответствия моральным ценностям.

Кроме того, добросовестность включает в себя добрую совесть, праводушие, честность, правдивость, строгая богобоязненость в поступках [2]. Следовательно, добросовестное поведение – это то, которое отличается честностью и праводушием по отношению к другим лицами.

Так, в работе В.В. Соляника и Е.И. Никоненко добросовестность подразумевает совершение участниками правоотношений дозволенных деяний с убеждением, что эти действия не нарушают права или охраняемые законом интересы других лиц, иными словами это выражение всесторонней заботы о ближнем, обществе и государстве. [3, с.237]

Антиподом добросовестного поведения по своей направленности выступает недобросовестное поведение. Иными словами, добросовестное поведение выводится путём выделения его из недобросовестного поведения. Недобросовестное поведение – это заведомо отклоняющееся поведение от добросовестного. Так, у добросовестного поведения есть «ожидаемые рамки», с учетом того, что оно действует исходя из законодательства, а также интересов другого лица, отсюда следует, что недобросовестное поведение предполагает всё то, что вне этих рамок.

Вследствие этого, добросовестным поведением является совокупность реальных действий субъекта таможенных правоотношений, заключающихся в соблюдении норм законодательства, при котором одна сторона принимает во внимание и учитывает права и законные интересы второй стороны, содействующей ей, в том числе в получении необходимой информации.

В законодательстве Российской Федерации, регулирующего таможенные правоотношения, также не раз употребляется термин «добросовестность» по отношению к таможенным органам.

Так, например, федеральный закон «О службе в таможенных органах Российской Федерации» от 21.07.1997 № 114-ФЗ устанавливает такую обязанность гражданина, принятого на службу в таможенные органы, как присяга. Она в свою очередь охватывает понятие добросовестности. Присяга сотрудника таможенного органа звучит следующим образом: «Клянусь при осуществлении полномочий сотрудника таможенного органа Российской Федерации неукоснительно соблюдать Конституцию Российской Федерации и законодательство Российской Федерации, защищать экономический суверенитет и экономическую безопасность Российской Федерации, добросовестно исполнять свои должностные обязанности». [4]

В приказе Федеральной таможенной службы (ФТС России) «Об утверждении Кодекса этики и служебного поведения должностных лиц таможенных органов Российской Федерации» должностные лица таможенных органов призваны исполнять должностные (служебные) обязанности добросовестно и на высоком профессиональном уровне в целях обеспечения эффективной работы таможенных органов. [5]

Важное место в выстраивании взаимодействия таможни и делового сообщества занимает Экспертно-консультативный совет по реализации таможенной политики при ФТС России, целью которого является обобщение и систематизация проблемных вопросов и выработка предложений по их решению таможенными органами и добросовестными участниками внешнеэкономической деятельности. [6]

Сущность всех вышеперечисленных требований сводится к добросовестности в исполнении своих обязанностей.

Проанализировав судебную практику по добросовестному поведению служащих, можно сделать вывод о том, что добросовестное поведение –важнейший критерий реализации своих полномочий, при несоблюдении которого следует применение мер негативного воздействия со стороны государства. Недобросовестное поведение является частым случаем досрочного увольнения со службы, что можно увидеть из обзора судебной практики Российской Федерации № 2, где за недобросовестное отношение к служебным обязанностям А. был досрочно уволен с военной службы. [7] За недобросовестное поведение служащих также предусмотрена уголовная ответственность в соответствии со статьей 293 Уголовного кодекса РФ. [8]

Помимо таможенных органов добросовестными также должны быть другие участникам таможенных правоотношений.

Так, в ходе Международной выставки «Таможенная служба-2017» октябре 2017 года российскими руководителями крупнейших ассоциаций союза промышленников и предпринимателей, Торгово-промышленная палата Российской Федерации, Общероссийская общественная организация «Деловая Россия» и Общероссийская общественная организация малого и среднего предпринимательства «ОПОРА России» подписали Хартию добросовестных участников внешнеэкономической деятельности, где от лица российских и иностранных юридических лиц и индивидуальных предпринимателей, занимающихся бизнесом в сфере внешнеэкономической деятельности, заявили об установлении добросовестных форм осуществления своей внешнеэкономической деятельности, а также взаимодействия с партнёрами, контрагентами и государственными органами. [9] В самой Хартии также отсутствует четкое определение категории «добросовестный участник внешнеэкономической деятельности».

Однако, в рамках Хартии добросовестных участников внешнеэкономической деятельности, определены признаки добросовестности:

- достоверность декларирования и побуждение к максимальному повышению достоверности декларирования другими участниками внешнеэкономической деятельности, не являющимися участниками Хартии;

- содействие осуществлению эффективного таможенного контроля и стремление свести к минимуму количество нарушений таможенных правил вплоть до полного их исключения.

Понятие добросовестность употребляется во многих документах, применяемых в таможенном деле, однако ни в одном не дано четкого определение категории добросовестного поведения участника таможенных правоотношений.

Таким образом, теоретический (философски-правовая теория) анализ исследований, посвященных разработке дефиниции добросовестного поведения участников таможенных правоотношений, позволяет сделать следующие выводы.

1. Обобщая нормы действующего законодательства о добросовестности субъектов таможенных правоотношений, предлагается использовать следующие определения недобросовестного и добросовестного поведения лица. Недобросовестное поведение участников таможенных правоотношений- совокупность неправомерных действий, целью которых является нарушение установленных законодательством запретов, либо основных принципов деятельности участников таможенных правоотношений, а также прав и свобод контрагентов, что является основанием для применения негативных мер, оказываемых государством. 2. Вследствие этого, добросовестным поведением является совокупностью реальных действий, ожидаемых от субъекта таможенных правоотношений, заключающихся в соблюдении норм законодательства, при котором одна сторона учитывает права и законные интересы второй стороны, содействующей ей.

Использованные источники

- Философский словарь / Под ред. И. Т. Фролова. 7-е изд., перераб. И доп. М.: Республика, 2001. 719 с.

- Толковый словарь живого великорусского языка : [в 4 т.] / [соч.] Владимира Даля. 3-е изд., испр. и знач. доп., изд. под ред. [и с предисл.] проф. И.А. Бодуэна-де-Куртенэ. Т. 1-4. Санкт-Петербург ; Москва : т-во М. О. Вольф, 1903-1911.

- Соляник В. В., Никоненко Е. И. Ученые записки Крымского федерального университета имени В. И. Вернадского Юридические науки. 2021. Т. 7 (73). №2. С. 219-225

- Федеральный закон «О службе в таможенных органах Российской Федерации» от 21.07.1997 № 114-ФЗ [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://pravo.gov.ru

- Приказ ФТС России от 30.12.2021 № 1187 «Об утверждении Кодекса этики и служебного поведения должностных лиц таможенных органов Российской Федерации»

- Приказ ФТC от 31.12.2020 г. № 1176 «О создании в ФТС России Экспертно-консультативного совета по реализации таможенной политики при ФТС России и об утверждении Положения об Экспертно-консультативном совете по реализации таможенной политики при ФТС России»

- Обзор судебной практики Верховного Суда Российской Федерации № 2 утв. Президиумом Верховного Суда РФ 26.04.2017 [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.supcourt.ru/documents/practice

- Уголовный кодекс Российский Федерации от 13.06.1996 № 63-ФЗ [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://pravo.gov.ru

- Хартия добросовестных участников ВЭД [Электронный ресурс] //https://www.dobro-ved.ru

УДК 339

А.В. Бондарева, студент 4 курса базовой кафедры таможенного дела (СТУ) Института торговли и сферы услуг Сибирского федерального университета

e-mail: angibondareva@mail.ru

Научный руководитель – Е.А. ЗАЙЧЕНКО, доцент базовой кафедры таможенного дела (СТУ ФТС России) Сибирского федерального университета, кандидат экономических наук, доцент

e-mail: zea1@mail.ru

Аннотация. В статье рассмотрена деятельность мобильных групп ФТС России по предотвращению незаконного ввоза товаров. Проанализирована структура товарных групп наиболее часто перемещаемых в качестве контрабанды. Проведена оценка работы мобильных групп Сибирского таможенного управления.

Ключевые слова: Федеральная таможенная служба России, таможенный контроль, мобильные группы, санкционные товары.

В условиях экономических ограничений приоритетным направлением работы Федеральной таможенной службы России (далее – ФТС России) является оптимизация технологии совершения таможенных операций, направленная на повышение эффективности контроля за ввозом и вывозом товаров [1].

Для осуществления данной задачи в 2015 году ФТС России было принято решение о создании мобильных групп, работа которых была направлена на пресечение проникновения контрафактных, санкционных товаров, а также товаров, в отношении которых странами-членами Евразийского экономического союза (далее – ЕАЭС) применяются более низкие ставки ввозных таможенных пошлин, чем на территории Российской Федерации.

На 2023 год 35 мобильных групп ФТС осуществляют деятельность вблизи российско-белорусского, российско-казахстанского, российско-грузинского и российско-азербайджанского участков государственной границы Российской Федерации. В рамках используемого многоконтурного принципа контрольные мероприятия проводятся не только в местах, приближенных к государственной границе, но и в форме патрулирования объездных дорог, контроля на автомагистралях федерального значения, проверок в оптовом и розничном торговом секторе [2].

При патрулировании федеральных дорог должностные лица мобильных групп осуществляют работу по ориентировкам, поступающим от иных надзорных органов. Таможенные органы также вправе останавливать для осмотра подозрительные транспортные средства.

Для эффективной работы мобильные группы ФТС при проведении контрольных мероприятий используют специальные технические средства, такие как:

– система «Риф», позволяющая распознать и идентифицировать номера транспортных средств из более чем 40 стран мира. Система сверяет сведения с имеющейся базой данных нарушителей и сигнализирует о перемещении транспортного средства, ранее зафиксированного в качестве нарушителя, через определённую камеру;

– беспилотную авиацию Росгвардии;

– видеоскоп «Спрут»;

– вертолётную технику.

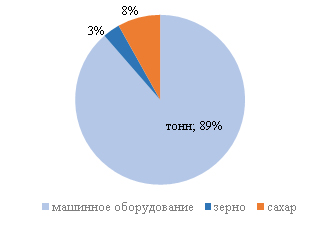

Деятельность мобильных групп ФТС направлена не только на пресечение незаконного ввоза на территорию России санкционных и контрафактных товаров, но и вывоз стратегически важных товаров и ресурсов (рис.1).

Рис. 1. Пресечение вывоза товаров мобильными группами за 2022 год, тонн

Например, мобильными группами ФТС России с начала специальной военной операции пресечён вывоз 40,5 тыс. тонн товаров, включая более 12 тыс. тонн машинного оборудования. В период действия ограничений предотвращён вывоз 443 тонн зерна и более 1,1 тыс. тонн сахара [3].

С 7 ноября 2022 года сотрудники мобильных групп вправе самостоятельно останавливать фуры (в том числе весом более 3,5 тонн) вне зон таможенного контроля в специально обозначенных местах для проверки документов и сведений, а также осуществления таможенного контроля. Стоит заметить, что ранее таможенные органы не могли самостоятельно останавливать транспортные средства такой массой – им помогали органы Госавтоинспеции [4].

В таблице 1 представлены данные о задержаниях товаров мобильными группами ФТС России за 2021-2022 годы.

Таблица 1

Результаты работы мобильных групп ФТС России за 2021-2022 год

| Показатели | 2021 г., тонн | 2022 г., тонн |

| Всего нарушений, в т.ч.: | 77 тыс. | 92 тыс. |

| – санкционная продукция | 1000 | 862 |

| – лес, лесоматериалы | 5,6 тыс. | 29 тыс. |

Так, за 2022 год было выявлено 92 тыс. тонн товаров, перевозимых с нарушением законодательства РФ, это на 16,8% больше, чем в 2021 году. Было изъято 862 тонны санкционных товаров, что на 132 тонны меньше предыдущего периода. Что касается контрабанды лесоматериалов, то мобильными группами в 2022 году было выявлено в 5 раз больше нарушений – 29 тыс. тонны незаконно перемещаемого леса [3].

В Сибирском таможенном управлении ФТС России (далее – СТУ) действуют 6 подразделений мобильных групп в Алтайской, Иркутской, Омской, Новосибирский таможнях, осуществляющих свою деятельность на границе с Казахстаном.

Так, по данным представленным СТУ в 2022 году мобильные группы проверили более 50 тыс. транспортных средств и обнаружили 5,4 тыс. тонн незаконно перемещаемых товаров. Выявлено 105 случаев нарушений при перемещении более 3,7 тыс. кубометров лесоматериалов, по результатам контрольно-надзорных мероприятий было возбуждено 5 уголовных дел и 57 дел об административных правонарушениях [5].

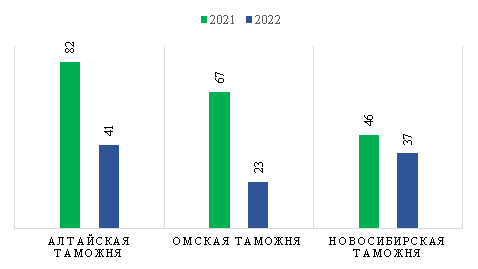

Рис. 2 Результаты работы мобильных групп СТУ за 2021-2022 годы

На рисунке 2 представлены данные о работе подразделений мобильных групп СТУ за 2021- 2022 годы. Так, в 2021 году мобильными группами Алтайской, Омской и Новосибирской таможнями было выявлено больше нарушений, чем за 2022 год. Больше всего нарушений пресечено мобильными группами Алтайской таможни. Что касается Омской таможни, то в 2022 году было выявлено нарушений на 65% меньше, чем годом ранее. Новосибирское подразделение также имеет отрицательную динамику [5].

Стоит отметить, что мобильные группы работают также совместно с отделом после выпуска товаров. По данным ФТС России в 2022 году выявлено 65,5 млн. пачек нелегальных сигарет против 25,5 млн. годом ранее. Также таможенники задержали 316 тыс. единиц электронных систем доставки никотина и жидкостей к ним [5]. Данные показатели подтверждают эффективность работы мобильных групп ФТС России. Также снижение количества выявленных нарушений и задержаний по сравнению с предыдущим периодом можно объяснить более качественной подготовкой товаросопроводительных документов перевозчиками и совершенствованием законодательства в сфере таможенного контроля.

Использованные источники:

- «Таможенный календарь на 2022 год» // Справочная система. URL: https://www.consultant.ru/document/cons_doc_LAW_404712/da1948cad7174b1c642cd512398d88485b63d461/ (дата обращения: 15.04.2023).

- Зайченко Е.А., Бондарева А.В., Петренко Е.В. Применение мобильных групп таможенных органов в целях предотвращения незаконного ввоза товаров на территорию Российской Федерации // Логистические системы в глобальной экономике: журнал / Сибирский государственный университет науки и технологий имени академика М.Ф. Решетнева. – Красноярск, 2021. № 11. С. 151-155/

- Более 90 тыс. тонн товаров с нарушениями задержали мобильные группы ФТС России в 2022 году // Альта Софт: внешнеэкономические новости. 18 июн. URL: https://www.alta.ru/external_news/96890/ (дата обращения: 15.04.2023)/

- Мобильные группы ФТС смогут останавливать фуры для проверок // RG.RU : новости. 30 окт. URL: https://rg.ru/2022/10/31/tamozhenniki-smogut-ostanavlivat-fury-dlia-proverki-na-dva-chasa.html (дата обращения: 15.04.2023).

- Мобильные группы Сибирского таможенного управления пресекли незаконный вывоз 3,7 тысячи кубометров лесоматериалов// Альта Софт: внешнеэкономические новости. 12 окт. URL: https://www.alta.ru/sfo_news/94133/ (15.04.2023).

УДК 339

Будаева Д.Б., студент 4 курса факультета международных отношений специальности «таможенное дело» Белорусского государственного университета

Аннотация. В данной статье проанализированы последние эксперименты таможенных служб государств-членов Евразийского экономического союза в сфере внедрения навигационных электронных устройств мониторинга (пломб) при осуществлении транспортировки товаров. Описаны предпосылки для внедрения вышеописанных устройств при внутренних перевозках. Кроме того, выявлены аспекты, не позволяющие полностью перейти от физического таможенного контроля к цифровому.

Ключевые слова: таможенный контроль, цифровая экономика, электронные навигационные пломбы, таможенный контроль, эксперимент.

На сегодняшний день уровень развития экономики той или иной страны характеризуется наличием цифровых активов, инновационных платформ, роботизированных систем и технологий дополненной реальности. Таким образом, можно говорить о том, что экономика приобретает цифровой характер. Логистическая деятельность в рамках функционирования цифровой экономики, или, как принято говорить, Индустрии 4.0, требует тщательной проработки, а также поиска современных подходов и методов функционирования. Постановлением Совета Министров от 2 февраля 2021 г. № 66 утверждена Государственная программа «Цифровое развитие Беларуси» на 2021 – 2025 годы, которая является основным практическим инструментом внедрения передовых информационных технологий в отрасли национальной экономики и сферы жизнедеятельности общества в указанный период. Государственной программой предусматривается выполнение мероприятий по созданию современной информационно-коммуникационной инфраструктуры, внедрению цифровых инноваций в отраслях экономики, а также обеспечению информационной безопасности. Кроме того, продолжается совершенствование инфраструктуры электронного правительства путем создания межведомственных информационных систем [1].

Любое перемещение товаров через таможенную границу требует не только слаженной работы таможенных органов в части совершения таможенных операций по выпуску товара, но и в области таможенного контроля. Таможенная служба любого государства стремится оказать максимальное содействие развитию бизнеса, международному обмену товарами и услугами путем внедрения автоматизированных систем и новейших разработок, направленных на ускорение выпуска товаров при соблюдении всех норм законодательства. В таможенном деле постоянное использование последних цифровых разработок способствует не только бесперебойной торговле. Одним из индикаторов развития таможенных органов является использование неинтрузивного контроля в целях сокращения времени проведения таможенного контроля. Одним из средств достижения данной цели является внедрение электронных навигационных пломб.

Постановлением Совета Министров Республики Беларусь № 599 от 9 сентября 2022 года предусмотрено лицензирование импорта товаров из древесины определенных товарных позиций, указанных в приложении к вышеуказанному нормативно-правовому акту [2]. Данная мера применяется в отношении товаров, происходящих из стран Европейского союза. Однако следует отметить, что Республика Беларусь сама является производителем материалов из белорусской древесины, но весной 2022 года западные государства полностью запретили импорт белорусских лесоматериалов, изделий из древесины и древесного угля [3]. Таким образом, у отечественных производителей появилась необходимость искать новые рынки сбыта. Помимо Китая, нашу продукцию готовы приобретать компании в Азербайджане, Грузии, Ливане, Израиле, ОАЭ и Турции.

Торговля с вышеуказанными государствами возможна при перемещении автомобильных транспортных средств с товарами по территории Российской Федерации для последующего их вывоза с таможенной территории ЕАЭС. При этом товары помещаются под таможенную процедуру экспорта на территории Республики Беларусь. В связи с этим белорусским и российским правительством было принято решение о проведении эксперимента по применению навигационных электронных пломб [4]. До 1 июля 2023 года автомобильные транспортные средства, перемещающие лесоматериалы и продукцию деревообработки, которые были помещены под таможенную процедуру экспорта на территории Беларуси, оборудуются электронными устройствами мониторинга. Следует отметить, что участие в вышеуказанном эксперименте является для перевозчиков добровольным.

После того, как устройство мониторинга будет установлено, информация о декларации на перевозимые товары, сведения о номере электронной пломбы направляются сотрудникам Федеральной таможенной службы (далее – ФТС России). В соответствии с Техническими условиями информационного взаимодействия между ФТС России и Государственным таможенным комитетом Республики Беларусь об организации обмена информацией (электронными копиями деклараций на товары) осуществляется обмен сведениями, необходимыми для проведения эксперимента. Кроме того, на базе информационной системы РУП «Белтаможсервис» и ООО «Центр развития цифровых платформ» создается интегрирования системы для отслеживания перевозок. В отличие от сегодняшних реалий, доступ к информации о перевозке имел только национальный оператор, который осуществлял навешивание электронных устройств. Если в пути следования у должностных лиц таможенных органов возникает необходимость проведения таможенного досмотра, то сотрудники таможни Беларуси или России уведомляют своих уполномоченных операторов. Для размыкания пломбы используется мобильное устройство, либо сотрудник уполномоченного оператора отключает ее дистанционного. В рамках эксперимента нарушение целостности пломбы или несанкционированное ее вскрытие не влечет за собой административной ответственности, а приравнивается к отсутствию устройства на грузовом отсеке.

Несмотря на то, что участие в вышеописанном эксперименте является добровольным для перевозчиков, оплату за установку устройства мониторинга все же нужно произвести. Для снятия навигационной электронной пломбы при оставлении территории Российской Федерации для участников эксперимента доступны только четыре пункта пропуска на государственной границе: на границе с Азербайджаном («Яраг-Казмаляр»), на границе с Казахстаном («Маштаково», «Бугристое» и «Петухово»). Въехать на территорию российского государства из Республики Беларусь транспортное средство международной перевозки может через контрольные посты «Красное», «Рудня» и «Красный Камень». Пилотный проект продлится до 1 июня 2023 года и направлен, в том числе и на то, чтобы адаптировать всех участников международной перевозки к обязательному применению навигационных устройств мониторинга при внутренних перевозках по территории ЕАЭС.

Кроме того, в рамках ЕАЭС анонсировано проведение еще одного эксперимента между Россией, Казахстаном и Кыргызстаном. Его вступление в силу запланировано на апрель 2023 года [5]. Обязательное пломбирование будет применяться для грузов, следующих не только автомобильным, но и железнодорожным транспортом. Использовать устройства мониторинга будут прежде всего для контроля за транзитными перевозками, а также за перемещением алкогольной и табачной продукции, которые помещаются под таможенную процедуру экспорта. Главная цель эксперимента – ускорить совершение таможенных формальностей, т.к. на одном устройстве хранится вся необходимая информация о перевозке. Однако успешной реализации проекта может помешать несколько факторов. Во-первых, участие в эксперименте не является добровольным, в отличие от аналогичного, проводимого в нашей стране и описанного выше. Министерства транспорта стран-участниц эксперимента сами определили, какие перевозчики будут участвовать. Заместитель генерального директора АО «Инженерный промышленный концерн «Страж» пояснил, что у пломбировочных устройств есть множество уязвимостей, которые позволяют осуществить несанкционированный доступ к грузу без фактического нарушения целостности устройства [5]. Таким образом, можно отметить, что уже в обозримом будущем электронные навигационные устройства мониторинга будут применяться не только при транзитных перевозках, но и во время перемещения товаров, помещенных под иные таможенные процедуры. Это приведет к еще большему упрощению совершения операций по таможенному контролю, однако даже при повсеместном использовании пломбировочных устройств нельзя полностью отказаться от проведения физического таможенного контроля в пути следования, при убытии товаров с таможенной территории ЕАЭС. Во-первых, потому, что любая система, даже самая совершенная, может дать сбой. В случае неисправности работы электронного навигационного устройства может быть потерян сигнал, о чем перевозчик может не знать. При контроле с помощью мобильного устройства сотрудник таможенных органов может выявить, что на некоторых участках маршрута связи с устройством не было. При этом доподлинно неизвестно, была ли нарушена целостность пломбы или сигнал был потерян в связи с неисправностью устройства. Можно говорить о том, полностью заменить таможенный контроль в классических формах не представляется возможным.

Использованные источники:

- Постановление Совета Министров Республики Беларусь от 2 февраля 2021 г. № 66 «О Государственной программе «Цифровое развитие Беларуси» на 2021–2025 годы» // URL: https://etalonline.by/document/?regnum=C22100066.

- Постановление Совета Министров Республики Беларусь от 9 сентября 2022 г. № 599 «О лицензировании импорта отдельных видов товаров из древесины» // URL: https://pravo.by/document/?guid=12551&p0=C22200599&p1=1&p5=0

- Council Regulation (EU) 2022/355 of 2 March 2022 amending Regulation (EC) No 765/2006 concerning restrictive measures in view of the situation in Belarus // URL: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32022R0355

- Постановления Правительства Российской Федерации от 2 февраля 2023 № 150 «О проведении эксперимента по применению навигационных пломб в отношении лесоматериалов и продукции деревообработки, помещенных под таможенную процедуру экспорта в Республике Беларусь, перемещаемых по территории Российской Федерации автомобильным транспортом в целях последующего убытия с территории Евразийского экономического союза» // URL: http://publication.pravo.gov.ru/Document/View/0001202302020021

- Кыргызстан, Казахстан и Россия запускают эксперимент по использованию электронных навигационных пломб [Электронный ресурс]. – Режим доступа: https://trans.info/ru/kyirgyizstan-kazahstan-i-rossiya-zapuskayut-eksperiment-po-ispolzovaniyu-elektronnyih-navigatsionnyih-plomb-333650 , свободный. – (дата обращения: 09.04.2023).

УДК 339

А.С. Буренина, студент 5 курса факультета таможенного дела Ростовского филиала Российской таможенной академии

Научный руководитель – Татьяна Евгеньевна Ивахненко, доцент кафедры товароведения и таможенной экспертизы Ростовского филиала Российской таможенной академии, кандидат химических наук, доцент

Аннотация. В данной статье проанализирован порядок проведения экспертизы наркотических средств и психотропных веществ в таможенных целях. На основании анализа выявлены особенности идентификации наркотических средств и психотропных веществ и проблемы, возникающие при её проведении.

Ключевые слова: наркотические средства, психотропные вещества, прекурсоры, сильнодействующие вещества, психоактивные вещества, таможенная экспертиза, идентификация, органические соединения.

Введение

Наркотические средства и психотропные вещества, употребляемые в немедицинских целях, представляют собой опасность как для каждого человека в отдельности, так и для общественности в целом. Пагубное влияние наркотические средств, психотропных веществ и их прекурсоров на психическое и физическое состояние организма, обязало мировое сообщество в сфере здравоохранения принять меры по борьбе с незаконным распространением и употреблением наркотических средств, психотропных веществ и их прекурсоров. В целях исключения случаев нелегального производства, контрабанды и последующей нелегальной продажи запрещенных или контролируемых к обороту веществ, был создан «Перечень наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации» [1]. Все психоактивные вещества и прекурсоры данных веществ, поименованные в указанном перечне, регулируются отдельными законодательными правовыми актами и перемещаются по территории стран-участниц ЕАЭС в особом порядке. Статистические данные таможенных органов в отношении проведенных экспертиз показывают, что, не смотря на ужесточенные меры федерального контроля, случаи выявления неправомерного перемещения контролируемых веществ, на практике, достаточно часты. При возникновении подозрений на нарушение законодательства в сфере оборота наркотических средств, психотропных веществ и их прекурсоров, таможенными органами, для разъяснения возникающих вопросов по идентификации, требующих специальных знаний, пробы и (или) образцы запрещенных веществ направляют на экспертизу в таможенных целях.

Цель статьи – анализ актуальной системы административных правовых и законодательных актов по контролю противодействия незаконному перемещению наркотических средств и психотропных веществ через таможенную границу ЕАЭС, а также рассмотрение значимых особенностей идентификации психоактивных веществ в таможенных целях, определяющих меры таможенного и федерального контроля.

Особенности перемещения наркотических средств и психотропных веществ через таможенную границу ЕАЭС

Помимо требований федерального и международного контроля к производителям препаратов, содержащих в составе наркотические средства и психотропные вещества, которые легально могут применятся только по медицинскому назначению в процессе прохождения курса лечения, не зависимо от заявляемых целей ввоза (вывоза) контролируемых или запрещенных к обороту веществ, установлены специальные требования по легальности их перемещения через таможенную границу ЕАЭС.

Правомерное и законное перемещение наркотических средств и психотропных веществ является возможным только при строгом соблюдении законодательно установленных условий, среди которых: перемещение запрещенных или контролируемых к обороту веществ уполномоченными государственными органами, научными организациями или юридическими лицами, имеющими разрешительные лицензии и сертификаты на перемещение, только в научно-исследовательских целях или экспертной деятельности [2]. Также, законно перемещать наркотические средства, психотропные вещества и их прекурсоры могут физические лица, предоставляющие подтверждающую медицинскую документацию о назначении контролируемых веществ в терапевтических целях и другие случаи, установленные законодательством.

Однако, практика работы таможенных органов, показывает, что статистически, новые виды запрещенных психоактивных веществ, поступают в оборот контрабандным путём, либо через интернет, посредством электронных покупок с последующей пересылкой международными отправлениями.

В случае обнаружения нарушения положений законодательства по обороту наркотических средств и психотропных веществ, пробы (образцы) запрещенных веществ направляются на экспертизу в ЦЭКТУ и его региональные филиалы. Экспертные исследования назначаются на основании решений, постановлений и запросов, оформленных региональными таможенными органами, а также органами правоохранения, в процессе проведения оперативно-розыскных мероприятий в рамках применения мер таможенного контроля.

Требования, предъявляемые к перемещению наркотических средств и психотропных веществ через таможенную границу ЕАЭС, выделяют запрещенные вещества в особую группу товаров, подлежащих усиленному контролю при проведении экспертизы в таможенных целях. Особенности проведения их идентификации обусловлены не только необходимостью определения специфических идентификационных признаков и характеристик товаров, но и мерами наказаний, применяемых в случае выявления правонарушений.

Особенности проведения экспертизы наркотических средств и психотропных веществ в таможенных целях

Объектами экспертных исследований являются как товарные продукты, перемещаемые через таможенную границу ЕАЭС, так и пробы (образцы) изымаемые правоохранительными подразделениями ФТС России и других органов исполнительной власти. В соответствии с Федеральным законом «О наркотических средствах и психотропных веществах» № 3-ФЗ [2] и Постановлением Правительства РФ от 30.06.1998 № 681 [1], под строгим государственным контролем находятся следующие вещества:

В случае если наркотические средства и психотропные вещества заявлены для перемещения через таможенную границу ЕАЭС как классифицируемые в группе 29 ТН ВЭД ЕАЭС «Органические химические соединения» [3], экспертиза в таможенных целях проходит в три этапа. Подготовительный этап проведения экспертизы органических соединений в чистом виде заключается в получении проб (образцов) проведения экспертизы, изучении товаросопровождающей документации и дополнительных материалов о конкретных видах веществ, а также, запрос необходимой дополнительной информации об исследуемом объекте. На следующем, аналитическом этапе, проводятся визуальный осмотр, непосредственное проведение идентификации объекта с выбранными экспертом методами исследования и оценка полученных результатов либо определение необходимости в продолжении экспертных исследований. При условии, что заявляемые о товаре сведения верны, и объект исследования действительно является товаров группы 29 ТН ВЭД ЕАЭС, на заключительной стадии осуществляется формулировка выводов, упаковка образцов для возврата и оформление экспертизы в установленном порядке [4].

При подозрении таможенными органами в нарушении законодательства в сфере оборота запрещенных или контролируемых веществ, наркотические средства и психотропные вещества направляются на особую экспертизу в таможенных целях. Задачей подобного экспертного исследования является достоверная идентификация в объекте исследования контролируемого или запрещенного вещества. Следствием этого факта выступает определение количества идентифицированного вещества в целях квалификации правонарушения или преступления уполномоченными правоохранительными органами в соответствии с законодательством.

Основная особенность экспертизы наркотических средств и психотропных веществ в таможенных целях заключается в проведении количественного и качественного химического анализа исследуемого объекта, в то время как, для других органических соединений или других продуктов химии, смежных отраслей, установление структурного состава не является приоритетным. При идентификации наркотических средств и психотропных веществ важно именно определение наличия или отсутствия в пробе контролируемых или запрещенных веществ, для последующей квалификации правонарушения или преступления. Для остальных органических соединений, в рамках проведения экспертизы в таможенных целях, определяются только идентификационные признаки и характеристики из примечаний и пояснений к товарным группам. Большинство наркотических средств, психотропных, сильнодействующих веществ имеют в своей структуре атомы азота в составе аминогруппы, что определяет их идентификационные характеристики.

Контролируемые вещества, в экспертной практике чаще всего встречаются в солевой форме, которая является более стойкой при хранении и более удобно для рекреационного использования благодаря повышенной водорастворимости. Следовательно, ещё одной особенностью идентификации наркотических средств и психотропных веществ является перевод вещества из солевой формы в форму свободного основания, который обеспечивается подщелачиванием водного раствора идентифицируемого вещества, а также добавлением подходящих органических растворителей.

В целом, схема исследования [5] наркотических средств и психотропных веществ, разделяет аналитические методы идентификации запрещенных или контролируемых к обороту веществ на три группы:

- Аналитические методы, определяющие структуру соединения (ИК-спектроскопия, масс-спектрометрия, спектроскопия ядерного магнитного резонанса);

- Аналитические методы, основанные на разделении веществ по их физическим и/или химическим свойствам (тонкослойная хроматография, газовая хроматография с пламенно-ионизационным детектированием, высокоэффективная жидкостная хроматография с ультрафиолетовым детектированием);

- Аналитические методы с групповой селективностью (групповые качественные реакции, определение температуры плавления или показателя преломления) численное значение которых зависит от молекулярной структуры и степени чистоты химического соединения;

Согласно вышеперечисленным группам аналитических методов можно выделить следующую особенность проведения идентификации наркотических средств и психотропных веществ. Ко многим известным запрещенным или ограниченным к обороту веществам определены методики количественного определения, в которых дано краткое описание способа определения контролируемых веществ и необходимые для этого материалы.

Аттестованные методики количественного определения контролируемы веществ важны в первую очередь для правильности проведения идентификации и последующего установления применяемой ответственности за нарушение законодательства.

Заключение

Анализируя вышеизложенное, необходимо отметить, что законодательство по обороту запрещенных или контролируемых к обороту веществ прежде всего, направлено на пресечение случаев неправомерного пересечения наркотических средств, психотропных веществ и их прекурсоров через таможенную границу ЕАЭС. Изученные особенности проведения экспертизы наркотических средств, психотропных веществ и их прекурсоров, показывают значимость применения института экспертизы в таможенных целях для повышения эффективности контроля за перемещением запрещенных веществ через таможенную границу ЕАЭС. Оперативная межведомственная работа экспертов ЦЭКТУ, проводящих идентификацию наркотических средств и психотропных веществ, по аналогии химических структур с известными органическими соединениями, подлежащими федеральному контролю, помогают решать задачи подтверждения факта нарушения законодательства по обороту контролируемых веществ.

Использованные источники

- Постановление Правительства РФ от 30 июня 1998 г. № 681 «Об утверждении перечня наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации» [Электронный ресурс] //Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

- Федеральный закон от 8 января 1998 г. № 3-ФЗ «О наркотических средствах и психотропных веществах» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

- Решение Совета Евразийской экономической комиссии от 14 сентября 2021 г. №80 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии» [Электронный ресурс] //Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

- Таможенный кодекс Евразийского экономического союза (приложение №1 к Договору о Таможенном кодексе Евразийского экономического союза) [Электронный ресурс] //Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

- Исследование сильнодействующих веществ, часто встречающихся в экспертной практике: информационное письмо / А.А. Ачкасова [и др.]. – М.: ЭКЦ МВД России, 2009.

УДК 339

А.Ю. Ганцевич, студент 5 курса факультета таможенного дела Ростовского филиала Российской таможенной академии

Научный руководитель – Любовь Ивановна Ипатко, профессор кафедры товароведения и таможенной экспертизы Ростовского филиала Российской таможенной академии, кандидат технических наук, доцент

Аннотация. В статье рассматриваются понятия «антиквариат» и «культурные ценности», а также порядок перемещения антиквариата и культурных ценностей через таможенную территорию ЕАЭС. Кроме того, проанализировано содержание и результаты экспертизы объекта нумизматики, сформулированы выводы о значении таможенной экспертизы в выявлении нарушений при трансграничном перемещении антиквариата и культурных ценностей.

Ключевые слова: таможенная экспертиза, таможенный эксперт, антиквариат, культурные ценности, таможенная граница ЕАЭС, классификация, товарная номенклатура внешнеэкономической деятельности, выявление преступлений, контрабанда.

Вопросы сохранения культурного наследия нашей страны в настоящее время приобрели особую актуальность, поскольку контрабанда культурных ценностей имеет положительную динамику. Так, по данным Всемирной таможенной организации (ВТамО), Российская Федерации в 2021 году стала лидером среди стран по количеству нарушений, связанных с перемещением культурных ценностей (101 попытка незаконного вывоза, 34 раза – незаконного ввоза) [7].

Российским законодательством понятие «культурные ценности» закреплено в Законе РФ от 15.04.1993 № 4804-1, согласно которому культурные ценности представляет собой движимые предметы материального мира независимо от времени их создания, имеющие историческое, художественное, научное или культурное значение [5].

Постановлением Правительства РФ от 14.09.2020 №1425 (ПП РФ от 14.09.2020 №1425) определены две категории культурных ценностей и критерии отнесения к ним [6]:

- Культурные ценности (имеющие историческое, художественное, культурное, научное значение);

- Культурные ценности, имеющие особое историческое, художественное, научное или культурное значение.

Общеправовое понятие «антиквариат» в российском законодательстве отсутствует с 2002 года, так же, как и критерии отнесения к нему. В криминалистической энциклопедии под антиквариатом понимается совокупность старинных предметов, картин, книг, монет и других предметов.

Антиквариат и культурные ценности классифицируются в 97 группе «Произведения искусства, предметы коллекционирования и антиквариат» Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) [2]. Данная группа состоит из 6 товарных позиций и включает разнообразные предметы: картины, гравюры, скульптуры и статуэтки, марки, коллекции и предметы коллекционирования, антиквариат.

В пояснениях к товарной позиции 9706 ТН ВЭД ЕАЭС указано, что под антиквариатом понимаются предметы, чей возраст составляет более 100 лет [4]. Кроме того, в пояснениях указан перечень товаров, относящихся к категории антиквариата. С 01.01.2022 в товарной позиции 9706 выделяется антиквариат возрастом более 100 лет, более 250 лет и прочий [2].

ТН ВЭД ЕАЭС является единственным нормативным документом, в котором раскрыто понятие антиквариата, представлен перечень и возраст предметов, отнесенных к нему.

Перечень культурных ценностей, в отношении которых установлен разрешительный порядок ввоза на таможенную территорию ЕАЭС и (или) вывоза с таможенной территории ЕАЭС, установлен разделом 2.20 «Культурные ценности, документы национальных архивных фондов, оригиналы архивных документов» Решения коллегии ЕЭК от 21.04.2015 № 30 «О мерах нетарифного регулирования» [3].

На рис. 1 показаны особенности порядка перемещения антиквариата и культурных ценностей физическими и юридическими лицами, а также перечень документов, необходимых для совершения вывоза или ввоза.

Рис. 1. Порядок перемещения антиквариата и культурных ценностей через российский участок таможенной границы ЕАЭС

Пресечение незаконного перемещения антиквариата и культурных ценностей через таможенную границу является одним из важных направлений деятельности таможенных органов. При проведении таможенного контроля этой особой категории товаров, а также в ходе проведения оперативно-розыскной деятельности, как правило, назначается таможенная экспертиза с целью установления различных индивидуальных характеристик или свойств, а также определения рыночной стоимости объекта перемещения.

Таможенная экспертиза является одной из важных мер таможенного контроля. При выявлении возможного нарушения таможенного законодательства должностные лица таможенных органов обращаются к таможенным экспертам с целью разъяснения вопросов. Согласно ст. 388 Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС) таможенная экспертиза заключается в исследовании и испытании, проводимых таможенными экспертами с использованием специальных и (или) научных знаний для решения задач, возложенных на таможенные органы [1].

В случае таможенной экспертизы антиквариата и культурных ценностей проводится искусствоведческая экспертиза для установления исторической, художественно-культурной, научной значимости произведений искусства и предметов антиквариата. Эта экспертиза решает следующие вопросы:

— относится ли исследуемый предмет к произведению искусства или культуры, является ли он предметом антиквариата;

— какова художественно-культурная, историческая, научная значимость данного предмета.

Как технологический процесс экспертиза представляет собой цикл трех параллельно протекающих действий: научной атрибуции культурных ценностей, технико-технологического исследования материального носителя культурной ценности и маркетинговый анализ с целью определения средней рыночной стоимости культурной ценности.

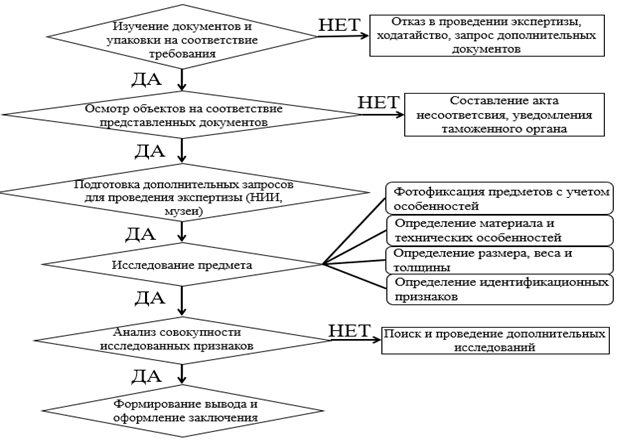

На рис. 2 подробно рассмотрен каждый этап таможенной экспертизы на примере объектов нумизматики. Выбор данного объекта обусловлен тем, что монеты достаточно часто становятся предметом правонарушения, поскольку их довольно легко перемещать через таможенную границу, смешивая с обычными монетами.

Рис. 2. Блок-схема проведения таможенной экспертизы объектов нумизматики

На рисунке 3 представлен объект экспертизы. Следует заметить, что данная монета была обнаружена у гражданина, который пытался пересечь таможенную границу ЕАЭС на личном транспортном средстве. При таможенном досмотре в багажном отделении данного автомобиля была обнаружена дорожная сумка. В ней находились вещи для личного пользования и монеты, одной из которых являлась монета, представленная на экспертизу.

Рис. 3 Фотофиксация объекта исследования

Результаты исследования монеты на каждом этапе экспертизы подробно описаны в таблице 1.

Таблица 1

Результаты таможенной экспертизы монеты

| Этап | Результат |

| Изучение документов и упаковки на соответствие требования | Визуальным осмотром упаковки объекта исследования видимых нарушений их целостности не обнаружено. Объект, подлежащий исследованию, поступил на таможенную экспертизу в 1 (одном) полимерном, не прозрачном пакете белого цвета. Горловина пакет стянута нитью черного цвета, свободные концы которой вклеены в бумажную информационную этикетку. |

| Осмотр объектов на соответствие представленных документов | Представлен 1 (один) предмет, похожий на монету из металла светло-серого цвета. |

| Исследование предмета | Предмет, похожий на монету номиналом 1 рубль, год выпуска (образца) 1810, Российская Империя. Диаметр 35,5 мм, вес 20,73 г., гурт – надпись, материал – серебро 868 пробы. Следы бытования слабо выражены. Сохранность – VF. |

| Анализ совокупности исследованных признаков | Выявленные при внешнем осмотре следы бытования и потертости рельефа являются приобретенными в ходе эксплуатации предмета.Относится к категории культурных ценностей как монета, созданная более 100 лет назад. Средняя рыночная стоимость – 101 325 рублей. |

| Формирование вывода и оформление заключения | |

Таким образом, с помощью таможенной экспертизы была пресечена попытка контрабанды монеты, относящейся к культурным ценностям, созданным более 100 лет. В отношении гражданина было возбуждено уголовное дело за контрабанду культурных ценностей, так как средняя рыночная стоимость превысила 100 000 рублей. На основании вышеизложенного можно говорить о востребованности экспертиз антиквариата и культурных ценностей в таможенных целях. Именно результаты таможенной экспертизы позволяют идентифицировать товар, определить его статус и сделать вывод о соблюдении или нарушении таможенного законодательства.

Использованные источники:

- Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // URL: http://www.pravo.gov.ru.

- Решение Совета Евразийской экономической комиссии от 14.09.2021 г. № 80 «Единая товарная номенклатура внешнеэкономической деятельности Содружества независимых государств (ТН ВЭД СНГ)» // URL: http://www.pravo.gov.ru.https://eec.eaeunion.org/comission/department/catr/ett/

- Решение Коллегии Евразийской экономической комиссии от 21.04.2015 № 30 «О мерах нетарифного регулирования» // URL: http://www.eurasiancommission.org/ru/act/trade/catr/nontariff/Pages/30.aspx

- Рекомендация Коллегии ЕЭК от 07.11.2017 № 21 «О Пояснениях к единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза» // URL: https://eec.eaeunion.org/comission/department/catr/psn/

- Закон РФ «О вывозе и ввозе культурных ценностей» от 15.04.1993 № 4804-1 // URL: http://www.pravo.gov.ru.

- Постановление Правительства РФ от 14 сентября 2020 г. № 1425 «Об утверждении Правил проведения экспертизы культурных ценностей и направления экспертом экспертного заключения в Министерство культуры РФ, а также критериев отнесения движимых предметов к культурным ценностям и отнесения культурных ценностей к культурным ценностям, имеющим особое историческое, художественное, научное или культурное значение» // URL: http://www.pravo.gov.ru.

- Ежегодный доклад о международной преступности от Всемирной таможенная организация за 2021 год // URL: http://www.wcoomd.org/-/media/wco/public/global/pdf/topics/enforcement-and-compliance/activities-and-programmes/illicit-trade-report/itr_2021_en.pdf0

УДК 339.545

А.А. Григорьянц, студент факультета таможенного дела Ростовского филиала Российской таможенной академии

e-mail: anastasiagrigoryants@gmail.com

Аннотация. В статье раскрываются основные аспекты организационно-правового регулирования перемещения лекарственных средств и фармацевтических субстанций через таможенную границу. Автором определены основные особенности совершения таможенных операций в отношении лекарственных средств и фармацевтических субстанций. Авторские выводы основываются на изучении практических аспектов совершения таможенных операций с лекарственными средствами и фармацевтическими субстанциями.

Ключевые слова: запреты и ограничения, лекарственные средства, фармацевтические субстанции, нетарифное регулирование внешнеэкономической деятельности, таможенный контроль, разрешительный порядок.

Введение

В настоящее время в условиях пандемии новой коронавирусной инфекции и экономических санкций, введенных в отношении Российской Федерации, создаются определенные проблемы с ввозом в страну такой важной категории товаров как лекарственные препараты. Многие лекарственные средства, в том числе и те, которые помогают облегчить состояние при орфанных и тяжелых заболеваниях, производятся только в европейских странах или США. В связи с нынешней геополитической обстановкой одни импортеры ищут способы ввоза в страну привычных лекарственных средств при помощи параллельного импорта, другие пытаются ввозить фальсифицированные и некачественные лекарственные средства и фармсубстанции, что может повлиять на здоровье людей или даже создать угрозы их жизни.

Принимая во внимание данную ситуацию, государство создает механизмы, позволяющие помочь импортерам при совершении таможенных операций в отношении качественных и эффективных лекарственных средств и фармсубстаций, но препятствующие попытки перемещения фальсифицированных товаров, отражая все актуальные изменения в законодательстве как на национальном, так и наднациональном уровнях.

Цель статьи – проанализировать отличительные особенности совершения таможенных операций и проведения таможенного контроля в отношении лекарственных средств и фармацевтических субстанций, перемещаемых через таможенную границу ЕАЭС.

Лекарственные средства и фармсубстанции как отдельная категория товаров.

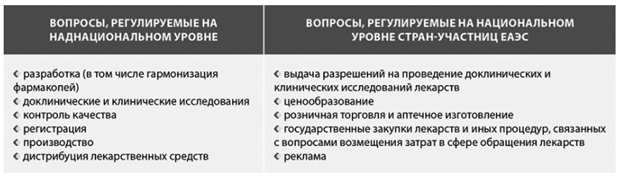

Изначально стоит отметить тот факт, что вопросы регулирования перемещения лекарственных препаратов и фармсубстанций поделены между национальным и наднациональным уровнями (рис. 1). Страны-участницы ЕАЭС поэтапно гармонизируют законодательство и механизмы регулирования и функционирования общего рынка, но такие аспекты как экономические и культурные различия делают унификацию внутреннего рынка ЕАЭС невозможной.

Рис. 1. Особенности регулирования обращения лекарственных средств в рамках ЕАЭС

В связи с таким разделением организационно-правовые основы перемещения лекарственных средств и фармацевтических субстанций прописаны в Решении Коллегии ЕЭК от 21.04.2015 № 30 «О мерах нетарифного регулирования» (далее — Решение Коллегии ЕЭК № 30) [1], то есть это единые правила, которых придерживаются все страны-участницы, но национальное законодательство их может уточнять. В Российской Федерации такими уточняющими правовыми актами являются Федеральный закон «Об обращении лекарственных средств» [2] и Постановление Правительства РФ от 01.06.2021 № 853 [3].

Если обратиться к ст. 4 Федерального закона «Об обращении лекарственных средств», то можно найти определение лекарственных средств как веществ либо их комбинаций, вступающих в контакт с организмом и проникающих в его органы и ткани, которые применяются для:

а) профилактики, диагностики и лечения заболевания;

б) реабилитации;

в) сохранения, предотвращения или прерывания беременности.