Айрапетян А.С.

ПРОЕКТ «ЦИФРОВОЙ РУБЛЬ»: ТЕСТИРОВАНИЕ, ПЛАТФОРМА, ПЕРСПЕКТИВЫ

Алексеева А.Д., Архипова Е.А.

ПРОЕКТ «ЦИФРОВОЙ РУБЛЬ»: ТЕСТИРОВАНИЕ, ПЛАТФОРМА, ПЕРСПЕКТИВЫ

Баранова А. П.

ТАМОЖЕННЫЕ ОРГАНЫ РФ КАК СУБЪЕКТЫ ФИНАНСОВОГО КОНТРОЛЯ

Беспалова А.А.

ПРОБЛЕМЫ ПРАВОПРИМЕНЕНИЯ НОРМ, РЕГУЛИРУЮЩИХ ПОРЯДОК ЗАКЛЮЧЕНИЯ ДОГОВОРА НА ТЕХНОЛОГИЧЕСКОЙ ПРИСОЕДИНЕНИЕ

Бизенкова А.А.

АНАЛИЗ ФАКТОРОВ, ПРЕПЯТСТВУЮЩИХ РАЗВИТИЮ ЕАЭС

Богданов Н.А.

ГОСУДАРСТВО И КРЕДИТНЫЕ ОРГАНИЗАЦИИ.БАНК РОССИИ КАК РЕГУЛЯТОР ФИНАНСОВЫХ ОТНОШЕНИЙ

Быкова М.Б.

ИСТОРИЧЕСКИЕ ЭТАПЫ ВОЗНИКНОВЕНИЯ ИНСТИТУТА ЗАОЧНОГО ПРОИЗВОДСТВА

Гарин М.С.

ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Глазьев А.С.

СОВЕРШЕНСТВОВАНИЕ ТАМОЖЕННЫХ ИНСТИТУТОВ И ПРАВА ЕАЭС В РАМКАХ РЕАЛИЗАЦИИ СТРАТЕГИЧЕСКИХ НАПРАВЛЕНИЙ РАЗВИТИЯ ДО 2025 ГОДА

Евдокименко Е.С., Кхатри Т.

СОВЕРШЕНСТОВАНИЕ ТАМОЖЕННОГО КОНТРОЛЯ НЕОБРАБОТАННЫХ И ГРУБО ОБРАБОТАННЫХ ЛЕСОМАТЕРИАЛОВ ТОВАРНОЙ ПОЗИЦИИ 4403 ТН ВЭД ЕАЭС

Замятин Д.А.

КРИПТОВАЛЮТА – ПРЕИМУЩЕСТВА И ПРИВЛЕКАТЕЛЬНОСТЬ ДЛЯ ИНВЕСТИРОВАНИЯ

Зонина Д.М.

ПРОБЛЕМЫ АРБИТРАЖНОГО СУДОПРОИЗВОДСТВА ПО РАССМОТРЕНИЮ ДЕЛ, ВОЗНИКАЮЩИХ ИЗ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЙ ПРИ УСТАНОВЛЕНИИ КЛАССИФИКАЦИОННОГО КОДА ТОВАРА

Зуева Е.В.

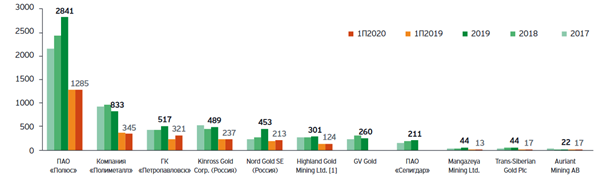

ЗОЛОТОДОБЫВАЮЩАЯ ОТРАСЛЬ РОССИЙСКОЙ ФЕДЕРАЦИИ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫ

Ковалева А.В.

ОПЕРАТИВНО-РОЗЫСКНОЕ СОПРОВОЖДЕНИЕ ПРЕДВАРИТЕЛЬНОГО РАССЛЕДОВАНИЯ ПРЕСТУПЛЕНИЙ В СФЕРЕ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Кущевой Е.Н.

ПЕРЕВОД РАСЧЕТОВ ЗА ЭНЕРГОНОСИТЕЛИ НА ВАЛЮТУ РФ, КАК МЕРА ПО ЗАЩИТЕ ВНУТРЕННЕГО ВАЛЮТНОГО РЫНКА В УСЛОВИЯХ САНКЦИЙ

Мандравин Г.А.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ИНВЕСТИЦИOННОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Миланович И.А.

МЕРЫ, ПРЕДПРИНИМАЕМЫЕ ПРАВИТЕЛЬСТВОМ РОССИИ И НАПРАВЛЕННЫЕ НА ПОДДЕРЖКУ МАЛОГО И СРЕДНЕГО БИЗНЕСА В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ СО СТОРОНЫ ИНОСТРАННЫХ ГОСУДАРСТВ В 2022 ГОДУ

Овчинникова А.А., Маер В.В.

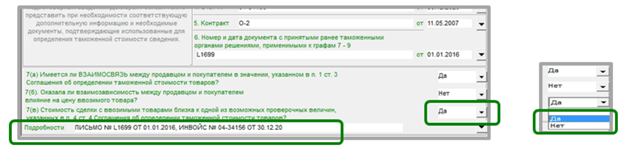

ТАМОЖЕННАЯ СТОИМОСТЬ И ОШИБКИ ПРИ ЗАПОЛНЕНИИ ДЕКЛАРАЦИИ ДТС-1

Пахалюк Е.М.

ВИРТУАЛЬНЫЕ ДОСКИ КАК ИНСТРУМЕНТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ОНЛАЙН ОБУЧЕНИЯ

Поклад В.С.

ИСПОЛЬЗОВАНИЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В ОБРАЗОВАНИИ

Сайкина А. А., Новикова К. В.

ТАРИФНЫЕ ИЗЪЯТИЯ В ТОРГОВЛЕ МЕЖДУ РОССИЕЙ И США КАК ИНСТРУМЕНТ ИМПОРТОЗАМЕЩЕНИЯ

Соклакова Н.А.

КРЕДИТНЫЙ ДОГОВОР КАК ОСНОВАНИЕ ВОЗНИКНОВЕНИЯ КРЕДИТНЫХ ОТНОШЕНИЙ

Стафеев В.А.

ПРАВОВОЕ РЕГУЛИРОВАНЕ ФОНДОВОГО РЫНКА РОССИЙСКИХ АКЦИЙ В УСЛОВИЯХ ЭКОНОМИЧЕСКИХ САНКЦИЙ

Сучкова Е.С.

ВОПРОСЫ ПРОТИВОДЕЙСТВИЯ КОРРУПЦИИ В ТАМОЖЕННЫХ ОРГАНАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

Фоминых Д.М.

ПРАВОВОЕ ПОЛОЖЕНИЕ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Шиканова Д.В.

ПРОБЛЕМЫ ПРАВОВОГО РЕГУЛИРОВАНИЯ ИНСТИТУТА НАСЛЕДСТВЕННОГО ДОГОВОРА НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Шкиперов А.А., Морозов А.И.

ПРОБЛЕМЫ ПРАВОВОЙ РЕГЛАМЕНТАЦИИ НЕГОСУДАРСТВЕННОЙ (ЧАСТНОЙ) СУДЕБНО-ЭКСПЕРТНОЙ ДЕЯТЕЛЬНОСТИ

УДК 347.91

А.С. Айрапетян, студент юридического факультета Российской таможенной академии

e-mail: artcvadrat@gmail.com

Научный руководитель – Е.С. Недосекова, доцент кафедры административного и финансового права, доцент кафедры гражданского права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В статье рассматриваются вопросы, связанные с общей теорией судебного красноречия, а также его ролью в юридической практики разных стран. Из использованных методов можно отметить метод сравнительного анализа, поскольку правовые семьи были выбраны не в соответствии с классическим подходом Рене Давида, а в соответствии с подходом К. Цвайгерта и Х. Кетца.

Ключевые слова: судебное красноречие, юридическая речь, цели судебной риторики.

Членораздельная речь является одной из важнейших биологических особенностей человека. Ее важность заключается в возможности доносить до прямого слушателя с достаточной легкостью мысли, которые затруднительно объяснить жестами или иным способом: абстрактные понятия, сложные оттенки чувств, закономерности больших систем.

В этой связи, благодаря использованию речи можно достичь сложных коммуникативных целей, недостижимых при использовании более простых средств.

Например, существует возможность погасить конфликт без применения мер физического воздействия, что в животной среде немыслимо.

Таким образом, умение эффективно пользоваться речью предопределяет возможность достижение тех или иных субъективных целей, которые иными средствами недостижимы.

Речь – письменная и устная – является формой вербального общения человека.

«Цель вербального общения — поддержать единство функциональных образований, возникающих в процессе деловых коммуникаций, расположить людей в свою пользу, побудить их к большей душевной щедрости». [1]

Исторически способность достигать целей вербального общения развивалась, как развивается любая отрасль человеческого знания.

Во времена Древней Греции разрозненные знания в этой сфере выкристаллизовались в самостоятельные отрасли знания, коими стали риторика и поэтика.

Первая вобрала в себя знания об устной речи, а вторая о письменной речи и литературе в целом.

В контексте исследование внимание будет уделено риторике.

По мнению А.А. Ивина, риторика представляет собой «науку о способах убеждения, о тех многообразных приемах воздействия на аудиторию, которые позволяют изменить убеждения последней». [2]

С автором нельзя не согласиться, впрочем, следует отметить, что изменить убеждения аудитории на практике обычно невозможно.

Как представляется, корректнее использовать предложенную выше версию о том, что цель риторики, как частного случая вербальной коммуникации, является достижение большего расположения людей и получения их большей душевной щедрости.

Риторика представляет собой обособленную область знания, но не навыки или умения.

Вполне возможно представить себе картину человека, который знаком с законами риторики, но не обладает убедительностью в силу того, что эти знания не применяются или применяются неэффективно.

В этой связи достаточно часто термину «риторика» противопоставляют термин «красноречие», который означает «дар хорошо и красиво говорить». [3]

Иными словами, риторика – область знания, а красноречия – практические навыки.

Исторически красноречие использовалось в самых различных сферах жизни: в политике, в военном деле, в юриспруденции.

В ходе разделения происходила неизбежная специализация, вызванная тем, что с одной стороны, риторы из различных сфер в некоторых случаях не контактировали между собой, с другой стороны, методы риторики в каждой из названных сфер вели себя по-разному.

Как следствие, со временем возникла специализация.

Риторы, которые работали с юридическими процессами выбирали такие методы, которые наиболее эффективно действовали в рамках соответствующих процессах (преимущественно в суде).

В связи с этим возникла частично самостоятельная область знания – судебная риторика.

Судебная риторика представляет собой знания «об убедительной и эффективной речи, об искусстве говорить хорошо и логично, об искусстве речевого воздействия». [4]

Некоторые из целей судебной риторики можно вывести из определения – это достижение:

1) убедительности речи;

2) эффективности речи;

3) логичности речи;

4) целей речевого воздействия.

Дополнить названный перечень можно целью общей риторики:

5) достичь расположения и лояльности аудитории.

Как уже отмечалось ранее, одной из причин выделения из общей риторики судебной риторики явилась различная эффективность средств.

Обусловлено это явление различием в речевой ситуации.

Во-первых, в рамках судебной риторики специфичен объект.

Имеет место двойственность аудитории. С одной стороны, в состав аудитории входят профессиональные юристы: прокурор, судья, представители противоположной стороны и третьих лиц и иные профессиональные юристы.

Особенностью слушателей являются широта их опыта и стремление следовать в русле юридической логики.

С другой стороны, в состав аудитории входят обыватели, например, присяжные, который могут не иметь существенного опыта и однозначно не имеют юридического образования, как следствие, для них следование в русле юридической логики более проблематично.

Во-вторых, специфичен сам выступающий субъект.

Выступающим субъектов в большинстве случаев является профессиональный юрист: адвокат, прокурор, представитель с высшим образованием и т.д.

Лица с высшим юридическим образованием склонны мыслить и высказываться в определенных терминах и определенным образом.

Например, для речи профессиональных юристов свойственно использование профессионализмов, канцеляризмов, профессиональных цитат, непонятных для обывателя.

В рамках судебной риторики эти особенности учтены, а приемы и знания адаптированы соответствующим образом.

Следует сказать, что названные выше особенности в различной мере проявляются в различных правовых семьях.

Одним из классических подходов к выделению правовых семей является подход, предложенный К. Цвайгертом и Х. Кетцем.

В соответствии с этим подходом следует выделить такие правовые семьи, как: «1) романская; 2) германская; 3) скандинавская; 4) общего права; 5) социалистического права; 6) права стран Дальнего Востока; 7) исламского права; 8) индусского права». [5]

Каждой правовой семье присущи свои особенности институтов и юридического мышления.

Соответственно, роль профессиональных юристов и непрофессиональных юристов в принятии решения, а также их особенности мировоззрения различаются.

Так, для романской и германской правовых систем, а также социалистической правовой системы характерен высокий формализм процесса.

С судебной речью в подавляющем большинстве случаев выступает профессиональный юрист.

Прокурор является назначаемым государственным чиновником, как и судья.

Присяжные участвуют в небольшом количестве уголовных дел.

В связи с названными обстоятельствами выступление юриста в странах соответствующих правовых семей характеризуется наибольшим сосредоточением в речи юридических профессионализмов, жаргонизмов, сложных громоздких юридических конструкций, что, впрочем, не является существенным негативным фактором.

Для дальневосточной, исламской, скандинавской и индусской правовых семей свойственны иные особенности.

Выступающим может быть профессиональный юрист, который, тем не менее, имеет определенные особенности подхода.

Например, в исламской правовой семье юрист должен быть еще и теологом, что определенным образом сказывается на речи, придавая ей особенности, присущие священным писаниям.

Риторика же предполагает использование большого количества цитат из Корана и иных канонических источником.

Одновременно с этим, помимо канонического права могут существовать вполне светские законы.

В совокупности речь юриста сочетает в себе черты каноники, канцеляризмы, цитаты из светских правовых норм, написанных сухим юридическим языком, обычаев местной общины.

В странах исламской правовой семьи роль профессиональных судей может быть снижена, а роль непрофессиональных участников процесса выше, чем в романской и германской семьях.

Дальневосточная правовая семья, в целом, отдаленно напоминает исламскую, но юрист там сочетает роли юриста и, отчасти, философа.

Роль этики, вопросы уважения, старшинства и иные подобные вопросы в этой правовой семье имеют большее значение, как следствие, в речи могут иметь место пространные идеологические и иные подобные конструкции, что будет иметь существенное влияние на решение.

Наиболее значительную роль выступление имеет в семье общего права.

Обусловлено это рядом различных факторов.

Так, во многих странах общего права судьи выборные (во всяком случае на нижнем уровне судебной системы). Выборным лицом может быть и прокурор.

Присяжные в семье общего права используются не только в некоторых уголовных делах, как в случае с романской и германской системами, но и в многих гражданских делах.

Из этого порождается высокая роль и характер судебной речи.

Например, на изменение судебного решения Роу против Вэйд в известной мере существенную роль оказала речь Алессандрии Окказио-Кортез.

Менее эмоциональная, следующая преимущественно в русле юридической логики была речь представителя по делу Милаветц против США. [6]

Как представляется, обусловлено это различием в характере разрешаемых вопросов.

В первом случае дело носило скорее политический характер. Решение об изменении закона об абортах произвело бы существенный общественный эффект.

Соответственно, для того, чтобы решение не оказалось саботированным говорящему пришлось обратиться практически напрямую к социуму.

Во втором примере предметом разбирательства являлись узкоспециальные вопросы банкротного права, которые широким массам в основном не интересны.

Как следствие, использовались более специальные юридико-риторические приемы.

Роль судебной речи в российских судах также характеризуется определенными особенностями.

С одной стороны, правовая система РФ может быть отнесена к германской группе со всеми присущими ей особенностями, в том числе, назначаемости большинства участников судопроизводства, узостью области применения суда присяжных.

С другой стороны, в российских судах высоко влияние англосаксонского права.

Это выражается в том, что в своих выступлениях ораторы активно ссылаются на судебные решения других судов.

Безусловно, это не означает права прецедента, поскольку в случае с РФ судья не обязан после того, как аналогичность обстоятельств прецедента и рассматриваемой ситуации будет доказана принимать соответствующее прецеденту решение.

Впрочем, сама по себе речь зачастую будет строиться именно на анализе решений по схожим или аналогичным делам.

Например, в достаточно старом решении о защите деловой репутации от 2004 года [7] К.И. Скловский сумел существенно повлиять на исход дела за счет того, что сослался на несоразмерность заявленных требований российской и европейской судебной практике.

В дальнейшем роль судебных решений в правовой системе РФ только возрастала.

Как следствие, характерная для стран общего права живость судебной речи, вызванная активностью в использовании в речи реальных дел, стала обыденной в том числе, для российской правовой системы.

Учитывая сказанное можно утверждать, что роль судебного красноречия в России выше, чем в романской, социалистической германской правовых семьях, но ниже, чем в семье общего права и более консервативных правовых семьях.

При этом роль судебной речи в судопроизводстве в судах различных видов различаются.

Как представляется, корректно говорить о существовании той же закономерности, которая была описана применительно к семье общего права: чем выше возможный социальный резонанс дела, тем большую значимость будет иметь судебная речь.

Применительно к российской правовой системе это означает, что роль судебной речи выше в уголовном судопроизводстве и ниже в судопроизводстве иных видов.

Обусловлена такая ситуация несколькими факторами.

Во-первых, судьи представляют государство. Государство же стремится к гегемонии. Государство может, безусловно, диктовать свою волю без оглядки на общественное мнение, но со временем это приведет к падению его авторитета и саботажу его решений. Как следствие в случаях, когда дело вызвало общественный резонанс лицо, которое выступает с речью может обращаться преимущественно к обществу.

Во-вторых, в уголовном судопроизводстве существует институт суда присяжных. Присяжные, как уже отмечалось, профессиональными юристами не являются, как следствие, существует более широкие перспективы для влияния на их решение тем или иным путем.

Так, по данным, предоставленным В.М. Лебедевым, из 2100 оправданных по уголовным делам 372 оправдательных приговора были вынесены с участием присяжных. [8] Процент достаточно велик учитывая тот факт, что с участием суда присяжных рассматриваются наиболее сложные дела по наиболее тяжким преступлениям, а процент судопроизводств, проводимых с участием присяжных заседателей невелик.

Роль судебной речи в суде присяжных высок среди прочего потому, что имеется возможность обращения к «житейской» логике, юридически небезупречным конструкциям.

Так, лицо может быть оправдано потому, что те или иные доказательства уничтожались в глазах присяжных относительно голословными заявлениями о том, что сотрудники правоохранительных органов угрожали свидетелям. [9]

Отдельно необходимо отметить высокую роль судебной речи в третейских судах и международных третейских судах.

Обусловлена она рядом факторов.

Во-первых, распространенным механизмом формирования состава арбитража.

Так, арбитры является выборным, а в его состав не обязательно должны являться профессиональными юристами. В качестве арбитров могут быть избраны лица, которые являются специалистами в своей предметной области.

Как следствие, с арбитрами в определенной степени допустимой будет стратегия работы не только с юридическими фактами, но и фактами вообще.

Например, если идет спор об эффективности построенного здания специалист будет смотреть не столько на то, имеются ли юридические доказательства правильности постройки, сколько на то, обладает ли строение необходимыми функциональными характеристиками.

Во-вторых, в международном арбитраже в качестве арбитров могут участвовать граждане различных государств с сильно различающимися взглядами, культурой.

Как следствие, арбитры могут активнее прислушиваться к речи в целом, а не отдельным ее смысловым узлам из чисто этнографического интереса, что также может позитивно сказаться на решении.

Таким образом, эффективность речи в суде определяется рядом объективных и субъективных факторов.

С одной стороны, на ее результативность влияет знание основ ораторского искусства и специфики их приложения к юридической тематики, обладание красноречием сами выступающим.

С другой стороны, существенное влияние на ее результативность оказывает воспринимающий объект. Наиболее эффективной речь будет в случае, если тема судебного разбирательства имеет большое социальное значение и может произвести определенный социальный эффект, а также в случае, если воспринимающий объект так или иначе заинтересован в восприятии речи в целом, а не отдельных ее элементов и предрасположен к диалогу не только о юридических фактах и применению не только юридической логики.

Использованные источники:

- Лисс Э.М. Деловые коммуникации: Учебник для бакалавров / 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2021 г. С. 54.

- Ивин А.А. Риторика: искусство убеждать. М., 2002. С. 3.

- Толковый словарь Ожегова С.И. // электронный ресурс URL: https://slovarozhegova.ru/word.php?wordid=12250

- Ивакина Н.Н. Основы судебного красноречия (риторика для юристов): учебное пособие 3-е Изд. М.: «Норма» 2022 г. С. 12.

- Цвайгерт К., Кётц X. Введение в сравнительное правоведение в сфере частного права: В 2-х тт. — Том I. Основы: Пер. с нем. — М.: Междунар. отношения, 2000 С. 117.

- MILAVETZ V. UNITED STATES/UNITED STATES V. MILAVETZ – BRIEF (MERITS) 2009 || URL: https://www.justice.gov/osg/brief/08-1225-milavetz-v-united-statesunited-states-v-milavetz-brief-merits

- Решение Арбитражного суда г. Москвы от 20.10.2004, 27.10.2004 по делу N А40-40374/04-89-467 Исковые требования о защите деловой репутации, признании не соответствующими действительности и порочащими деловую репутацию истца распространенных сведений, взыскании убытков и взыскании нематериального вреда удовлетворены, так как представленные истцом документы в обоснование требования о возмещении убытков позволяют суду сделать вывод о том, что истцом доказаны факты возникновения, размер убытков, причинная связь между действиями ответчика и понесенными истцом убытками. «Коммерсант» против «Альфа-банка». // СПС «КонсудьтантПлюс» http://www.consultant.ru/

- Итоги работы Верховного Суда Российской Федерации за 2021 год // URL: https://pravo.ru/

- Приговор Ленинградского областного суда с участием коллегии присяжных заседателей от 16 ноября 2016 года по делу №33-АПУ17-12сп.

УДК: 336.13

А.Д. Алексеева, студент факультета таможенного дела Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии

e-mail: aalekseevaana@yandex.ru

Е.А. Архипова, студент факультета таможенного дела Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии

e-mail: katerinka2036@gmail.com

Научный руководитель – О.В. Медведенко, старший преподаватель кафедры таможенных доходов и тарифного регулирования Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии

e-mail: oks301173@mail.ru

Аннотация. В статье рассматривается механизм создания национальной цифровой валюты в виде проекта Центрального Банка Российской Федерации «Цифровой рубль». Авторами статьи изучается платформа цифровой валюты, этапы осуществления проекта, его преимущества и перспективы, а также возможные риски при введении цифрового рубля в общее пользование.

Ключевые слова: экономика; цифровизация; валюта; центральный банк; национальная валюта; цифровой рубль.

В современных реалиях процесс цифровизации является одной из основополагающих многих сфер человеческой жизни.

В Российской Федерации, начиная с 2016 года стала активно затрагиваться тема создания национальной криптовалюты. Этот шаг был вызван не только быстрыми темпами развития экономической составляющей России, но и повышением спроса на применение передовых технологий не только в части бизнеса и глобального денежного обращения, но и в повседневной жизни с типичными финансовыми операциями.

Однако, именно процесс разработки так называемого цифрового рубля получил свое начало только в 2020 году, когда Центральный Банк Российской Федерации (далее – Центробанк, ЦБ РФ) официально объявил о создании национальной цифровой валюты. При этом, представителем Центробанка Набиуллиной Э.С. сразу же было отмечено, что цифровой рубль (далее – цифрорубль) не будет являться криптовалютой, но станет третьим платежным средством страны.

Как отмечает Центробанк, цифровой рубль – это одна из форм российской валюты, которая будет свободно использоваться наравне с наличными и безналичными деньгами, при этом сочетая в себе их свойства. Цифровой рубль представит собой определенный цифровой код уникального характера, хранящийся на цифровом (электронном) кошельке. В передаче цифрового кода с одного кошелька на другой будет заключаться принцип перемещения денег от пользователя к пользователю.

Стоит отметить, что цифровой руль будет равен как наличным, так и безналичным денежным средствам, то есть один рубль наличными равен одному рублю безналичными и равен одному цифровому рублю.

Электронные кошельки будут находиться на платформе, которую разрабатывает ЦБ РФ, и проводить финансовые операции с цифрорублями можно будет через мобильные приложения банков, подключенных к платформе.

Модель цифрового рубля представляет собой двухуровневую розничную структуру, максимально доступную для граждан и бизнеса, а также имеющую минимум издержек.

Модель рассчитана на то, что Банк России будет открывать цифровые кошельки кредитным организациям и Федеральному казначейству; банки будут открывать кошельки физическим и юридическим лицам на платформе и проводить необходимые операции с цифрорублем.

Первая версия платформы цифрового рубля была произведена Центральным Банком РФ, курирующим проект, в конце 2021 года.

Так, тестирование платформы состоит из двух этапов:

– на первом этапе (февраль 2022 года) происходит тест выпуска цифрового рубля, открытие кошельков потребителей, подключение к платформе кредитных организаций, а также операций Consumer to Consumer (C2C-операции, взаимодействие потребителя с потребителем);

– на втором этапе (апрель 2023 года) к платформе будет подключено Федеральное казначейство. Будет подключена возможность конвертации рубля в иностранную валюту и открытие кошельков для резидентов и нерезидентов, проведена реализация поддержки так называемых смарт-контактов, а также будет проведено слияние различных финансовых инфраструктур, включая брокеров, страховые компании, биржи и т.д.

Помимо этого, одной из важнейших и заключительных операций является разработка необходимого законодательства для внедрения и реализации проекта.

В качестве кредитных организаций на первом этапе тестирования к платформе были подключены двенадцать банков, среди которых: ПАО «АК БАРС» БАНК, АО «АЛЬФА-БАНК», АО «Банк ДОМ.РФ», Банк ВТБ (ПАО), «Газпромбанк» (АО), АО Тинькофф Банк, ПАО «Промсвязьбанк», ПАО РОСБАНК, ПАО Сбербанк, ПАО «СКБ-банк», Банк «СОЮЗ», ПАО «Транскапиталбанк» [1].

В январе 2022 года первые банки начали тестирование выпуска цифрового рубля, открытие кошельков гражданами, переводы между физическими лицами и оплата гражданами различного рода услуг и товаров. Первые тесты дали положительные результаты, и уже в феврале некоторые из банков осуществили переводы цифровых рублей успешным образом.

В настоящее время происходит тестирование операций между физическими лицами, а к концу года должны быть завершены тесты операций между физическими лицами и бизнесом, различными услугами. Согласно концепции цифрового рубля, вводить валюту в общее пользование будут уже в 2023 году. По словам Ольги Скоробогатовой, первого заместителя председателя ЦБ РФ, помимо запуска цифрорубля на реальных деньгах и людях, Банк создаст тест-проект запуска смарт-контрактов, автоматизирующих все платежи [2].

У национальной цифровой валюты существует целый ряд преимуществ, которые представлены в таблице 1.

Таблица 1

Преимущества национальной цифровой валюты

| Преимущества | Характеристика | Комментарии авторов |

| Доступность | Доступ к кошельку можно получить из любого мобильного банка, подключенного к платформе. | Цифровой кошелек не будет привязан к определенному банку, граждане смогут свободно пополнять свои средства в цифровом рубле, оплачивать покупки и услуги, конвертировать средства. |

| Скорость операций | Все транзакции будут проходить через электронный кошелек без любых возможных ограничений и пауз, в любое время суток. | Переводы между гражданами, оплата услуг, бизнес-сделки станут доступны на постоянной основе. |

| Низкая стоимость операций | Все операции будут тарифицированы на уровне не выше, чем в Системе Быстрых Платежей (СБП). | Так, операции с цифрорублем станут одним из самых низких по стоимости способом. |

| Безопасность | Цифровой рубль – обязательство ЦБ РФ, все данные кошельков и средств будут защищены методами криптографии, что дает гарантию сохранности. | Так как цифровые рубли будут отличаться уникальностью, имея единственный в своем роде номер для каждого, это создаст дополнительную безопасность. |

| Простота операций | Платформа цифрорубля может значительно упростить и ускорить проведение трансграничных операций с валютой. | Данное преимущество относится скорее к государственной и бизнес-сфере, операции будут ускорены с сопутствующим повышением эффективности. |

Источник: составлено авторами на основе данных доклада для общественных консультаций «Цифровой рубль».

Несомненно, помимо преимуществ существуют также и возможные риски при введении в запуск платформы цифрового рубля, от технологических до экономико-социальных. Потенциальные риски представлены в таблице 2.

Таблица 2

Риски реализации проекта «Цифровой рубль»

| Риски | Комментарии авторов по снижению рисков |

| Неготовность общественной инфраструктуры к принятию проекта. | Внедрение цифрорубля будет осуществляться поэтапно, что обеспечит возможность подготовить инфраструктуру к операциям с цифровым кошельком. |

| Невозможность/сложность создания необходимого программного обеспечения для реализации проекта. | Для минимизации данного вида риска будет проведен ряд обсуждений ЦБ РФ с отечественными производителями для разработки аппаратного обеспечения. |

| Отток ликвидности из коммерческих банков. | У банков будет возможность адаптироваться ввиду постепенного введения цифрового рубля в оборот. Помимо этого, Центробанк компенсирует отток ликвидности путем применения инструментов кредитно-денежной политики. |

| Несоблюдение конфиденциальности данных. | Проведение исследований ЦБ РФ в совокупности с другими организациями по вопросам обеспечения конфиденциальности данных пользователей при помощи различных видов информационных технологий и ресурсов. |

Источник: составлено авторами на основе данных консультативного доклада «Концепция цифрового рубля».

Однако Центробанк предлагает меры по минимизации и снижению разного рода рисков и дает гарантии того, что все возникающие проблемные вопросы будут решаться и устраняться по мере возможностей [3].

Для проекта «Цифровой рубль» открывается большое количество перспектив. Национальная цифровая валюта имеет большое значение в вопросах финансовой стабильности и кредитно-денежной политики в целом.

Превращение проекта в жизнь приведет к перераспределению средств между наличными деньгами, безналичными средствами на счетах и цифровыми кошельками, что окажет прямое воздействие на банки России и их потребность в увеличенном взаимодействии с Центральным Банком. Цифровая валюта окажет влияние на состояние баланса кредитных организаций, которые будут участвовать в распределении средств как посредники. Это может вызвать финансовую нестабильность, колебания кредитных и депозитных ставок.

Задача Центробанка состоит в проведении такой денежно-кредитной политики, которая поддерживала бы размер ставок близкими к ключевой ставке, следить за уровнем ликвидности в кредитных организациях и не допускать высокого уровня ее оттока.

Введение цифрового рубля и его распространение может привлечь широкий круг пользователей ввиду повышения финансовой доступности, что скажется на трансмиссионном механизме, а именно его усилении. Новая форма национальной валюты может снизить распределение средств граждан в цифровую валюту других центральных банков, что будет повышать уровень доверия и привлекательности к национальной валюте.

При запуске платформы цифрового рубля повысится надежность денежной системы обращения, что играет важную роль в достижении целей обеспечения финансовой безопасности и устойчивости денежно-кредитной политики.

Цифровой рубль окажет содействие и бизнесу – сокращение административных расходов, возможность проведения смарт-сделок помогут удешевить и упростить расчеты для предприятий.

Также граждан ждет перспектива использовать электронный кошелек в офлайн-режиме. Предполагается, что для этого будет открыт электронный кошелек непосредственно на мобильном устройстве, а операции будут выполняться с помощью Bluetooth или NFC. Данная система в настоящее время неоднозначна, так как обладает уникальностью, и Центральный Банк будет заниматься разработкой этого механизма самостоятельно [4].

Таким образом, проект «Цифровой рубль» наделен огромным потенциалом и должен стать доступным для граждан и предприятий уже совсем скоро. В современных реалиях создание национальной цифровой валюты является необходимым условием для успешного развития экономических, политических и технологических отношений на мировой арене.

Использованные источники

- Цифровой рубль // Официальный сайт Центрального банка РФ. URL: https://www.cbr.ru/fintech/dr/#a_123392 (дата обращения: 13.09.2022).

- Заруцкая Н. Тест платформы цифрового рубля с реальными деньгами начнется в 2023 году // Ведомости. 2022. 25 мая URL: https://www.vedomosti.ru/finance/articles/2022/05/25/923619-test-platformi-tsifrovogo-rublya (дата обращения: 13.09.2022).

- Цифровой рубль: доклад для общественных консультаций. Москва, 2021, 47 с.

- Концепция цифрового рубля: консультативный доклад. Москва, 2020, 30 с.

УДК 336.24

А. П. Баранова, студент юридического факультета Российской таможенной академии

e-mail: ap.baranova20@customs-academy.ru

Научный руководитель – Е.С. Недосекова, доцент кафедры административного и финансового права, доцент кафедры гражданского права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация.

Финансы играют важную роль в жизни каждого человека. Особое значение они имеют для государства. Благодаря им происходит его становление на начальном этапе, дальнейшее развитие, а также непосредственно его укрепление. Также финансы в определенной степени способствуют развитию статуса государства перед другими странами, а именно благодаря целесообразному и разумному использованию финансовых ресурсов Российская Федерация находится в рейтинге среди ведущих держав мира в плане экономической независимости. Для того чтобы не уступать своих позиций на мировой арене предпринимаются определенные меры, позволяющие отслеживать, как и каким образом расходуются запасы государственной казны, а также как осуществляются те или иные операции, связанные с финансовыми ресурсами.

В связи с этим существует специальная деятельность государственных органов, которые выполняют вышеперечисленные задачи, именуемая как финансовый контроль. Под ним понимается совокупность различных действий, выполняемых специально уполномоченными на это субъектами, с помощью различных способ и средств, с целью проверки всей финансовой деятельности хозяйствующих субъектов требованиям финансового законодательства. На сегодняшний момент финансовый контроль – это есть не только проверка правильности ведения финансово-отчетной документации, выполнения требования финансового законодательства, но и выявление и пресечение нарушений финансовой дисциплины [1].

Данная деятельность может осуществляться в следующих направлениях, во-первых, это может быть контроль за тем, используются ли по своему целевому назначению денежные средства бюджетов бюджетной системы Российской Федерации. Далее следует назвать такое направление, как контроль за соблюдением установленных правил и нормативов по совершению различных финансовых операций, осуществляемых как физическими, так и юридическими лицами. Немало важным направлением является контроль по соответствию финансовых показателей, указанных в отчетных и бухгалтерских документах и справках. Также следует отметить, контрольную деятельность, связанную с проверкой сроков и объемов поступления денежных средств из одних бюджетов бюджетной системы Российской Федерации в другие. Стоит отметить, что список данных направлений достаточно обширен, поскольку финансовый контроль распространяется на все сферы хозяйствования.

Из определения финансового контроля вытекает следующее утверждение, а именно это то, что он осуществляется специальными субъектами в лице государственных органов и их должностных лиц. К таковым можно отнести, например, Счетную палату, которая является постоянно действующим органом в сфере государственного финансового контроля [2]. Также данной компетенцией обладает и Президент Российской Федерации, но в данном случае контроль за всей финансовой деятельностью реализуется благодаря специализированному органу – Контрольного управления Президента РФ. Нельзя не сказать также и про роль исполнительных органов государственной власти, подразделяющихся в свою очередь на органы общей компетенции, в число которых входят Правительство РФ, Правительства субъектов РФ, и органы специальной компетенции, состоящие из Министерства финансов Российской Федерации, и подведомственных ему Федеральной налоговой службы, Федерального казначейства, Федерального агентства по управлению государственным имуществом, Федеральной службы по регулированию алкогольного рынка, Федеральной пробирной палаты и, конечно же, Федеральной таможенной службы (ФТС России). Роль последнего органа достаточно значительна в судьбе Российской Федерации, поскольку деятельность ФТС России приносит государственной казне около половины ее дохода. Для более детального анализа роли Федеральной таможенной службы в сфере осуществления финансового контроля необходимо выяснить, что из себя в целом представляет данный государственный орган. Федеральная таможенная служба является федеральным органом исполнительной власти, который находится в ведении Министерства финансов РФ и осуществляет контрольную и надзорную деятельность в сфере таможенного дела, функции в области валютного регулирования, борьбу с незаконным перемещением через таможенную границу различных товаров, то есть контрабандой.

Как ранее уже было отмечено, ФТС России приносит огромную часть доходов в бюджет нашей страны. В первую очередь это связано с тем, что таможенные органы осуществляют взимание таможенных пошлин и сборов у участников внешнеэкономической деятельности. Также доходные статьи федерального бюджета составляют денежные средства, уплачиваемые лицами в виде штрафов и различных пени, вследствие нарушения ими таможенных правил и положений. Исходя из многообразия финансовой деятельности, Федеральная таможенная служба автоматически становятся одним из субъектов осуществления финансового контроля. Стоит отметить важный момент, что контроль в данной сфере осуществляется в двух формах. Во-первых, это непосредственно контроль за поступлением в государственную казну денежных средств, получаемых от внешнеэкономической деятельности, именуемый как внешний контроль, а также внутренний контроль за использованием финансовых ресурсов, предоставляемых федеральному органу из федерального бюджета для его качественного и полноценного функционирования, а также для осуществления им поставленных целей и задач.

Что касается внутреннего финансового контроля в таможенных органах, то он подразумевает собой осуществление специальных действий, направленных непосредственно на проверку всей финансовой деятельности органа специальным внутриведомственным лицом. В данном случае такими полномочиями обладает Контрольно-ревизионное управление ФТС России. Оно осуществляет следующие функции. Во-первых, данное управление вправе осуществлять аудиторские проверки. Их главной целью является установление факта достоверности бюджетной и финансовой отчетности, предоставляемой таможенным органом, а также соответствия совершаемых им различных бюджетных операций действующему законодательству Российской Федерации. Важно отметить, что осуществление аудиторских проверок возможно как планово, то есть в соответствии с годовым планом, утверждаемым руководителем Федеральной таможенной службы, так и внепланово – проверки, проводимые по поручению руководства вышестоящих органов [3]. Во-вторых, стоит сказать и про проведение контрольных мероприятий в области закупок для нужд Федеральной таможенной службы России и подведомственных ей учреждений и предприятий.

В качестве еще одного немало важного субъекта, уполномоченного осуществлять внутренний финансовый контроль в таможенных органах, следует назвать Финансово-экономическое управление ФТС России, осуществляющее проверки за правильностью и точностью оформления бухгалтерских и иных отчетов, мониторинги за применением нормативно правовых актов, касающихся финансового-экономической сферы. Однако стоит заметить один важный момент. На сегодняшний день наблюдается одна из серьезнейших проблем таможенных органов, заключающаяся в том, что таможенные органы в течение довольно продолжительного времени составляют рейтинг лиц, подверженных такому негативному явлению, как коррупция. В результате следует, что внутренний финансовый контроль, осуществляемый в таможенных органах, реализуется не в полной мере, что в результате вытекает в коррумпированность должностных лиц. Здесь для устранения негативных явлений и для достижения высоких результатов, помимо имеющегося контроля, необходимо также внедрять в деятельность силы иных государственных структур.

Разобравшись с финансовым контролем, который осуществляется непосредственно внутри государственного органа, следует перейти к еще одной разновидности контроля в финансовой сфере, который также осуществляется должностными лицами таможенных органов, но имеет иное предназначение, а именно это внешний контроль. Его суть заключается напрямую в том, что таможенные органы осуществляют контролирующую деятельность за всеми участниками внешнеэкономической деятельности, осуществляющих ввоз или вывоз товаров с таможенной территории ЕАЭС, за правильностью исчисления и своевременностью уплаты таможенных пошлин, сборов, налогов и иных платежей [4]. В этом случае данные органы предстают в роли фискалов, выполняющих функцию пополнения государственной казны. В случае недобросовестного осуществления должностных обязанностей таможенными органами финансовой составляющей Российской Федерации грозит существенная опасность, заключающаяся непосредственно в уменьшении объемов денежных средств, инвестируемых в различные государственные программы и направления, а также многое другое. Таким образом, можно сделать вывод, что финансовый контроль представляет собой совокупность действий, осуществляемых с целью проверки всей финансовой деятельности хозяйствующих субъектов, с помощью различных методов: проверок, ревизий, наблюдений. Одним из тех, кто уполномочен осуществлять данную деятельность, является Федеральная таможенная служба Российской Федерации, реализующая контроль, как внутри своего ведомства, так и непосредственно связанный с внешнеэкономической деятельностью.

Использованные источники:

- Андреева А. С. Виды, формы и методы финансового контроля в области таможенного дела // Молодой учёный. 2020. № 38 (328). С. 79-81.

- Недосекова Е. С. Финансовое право: учебное пособие. М.: Изд-во Российской таможенной академии, 2014. 366 с.

- Полещук Т. А., Баженова М. О. Государственный финансовый контроль в таможенных органах // Азимут научных исследований: экономика и управление. 2019. Т. 8. № 4(29). С.82-84.

- Станкевич Г. В. Современные подходы к пониманию института финансового контроля // Международный научный журнал «Инновационная наука». 2015. №8. С. 123-126.

УДК 347.45/.47

А.А. Беспалова, студент юридического факультета Российской Таможенной академии

e-mail: bespalovaa20@icloud.com

Научный руководитель – Е.С. Недосекова, доцент кафедры административного и финансового права, доцент кафедры гражданского права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В статье рассмотрено правовое регулирование порядка заключения договора на технологическое присоединение энергопринимающих устройств потребителей. На основании судебной практики и практики органов Федеральной антимонопольной службы проанализированы проблемы приенения норм, регулирующих отношения в сфере заключения договора на технологическое присоединения.

Ключевые слова: договор на технологическое присоединение, сетевая организация, потребитель, энергопринимающее устройство, процедура технологического присоединения, сроки, рынок электроэнергетики.

В условиях современной реальности сложно представить жизнь без электрической энергии. Высокая концентрация технологий как в производстве, так и в обиходе порождает рост объема потребления электроэнергии в рамках Единой энергосистемы России. АО «ЕЭС» провело сравнительный анализ объема потребленной электрической энергии на территории Российской Федерации за апрель 2021 и апрель 2022. Согласно результатам исследования, за рассмотренный период указанный объем увеличился на 2,2 % [1]. Данный показатель возрастает по мере развития нового производства, предпринимательской деятельности и жилищного строительства, чем обусловлен постоянно возрастающий спрос на рассматриваемую процедуру. Технические особенности энергетического производства определяют сложность правового регулирования данной отрасли. На практике в виду столкновения интересов субъектов, осуществляющих профессиональную деятельность в области электроснабжения, и субъектов, являющихся зачастую обывателями в данной отрасли, существуют проблемы правоприменения норм, регулирующих отношения в сфере электроэнергетики.

Технологическое присоединение представляет собой процесс создания технической возможности для потребления электрической энергии энергопринимающими устройствами потребителей. Основанием данной процедуры является договор на технологическое присоединение.

Так, договором на технологическое присоединение является соглашение, заключаемое между сетевой организацией и потребителем, где предметом является реализация мероприятий по технологическому присоединению энергопринимающего устройства.

Обязательным субъектом рассматриваемого договора выступает сетевая организация, которая представляет собой коммерческую организацию, основным видом деятельности которой является передача электроэнергии.

В каждом конкретном случае стороной договора может выступать сетевая организация, отвечающая определенным характеристикам.

Так, нормами действующего законодательства предусмотрено, что гражданин, имеющий намерение заключить договор на технологическое присоединение, обращается в сетевую организацию, расположенную на наименьшем расстоянии от границ объекта, к которому требуется подключение.

Заявитель может выбрать сетевую организацию в случае, когда на расстоянии менее 300 метров от его энергопринимающего устройства находится несколько таких сетевых организаций.

Данные положения направлены на обеспечение оптимизации затрат на реализацию мероприятий по технологическому присоединению.

Проблема правоприменения указанных норм заключается в том, что на практике потребители злоупотребляют правом, подавая заявки на заключение договора сразу в несколько сетевых организаций, несмотря на императивный запрет подобных действий. В такой ситуации сетевые организации начинают делегировать обязанность по заключению друг другу.

Судебная практика исходит из того, что, руководствуясь целью эффективного правосудия, необходимо обязать заключить договор ту сетевую организацию, которая находится ближе к земельному участку такого заявителя [2]. Для определения точного расстояния лица вправе обращаться за такой информацией в органы местного самоуправления.

Кроме того, в рамках российского законодательства действует принцип однократности технологического присоединения, согласно которому потребитель может присоединить энергопринимающее устройство однократно. Следовательно, в отношении одного энергопринимающего устройства может быть заключен только один договор.

Потребителями электрической энергии являются физические и юридические лица, приобретающие электрическую энергию для собственных бытовых и (или) производственных нужд, в целях ее продажи, а также использования при предоставлении коммунальной услуги по электроснабжению [3]. Классификация потребителей осуществляется на основании максимальной запрашиваемой мощности.

Договор на технологическое присоединение является публичным. Сетевая организация как профессиональный участник рынка обязана акцептовать предложение каждого обратившегося заявителя. Офертой заключения договора является заявка потребителя на заключение договора. Действующим законодательством об электроэнергетике предусмотрен исчерпывающий перечень сведений и документов, которые заявитель обязан предоставить при подаче заявки на заключение договора на технологическое присоединение. Однако на практике возникают спорные ситуации.

Требования сетевой организации предоставить иные сведения и документы, не предусмотренные законом, расцениваются как уклонение от заключения договора и злоупотребление доминирующим положением на рынке естественной монополии, что влечет наложение административной ответственности. Однако, несмотря на достаточно формализованный подход законодателя к процессу заключения договора на технологическое присоединение, на практике по вине сетевых организаций возникают спорные ситуации касательно сведений и документов, предоставляемых потенциальным потребителем. Так, например, Федеральной антимонопольной службой Российской Федерации к административной ответственности привлечена сетевая организация, которая отказалась заключить договор на технологическое присоединение, мотивируя свои действия тем, что потребитель не обосновал выбор категории надежности энергопринимающего устройства, указанной в заявке [4]. Антимонопольный орган разъяснил, что сетевая организация заявляет требования, не установленные действующим законодательством.

Таким образом, исходя из презумпции добросовестности, потребители сталкиваются с злоупотреблением со стороны профессиональных участников рынка электрической энергии, что на практике провоцирует неблагоприятные экономические последствия для обеих сторон.

В рамках правового регулирования представляется необходимым ввести запрет сетевым организациям не только на требование сведений и документов, не предусмотренных действующим законодателем, но и на требование обосновать сведения, которые потребитель указывает в заявке. Подобная норма сократит риск уклонения сетевой организации от заключения договора об осуществлении технологического присоединения. Необходимость такого положения обусловлена столкновением интересов профессионального участника рынка и потребителя как менее осведомленной стороны правоотношений в сфере электроэнергетики. Кроме того, деятельность сетевых организаций должна быть направлена на создание недискриминационных условий функционирования розничного рынка электрической энергии. Одним из механизмов реализации данного принципа является информирование потребителей о необходимости и разумности совершения тех или иных действий в случае их волеизъявления осуществить технологическое присоединение своих энергопринимающих устройств.

Исходя из принципа соблюдения баланса экономического интереса сторон отношений в области технологического присоединения, законодатель устанавливает сроки совершения тех или иных действий при заключении договора. Значение таких сроков заключается в намерении минимизировать риски неблагоприятных экономических последствий для участников правоотношений.

Так, сетевая организация обязана рассмотреть направленную заявку в течение 3 дней с момента ее подачи, а в случае временного технологического присоединения – в течение 10 дней.

Нарушение сроков рассмотрения заявки сетевыми организациями расценивается как недобросовестное поведение профессиональных участников рынка электрической энергии, а также злоупотребление доминирующим положением, что влечет наложение административного штрафа [5].

При наличии всех необходимых документов и сведений, приложенных к заявке, сетевая организация, рассмотрев их, направляет заявителю проект договора, технические условия (неотъемлемое приложение к договору) и счет на оплату мероприятий по технологическому присоединению.

Так, сетевая организация принимает правовой статус оферента. Акцепт потребителя выражается путем оплаты счета, направленного на реализацию мероприятий по технологическому присоединению.

Договор вступаем в силу (считается заключенным) в день, когда в сетевую организацию поступил экземпляр договора, подписанный заявителем.

Договор считается заключенным с даты поступления подписанного заявителем экземпляра договора в сетевую организацию. Таким образом, в современных реалиях несмотря на большую концентрацию императивных норм, регулирующих отношения сторон договора на технологическое присоединение, участники рассматриваемых правоотношений, в том числе судебные и государственные органы, сталкиваются с проблемами правоприменения. Данные проблемы обусловлены в первую очередь необходимостью соблюдения экономических интересов сторон, которые наделены разным набором прав и обязанностей в рамках рассмотренного вопроса. Однако действующее законодательство в сфере электроснабжения нацелено на реализацию принципа обеспечения бесперебойного и надежного функционирования розничного рынка, согласно которому при надлежащем исполнении потребителями обязанностей перед профессиональными субъектами электроэнергетики спрос на электрическую энергию должен быть удовлетворен. Что, как следует из анализа судебной и антимонопольной практики, не всегда коррелируется с реалиями осуществления предпринимательской деятельности субъектами гражданских правоотношений.

Использованные источники:

- Информационный обзор «Единая энергетическая система России: промежуточные итоги» // Официальный сайт Системного оператора Единой энергетической системы. URL: http://so-ups.ru (дата обращения: 21.03.2023).

- Решение Арбитражного суда Республики Карелия от 1 февраля 2022 г. по делу № А26-2975/2021[электронный ресурс]//Официальный интернет-портал правовой информации. URL: http://pravo.gov.ru.

- Пронина Е.В. Проблематика правового регулирования заключения договора энергоснабжения//Научные труды Московского гуманитарного университета. 2020. № 1. С. 53-58.

- Решение ФАС РФ от 2 сентября 2022 г. № 04/10/18.1-475/2022 [электронный ресурс]//Официальный интернет-портал правовой информации. URL: http://pravo.gov.ru.

- Постановление УФАС от 17.02.2023 № 010/04/9.21-749/2022[электронный ресурс]//Официальный интернет-портал правовой информации. URL: http://pravo.gov.ru.

- Шафир А.М. Рынок энергоресурсов и его правовое регулирование: монография. – Москва: Проспект, 2018. 112 с.

- Уринсон. Я.М., Кожуховский И.С., Сорокин И.С. Реформирование российской электроэнергетики: результаты и нерешенные вопросы//Экономический журнал ВШЭ, 2020. С. 323-339.

УДК 339.92

А.А. Бизенкова, студент 5 курса института безопасности жизнедеятельности Санкт-Петербургского университета ГПС МЧС России

e-mail: alisa.bizenkova@mail.ru

Научный руководитель – Н.Г. Иванова, доцент кафедры экономики и управления Ленинградского государственного университета имени А.С. Пушкина, кандидат экономических наук, доцент

e-mail: ing4@bk.ru

Аннотация. В статье проанализированы факторы, сдерживающие развитие ЕАЭС, приведены статистические данные, подтверждающие выделенные проблемы. Особое внимание уделено проблемам Союза в области логистики. Разработаны практические рекомендации по устранению факторов, препятствующих устойчивому развитию ЕАЭС.

Ключевые слова: факторы, взаимная торговля стран – членов ЕАЭС, прямые иностранные инвестиции, транспортная инфраструктура.

Вопросам современного состояния обеспечения экономической и финансовой безопасности стран Евразийского экономического союза (далее – ЕАЭС / Союз) в настоящее время уделяется большое внимание. В состав ЕАЭС входят государства постсоветского пространства, а именно: Российская Федерация, Армения, Казахстан, Беларусь, Кыргызстан. При подписании договора 29 мая 2014 г. страны – участники Союза договорились согласовывать экономическую политику и обеспечивать свободное перемещение товаров, работ, услуг, капиталов и рабочей силы, а также проводить единую политику в важнейших отраслях экономики, такие как: энергетический комплекс, промышленность, сельское хозяйство и в транспортной инфраструктуре [1].

Успешное функционирование ЕАЭС сопровождается основными сдерживающими его развитие факторами:

- сильная ориентация Союза на рынки третьих стран;

- медленное развитие новых производств и отсутствие конкретной специализации стран;

- нехватка инвестиций в инновационную сферу экономики;

- недостаточная технологическая развитость транспортной инфраструктуры [2].

Как правило, перечисленные факторы выделяют в качестве основных экономических проблем, которые возникают в пределах Евразийского союза, что связано со спецификой национальных экономик государств – участников.

Основным фактором здесь выступает вектор развития на рынки третьих стран. В системе внешнеэкономических связей между двумя странами любая третья страна рассматривается как рынок третьих стран. Например, при взаимодействии РФ и США – Германия служит рынком таких стран.

Основными экспортными товарами для всех стран – членов ЕЭАС являются природные ресурсы или продукция их первичной переработки. Это говорит о том, что для государств предпочтителен рынок третьих стран из-за похожести этой группы товаров и величины спроса на природные ресурсы в странах Запада и Китая, куда они поставляются.

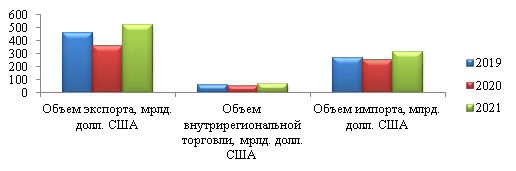

Сравним величину экспорта, импорта и внутрирегиональной торговли стран ЕАЭС за период 2019-2021 гг. (рис. 1).

Рисунок 1. Динамика макроэкономических показателей ЕАЭС в 2019-2021 гг. [3]

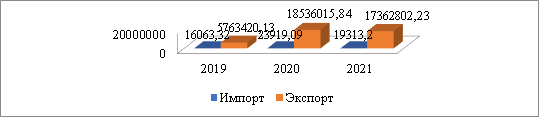

Суммарный экспорт товаров ЕАЭС в третьи страны в 2021 г. вырос на 44,1 % по сравнению с 2020 г. и составил 525,7 млрд. долл. США. В 2021 году торговля внутри регионов товарами Евразийского экономического союза составила 72,6 млрд. долл. США, что на 31,9 % больше, чем в 2020 г., а уровень 2019 г. превышен на 11 млрд. долл. США или на 17,8 %.

Совокупный импорт товаров ЕАЭС из третьих стран в 2021 г. достиг 318,5 млрд. долл. США. По сравнению с 2020 годом импорт увеличился на 22,6 %. Увеличение рассматриваемых показателей связано с категорией цены.

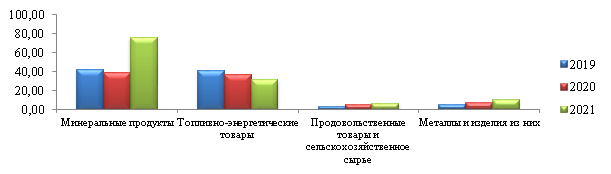

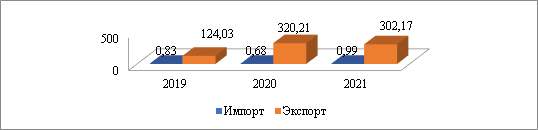

Рассмотрим группы товаров во взаимной торговле товарами стран ЕАЭС в 2019-2021 гг. (рис. 2).

Рисунок 2. Доли укрупнённых товарных групп во взаимной торговле товарами стран ЕАЭС за период 2019-2021 гг., % [3]

Во внешней и взаимной торговле Союза с третьими странами в большей степени преобладают минеральные продукты, хотя доля минеральных продуктов более значительна в торговле ЕАЭС с внешними партнерами [4]. Доля продовольствия во взаимной торговле стран ЕАЭС в 2021 году составила больше 18 % в группе товаров, на внешних партнеров пришлось порядка 10 %. Приумножение взаимной торговли способствовало прогрессу потребления внутри стран и деловой активности в ЕАЭС.

Следующий фактор – медленное совершенствование новых производств и, как следствие, – недостаточная специализация стран. Для увеличения торговли внутри Союза нужно создавать новые направления производств и увеличивать их рост за счет номенклатуры товаров. Для того, чтобы свести к минимуму повторяемость единообразных товаров на рынке, необходимо развивать специализацию стран в производственной сфере.

Третий фактор – малое количество вложений денежных средств в инновационную сферу, конкретизация которого для ЕАЭС представлена на рисунке 3.

Отличительной чертой прямых иностранных инвестиций (далее – ПИИ) является то, что они устанавливают высокоэффективный контроль над иностранным бизнесом. Привлечению взаимных прямых инвестиций способствует вложение капитала в акции компаний различных инвестиционных фондов [5].

Рисунок 3. Динамика прямых иностранных инвестиций за период 2019-2021 гг., % [6]

Объемы взаимных потоков инвестиций в рамках ЕАЭС каждый год составляют от 1 до 2 млрд. долл. США. Для совокупного объема входящих ПИИ стран – членов ЕАЭС эта цифра является несущественной. Прирост с 2019 по 2021 годы составил 24 %. Больше всего инвестиционное взаимодействие в рамках ЕАЭС наблюдалось в Армении и Беларуси. Доля накопленных в Армении ПИИ из стран ЕАЭС в общем объеме превысила 40 %, а в Беларуси – более 30 %. Большая часть инвестиций поступала из Российской Федерации. В ЕАЭС инвестируют третьи страны: Нидерланды и Австрия, которые имеют с государствами Союза прочные связи сотрудничества.

В странах Союза расширение сотрудничества в основном происходит в сферах с низкой добавленной стоимостью продукции: энергетика, химическая промышленность и металлургия. По классификации ООН, стоимость 1 кг наукоемкой продукции более чем в 10 тысяч раз превышает стоимость 1 кг сырьевой продукции (соответственно 1 млн. долл. и 100 долл.) [7].

Рассмотрим структуру инвестиций по различным направлениям (рис. 4).

Рисунок 4. Инвестиции взаимных ЕАЭС по состоянию на 2021 г., % [6]

По состоянию на конец 2021 года взаимные накопленные прямые инвестиции стран ЕАЭС составили 25,4 млрд. долл. США. Большая доля взаимных ПИИ за период 2019-2021 гг. вложена в проекты «зеленой экономики» и составляет около 56 %, на наукоемкие отрасли промышленности приходится 38,4 % всех вложений. Если рассматривать на перспективу, под «зеленой экономикой» ЕАЭС понимаются экономические достижения, при которых будут внедряться низкоуглеродные производства, такие как «зеленые» технологии, «зеленый транспорт», «зеленое авиастроение» [8].

Важнейшей проблемой, которая мешает нормальному функционированию Союза, является отсталость транспортной и других видов инфраструктуры. В современном мире транспортная инфраструктура во многих странах мира развивается очень быстро. Однако, что касается стран – членов Союза, объединить их национальные транспортные системы в единое транспортно-логистическое сообщество в настоящее время пока не представляется возможным.

Чтобы обосновать данную точку зрения, рассмотрим динамику развития транспортной инфраструктуры за последние три года на примере автомобильного транспорта (табл. 1). Данный вид инфраструктуры в большей степени преобладает во внутрирегиональных транспортных связях, что способствует интеграции между странами – членами ЕАЭС.

Таблица 1

Динамика перевозок грузов автомобильным транспортом в ЕАЭС в январе-июне 2021 г. в сравнении с аналогичным периодом 2019-2020 гг.

| Страна | 1 полугодие 2021 г., млн. т | Январь – июнь 2021 г. к январю – июню 2020 г., % | Январь – июнь 2020 г. к январю – июню 2019 г., % |

| Армения | 3,8 | 99,7 | 31,4 |

| Беларусь | 74,5 | 98,3 | 92,3 |

| Казахстан | 1433,9 | 91,2 | 104,4 |

| Кыргызстан | 9,8 | 70,0 | 103,7 |

| Россия | 2403,6 | 97,5 | 100,3 |

| ЕАЭС | 3925,6 | 95,2 | 101,6 |

Источник: составлено авторами на основе статистических данных [9]

В первом полугодии 2021 года с помощью автомобильного транспорта государств – членов ЕАЭС было перевезено 3925,6 млн. тонн грузов. Это составило 81,1 % от общего объема перевозок грузов транспортом, и данный показатель снизился на 4,8 % в сравнении с аналогичным периодом 2020 года.

Основными проблемами, которые тормозят стабильную работу Союза, являются:

1) быстрый рост потребностей в подвижных составах для выполнения перевозок в условиях несоответствия объемов грузопотоков;

2) ограниченный пропуск транспорта Восточным полигоном сети РЖД, который сдерживает повышение скорости транзитных контейнерных поездов.

Для полной ликвидации или сокращения потерь специалисты в области логистики предлагают ряд технологических и информационных решений. Они увеличат скорость движения транзитных контейнерных поездов, ускорят использование IT-технологий при перевозках и продвижении транспортных услуг, а также расширят географию транзитных контейнерных сервисов [10].

Далее приведем рекомендации по устранению рассмотренных выше факторов, препятствующих устойчивому развитию ЕАЭС.

1. Для того, чтобы укреплять взаимные торговые связи без ориентации на рынки третьих стран, необходимо создавать и развивать промышленные кооперации. Для расширения внутриотраслевой торговли и, как следствие, вовлечения государств – членов Союза нужно формировать внутрирегиональные цепочки так называемой добавленной стоимости.

2. Если говорить о создании новых производств, то в рамках новой интеграционной политики можно предложить выработать согласованную политику с эффективными механизмами наращивания производственного потенциала. Евразийская экономическая комиссия на одном из заседаний определила ключевые направления промышленной политики: развитие авиакосмической отрасли, автомобилестроения, производство машин и оборудования для сельского и лесного хозяйства и т. д. В настоящее время подобные совместные проекты пока еще не разработаны.

3. Усиление интеграции в инновационной сфере повысило бы устойчивость национальных экономик. Тогда темпы экономического развития будут зависеть не только от ресурсных возможностей, но и от инновационного характера капитала и способности бизнеса совершенствовать полученные знания и реализовывать их на практике в качестве инновационных продуктов. Непреодолимым препятствием в настоящее время выступает отсутствие достаточных инвестиций в наукоемкие отрасли. В первую очередь это связано с экономическими санкциями, которые введены в отношении Российской Федерации и Беларуси.

4. Для разработки крепкой транспортно-логистической деятельности можно предложить расширить влияние стран ЕАЭС на рынке транзитных перевозок из Азии в Европу и обратно. При этом страны – участники ЕАЭС получат в финансовом отношении дополнительную выгоду от предоставления транзитных услуг, так как в настоящее время объем грузов, перевозимых по маршруту «страны Азии – Европа» превышает 1 млрд. тонн в год. Если рассматривать в целом, то суммарная доля государств – членов ЕАЭС на рынке транзитных перевозок «Азия – Европа» уже несколько лет подряд не превышает 1 %. В скором будущем эта цифра может достигнуть 5 %.

Таким образом, можно сказать, что Евразийский экономический союз является обширным проектом регионов стран – членов ЕАЭС, которому для обеспечения нормальной работоспособности следует преодолевать выявленные проблемы при помощи предложенных практических рекомендаций. Для этого все члены ЕАЭС в самые кратчайшие сроки должны объединиться для поиска и реализации наиболее эффективных моделей совместного торгового, финансового и инвестиционного взаимодействия.

Использованные источники

- Договор о Евразийском экономическом союзе (с изм. и доп., вступ. в силу с 05.04.2022). URL: https://www.consultant.ru/ (дата обращения: 26.09.2022).

- Евразийский экономический союз (ЕАЭС). URL: www.eaeunion.org (дата обращения: 26.09.2022).

- Статистика внешней и взаимной торговли ЕАЭС. URL: https://eec.eaeunion.org (дата обращения: 27.09.2022).

- Иванова Н.Г., Александров К.Н. ЕС и ЕАЭС: история и параллели // Таможенные чтения – 2015. Евразийский экономический союз в условиях глобализации: вызовы, риски, тенденции: сб. материалов Всерос. науч.-практ. конф. Часть I / под общ. ред. С.Н. Гамидуллаева. СПб.: СПб. имени В.Б. Бобкова филиал РТА, 2015. С. 61-64.

- Инвестиции и инвестиционная деятельность: учебник / Л.И. Юзвович, М.С. Марамыгин. Екатеринбург: Изд-во Урал. ун-та, 2021. 498 с.

- Мониторинг взаимных инвестиций ЕАБР. URL: https://eabr.org/ (дата обращения: 02.10.2022).

- Внешнеторговая интеграция и гармонизация национальных интересов. URL: https://cyberleninka.ru/ (дата обращения: 02.10.2022).

- Аналитический доклад «О международном опыте разработки и внедрения принципов, мер и механизмов «зелёной» экономики подготовлен в рамках Плана мероприятий по реализации Стратегических направлений развития евразийской интеграции до 2025 г. URL: https://eec.eaeunion.org (дата обращения: 02.10.2022).

- Мониторинг состояния реализации Союзных программ и торгово-экономического сотрудничества в рамках Союзного государства. URL: https://eaeu.economy.gov.ru/ (дата обращения: 27.09.2022).

- Министерство транспорта Российской Федерации. URL: https://mintrans.gov.ru/ (дата обращения: 02.10.2022).

Н.А. Богданов, студент юридического факультета Российской таможенной академии

e-mail: n330707@yandex.ru

Научный руководитель – Е.С. Недосекова, доцент кафедры административного и финансового права, доцент кафедры гражданского права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В статье проведен анализ структуры банковской системы РФ и роли Центрального Банка, как мегарегулятора финансовых правоотношений.

Ключевые слова: финансовые отношения, банковская система, Центральный Банк Российской Федерации, кредитная организация, банк.

Генезис экономики демонстрирует возрастание роли кредитных организаций в финансовых отношениях.

Статья 8 Конституции РФ устанавливает: «В Российской Федерации гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности» [1]. Это означает, что государство признает рыночные отношения свободными и выступает гарантом этой свободы.

Российская Федерация относительно недавно стала государством с рыночной экономикой. А значит, мы находимся на этапе развития финансовых отношений, в которых кредитные организации занимают свою нишу.

Коммерциализация явилась толчком к изменению мышления людей, способствовала переоценке ценностей, явилась основой, благодаря которой человек понял, что финансы не ограничиваются в их бумажном выражении. Они есть целый институт, который развивается в тесной взаимосвязи с научно-техническим прогрессом.

Ярким олицетворением развития капитализма служит появление колоссального количества кредитных организаций на территории новой России. Они развиваются, расширяются и привносят новые, интересные продукты на наш рынок.

Банковская сфера претерпевает изменения постоянно. Пару лет назад невозможно было представить, что можно будет оплачивать проезд, используя отпечаток пальцев и даже лицо. Этими примерами не ограничивается развитие банковской деятельности, однако они наиболее ярко демонстрируют изменения в повседневной жизни.

Сегодня подавляющее большинство людей имеют в своем телефоне мобильный офис, благодаря которому стали возможны операции, такие как: отправление денежных средств как внутри банка, так и между разными банками, конвертация валюты, создание вкладов и накопительных счетов, отслеживание анализа расходов и многое другое. Все вышеуказанное упрощает методы взаимодействия банка с клиентом, делает его удобнее и эффективнее.

Банковская сфера получает активное развитие в нашей стране. Деятельность банков направлена на привлечение клиентов и в связи с этим происходит постоянная модернизация системы, ее обновление. Так, например, банки открывают новые продукты, упрощают сервис для того, чтобы клиенту было удобно пользоваться предоставляемыми услугами.

Для того чтобы организовать деятельность кредитных организаций, государство осуществляет необходимый контроль и надзор. Начиная с регистрации юридического лица в налоговых органах, предприниматель взаимодействует с государственными органами в большей или меньшей степени на протяжении всего пути осуществления своей деятельности [2].

Основным нормативным правовым актом Российской Федерации в вопросе регулирования деятельности кредитных организаций является Федеральный закон «О банках и банковской деятельности» [3] (ФЗ о банках).

Государство и кредитные организации находятся в тесной взаимосвязи. С одной стороны, кредитные организации способствуют росту экономики страны, беспрерывно осуществляя финансовые операции, с другой, – государство поддерживает кредитные организации с законодательной и финансовой точек зрения.

Исследуя кредитные организации и их деятельность, необходимо уделить особое внимание главному мегарегулятору финансовых отношений в России – Центральному банку Российской Федерации (ЦБ РФ, Банк России). Тенденция изменения полномочий ЦБ РФ наталкивает на мысль о том, что он постепенно трансформируется из юридического лица в государственный орган в рамках самостоятельной ветви власти.

Часть отечественных экономистов сходится во мнении касательно необходимости выделения ЦБ РФ в отдельную ветвь власти. Степень влияния ЦБ РФ на экономическую, а, следовательно, и на другие сферы жизни общества, позволяет им выдвинуть такое предложение. Она больше, чем у любого государственного органа, с похожей организационно-правовой формой.

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус ЦБ РФ, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом «О Центральном банке Российской Федерации (Банке России)» [4] и другими федеральными законами.

ЦБ РФ имеет право на издание нормативных правовых актов в пределах своей компетенции. Этот факт является отражением привилегированности статуса ЦБ РФ как государственного органа. ЦБ РФ издает, в пределах своей компетенции, указания Банка России, инструкции Банка России, положения Банка России [5].

ЦБ РФ осуществляет лицензирование кредитных организаций на осуществление банковской деятельности. Так, Центральный банк осуществляет свою контрольную функцию во внутриэкономическом пространстве.

ЦБ РФ хранит на своих счетах денежные средства кредитных организаций, образуя «резервный фонд», без создания которого и без соответствия нормативам, установленным Банком России, кредитная организация не сможет осуществлять свою деятельность.

Тенденция фактического выделения ЦБ РФ в самостоятельную ветвь власти является спорным вопросом, анализ которого достоин отдельной научной работы. Однако при исследовании вопроса о роли влияния государства на кредитные организации нельзя было не упомянуть этот важный аспект.

Помимо активного развития ЦБ РФ и кредитных организаций на российском рынке, необходимо отметить генезис законодательного регулирования банковской сферы в целом.

Законодатель, осознавая важность свободы деятельности кредитных организаций в рыночной экономике, тем не менее, активно участвует в регулировании базовых составляющих процессов экономики, предавая им законность и порядок. Необходимость государственного вмешательства обосновывается значимостью стабильного развития экономической среды, без которой возрастает вероятность ухудшения экономической обстановки в стране.

Отчетливо наблюдается тенденция обновления законодательной базы в вопросах финансовых отношений. Это объясняется несколькими факторами: потеря актуальности законов, не отвечающих требованиям развития экономики, банковской системы, борьба с мошенниками и мошенническими схемами, направленными на обман и получение дохода преступным способом, политикой государства, которая также имеет тенденцию изменения.

Над всеми кредитными организациями, помимо различных уполномоченных на то органов, стоит ЦБ РФ.

«Центральный Банк – это особый публично-правовой институт России, главный банк первого уровня. Главный эмиссионный и денежно-кредитный регулятор страны, разрабатывающий и реализующий во взаимодействии с Правительством Российской Федерации единую государственную денежно-кредитную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков.

В свою очередь, «кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения, лицензии Центрального банка Российской Федерации имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество» [3].

«Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц» [3].

«Закон о банках и банковской деятельности – это основной документ, регулирующий создание и деятельность кредитных организаций на территории России, принят 2 декабря 1990 года. Закон состоит из 7 глав и 43 статьей, часть из которых подразделяет на подстатьи. Сфера действия закона распространяется на все кредитные организации, он является регулятором их деятельности» [6].

Вопрос роли вовлеченности государства в рыночную экономику является дискуссионным, поскольку нет единого ответа или определенного процента, насколько государство может вмешиваться в экономические отношения. Ясно то, что без законодательного регулирования экономические процессы не смогут развиваться положительным образом. Также очевидно, что степень государственного вмешательства должна не оказывать негативного влияния на рыночные отношения, не должна диктовать свои условия участникам рынка.

Во всех демократических странах экономика и, как следствие, банковская сфера находятся во взаимодействии с государственным аппаратом. Более того, во времена кризиса и других неблагоприятных ситуаций государственный контроль усиливался. Россия обладает прекрасной возможностью пользоваться примером стран, чья экономика является рыночной как минимум одно столетие. Необходимо проводить анализ становления и развития опыта зарубежных стран, избегать ошибок, допущенных ими. При такой модели работы экономика Российской Федерации имеет все шансы на реализацию тех целей, достигнув которые, страна выйдет на новый уровень.

Использованные источники:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020), Ст. 8.

- Митрохин В.В. Государство и его роль в развитии банковской системы, 2005.

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности».

- Федеральный закон 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон от 27.07.2010 № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

- Бобин С. С. Банковская система развитие банковской системы в России, 2010.

УДК 347.91

М.Б. Быкова, студент юридического факультета Российской таможенной академии

e-mail: mb.bykova@customs-academy.ru

Научный руководитель – Л.Г. Клечковская, заведующий кафедрой гражданского права Российской таможенной академии, кандидат исторических наук, доцент

Аннотация. В статье рассматриваются особенности формирования института заочного производства в гражданском процессе. На основе проведенного исследования выявляются истоки появления самого института, этапы его дальнейшего развития.

Ключевые слова: заочное производство, заочное решение, судебное заседание, ответчик, суд, истец.

В доктрине гражданского процессуального права имеет место принцип процессуальной экономии, который косвенно отражается в различных нормах Гражданского процессуального кодекса Российской Федерации 2002 г. (далее – ГПК РФ) [1]. Содержание такого принципа подразумевает оперативность и эффективность рассмотрения и разрешения дел в суде. Однако такая оперативность должна, в первую очередь, защищать права и законные интересы лиц, участвующих в деле, а не нарушать их и снижать качество правосудия.

Ярким примером реализации принципа процессуальной экономии является такой процессуальный институт, как заочное производство, закрепленный в главе 22 ГПК РФ.

Что касается истории развития заочного производства, то она берет свое начало еще с момента формирования римского права. С тех времён институт заочного производства сильно изменился и эволюционировал, стал действительно эффективным способом защиты прав и законных интересов заинтересованных лиц. Суды общей юрисдикции активно используют порядок заочного производства, что говорит о том, что данный институт актуален и является значимым для российского судопроизводства.

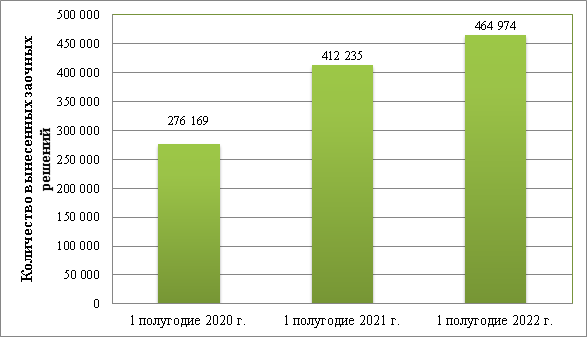

Статистика Судебного департамента при Верховном Суде Российской Федерации за 2020-2022 годы свидетельствует о значительном росте вынесенных судами общей юрисдикции заочных решений (Рис. 1).

Рис. 1. Количество рассмотренных дел в заочном производстве в период

с 2020 г. по 2022 г.

Источник: разработан автором на основе [2].