Бакулева В.Э.

ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ СИСТЕМЫ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯ НА ОСНОВЕ ЦЕЛОСТНО-ЭВОЛЮЦИОННОГО ПОДХОДА

Волык Е.А.

ВНЕДРЕНИЕ ЦИФРОВЫХ ТЕХНОЛОГИЙ В СФЕРЕ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Горовой Б.А.

АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ ЗА КОРРУПЦИОННЫЕ ПРАВОНАРУШЕНИЯ

Гвоздовский В.И.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ И ПЕРСПЕКТИВНЫЕ ИЗМЕНЕНИЯ СТАТУСА КРИПТОВАЛЮТ В РОССИИ

Дашевская Р.Е.

МЕХАНИЗМ ПРОСЛЕЖИВАЕМОСТИ КАК СОВРЕМЕННЫЙ ИНСТРУМЕНТ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

Дементьева М.В.

К ВОПРОСУ О ЛЕГАЛИЗАЦИИ ПАРАЛЛЕЛЬНОГО ИМПОРТА В РОССИИ

Дюгай Д.А.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ КОРРЕСПОНДЕНТСКИХ СЧЕТОВ

Ефанова П. А.

АКТУАЛЬНЫЕ ВОПРОСЫ ОТНЕСЕНИЯ НЕТИПИЧНЫХ СУБЪЕКТОВ МЕЖДУНАРОДНОГО ТАМОЖЕННОГО ПРАВА

Жамгарян М.Л.

ЦЕННЫЕ БУМАГИ: ПРАВОВОЕ РЕГУЛИРОВАНИЕ И ВИДЫ

Клименко Н.В., Смыслова Н.М.

ОСОБЕННОСТИ КОНВЕНЦИОНАЛЬНОГО РЕГУЛИРОВАНИЯ ВЗАИМНОЙ АДМИНИСТРАТИВНОЙ ПОМОЩИ В СФЕРЕ МЕЖДУНАРОДНОГО ТАМОЖЕННОГО СОТРУДНИЧЕСТВА

Кузьменко О.С.

СОВЕРШЕНСТВОВАНИЕ СФЕРЫ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ НА ОСНОВЕ ИССЛЕДОВАНИЯ ОПЫТА ЗАРУБЕЖНЫХ СТРАН (ОАЭ, КИТАЙ)

Малафеева Д.С.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ 6 И 7 РЕДАКЦИЙ ТН ВЭД ЕАЭС НА ПРИМЕРЕ ГРУППЫ 29

Ошвинцева Д.А.

ИМПОРТОЗАМЕЩЕНИЕ АВТОМОБИЛЕЙ НА РОССИЙСКОМ РЫНКЕ В СОВРЕМЕННЫХ УСЛОВИЯХ

Скоблякова К.А.

ВЗАИМОДЕЙСТВИЕ ВСЕМИРНОЙ ТАМОЖЕННОЙ ОРГАНИЗАЦИИ И ВСЕМИРНОГО ПОЧТОВОГО СОЮЗА В РАМКАХ РЕГУЛИРОВАНИЯ ТРАНСГРАНИЧНОЙ ЭЛЕКТРОННОЙ ТОРГОВЛИ

Тур А.И.

ОСНОВНЫЕ НАПРАВЛЕНИЯ БОРЬБЫ С КОРРУПЦИЕЙ В ТАМОЖЕННЫХ ОРГАНАХ

Каршибоев Ф.У., Юсупов Ш.Л.

НЕКОТОРЫЕ ВОПРОСЫ АДМИНИСТРАТИВНОЙ ОТВЕТСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ ЗА ТАМОЖЕННЫЕ АДМИНИСТРАТИВНЫЕ ПРАВОНАРУШЕНИЯ

В.Э. Бакулева, студент 3 курса, факультета таможенного дела Российской таможенной академии

Научный руководитель: Е.О. Любкина, доцент кафедры управления Российской Таможенной Академии, кандидат экономических наук

Аннотация. В данной научной статье проанализированы современные условия развития теории и практики таможенного администрирования, рассмотрены современные методологии моделирования таможенных систем, а также представлена перспективная модель таможенной системы на основе когнитивного подхода к управлению.

Ключевые слова: целостно-эволюционный подход, когнитивный подход, модель таможенной системы, информатизация, таможенное администрирование.

Современный мир претерпевает изменения, обусловленные переходом к полицентричной системе международных отношений. Этот процесс сопровождается стремительным развитием процессов глобализации, ростом доли торговли промежуточными товарами в глобальной торговле. Структура международной торговли продолжает усложняться. Отрасли «перемещаются» в высокотехнологичную, наукоемкую сферу с растущим удельным весом секторов услуг. Усиливается фактор эффективного участия экономик в цепочках добавленной стоимости как драйвера экономического роста и интеграции в глобальную торговлю.[7]

Приоритетным направлением совершенствования таможенного администрирования в России является переход на следующую ступень развития хозяйственной деятельности и государственного управления в условиях цифровой экономики. Начиная с середины второго десятилетия 21 века, активная цифровизация всех сфер общественной жизни, в т. ч. и таможенного администрирования, призвана обеспечить долгосрочный экономический рост и конкурентоспособность, снижение как государственных издержек на представление государственных услуг, так и издержек участников внешнеэкономической деятельности при осуществлении внешней торговли с применением цифровых технологий.[1, 4]

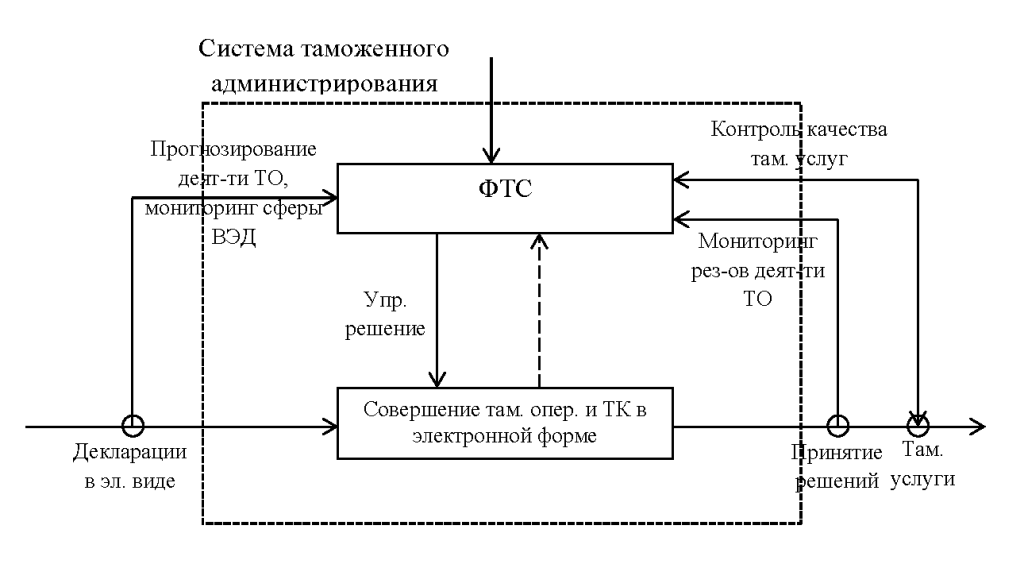

На данный момент существует созданная на основе системного и процессного подхода модель системы таможенного администрирования, представленная на рисунке 1. В условиях активной цифровизации основной задачей таможенных органов является ускорение совершения таможенных операций путём снижения затраченного времени на обработку и регистрацию деклараций в электронном виде.

Рис 1. Модель действующей системы таможенного администрирования

Стратегической целью развития Федеральной таможенной службы является формирование к 2030 году качественно новой, насыщенной «искусственным интеллектом», быстро перенастраиваемой, информационно связанной с внутренними и внешними партнерами, «умной» таможенной службы, незаметной для законопослушного бизнеса и результативной для государства.

Для достижения положительных результатов в части дальнейшего совершенствования таможенного администрирования для ускорения и упрощения перемещения товаров через таможенную границу, развития внешнеэкономической и внешнеторговой деятельности существует необходимость преодолевать определённые сдерживающие факторы развития технологий на государственной границе России. Так, например, на сегодняшний день всего лишь около 15 процентов пунктов пропуска соответствуют Единым типовым требованиям к оборудованию и материально-техническому оснащению зданий, помещений и сооружений, необходимых для организации государственного контроля в пунктах пропуска через таможенную границу Евразийского экономического союза.[6]

Адаптацию современного таможенного администрирования под новые реалии развивающейся с каждым годом экономики призваны обеспечить инновационные таможенные технологии.[4] К их числу можно отнести:

- Модель «интеллектуального» пункта пропуска, основным элементом функционирования которой должна быть единая информационная система [2];

- Совершенствование реализации фискальной функции в условиях создания интегрированных информационных систем, трансграничного пространства и развития цифровых платформ;

- Современные технологии обеспечения соблюдения запретов и ограничений, соблюдения валютного законодательства Российской Федерации и актов органов валютного регулирования, защиты прав на объекты интеллектуальной собственности в условиях развития интегрированных информационных цифровых систем;

- Сервисно-ориентированное и клиентоцентричное таможенное администрирование.

Таможенная система во всех её проявлениях: институт, организация, технология деятельности таможенного органа, таможенные услуги, таможенный персонал, — представляет собой сложный объект управления.

Главный методологический принцип подготовки управленческого решения для таможенных органов России, следующий: таможенную систему необходимо рассматривать как целое, как систему, существующую в среде и взаимодействующую с другими системами. Лишь при таких условиях могут быть выявлены причины возникающих проблем, источники и направления развитии организации. Только на этой основе могут быть определены цели, способы и требуемые ресурсы для всестороннего решения проблемы. При этом весь процесс принятия решения должен быть систематизирован и технологичен.

Применительно к таможенной практике в настоящее время наиболее активно развивающимся подходом рассмотрения таможенной системы является целостно-эволюционный или когнитивный подход. Он играет роль интегратора, объединяя в себе процессный, ситуационный и системный подходы на уровне формирования знаний о таможенных процессах и таможенной организации в целом.

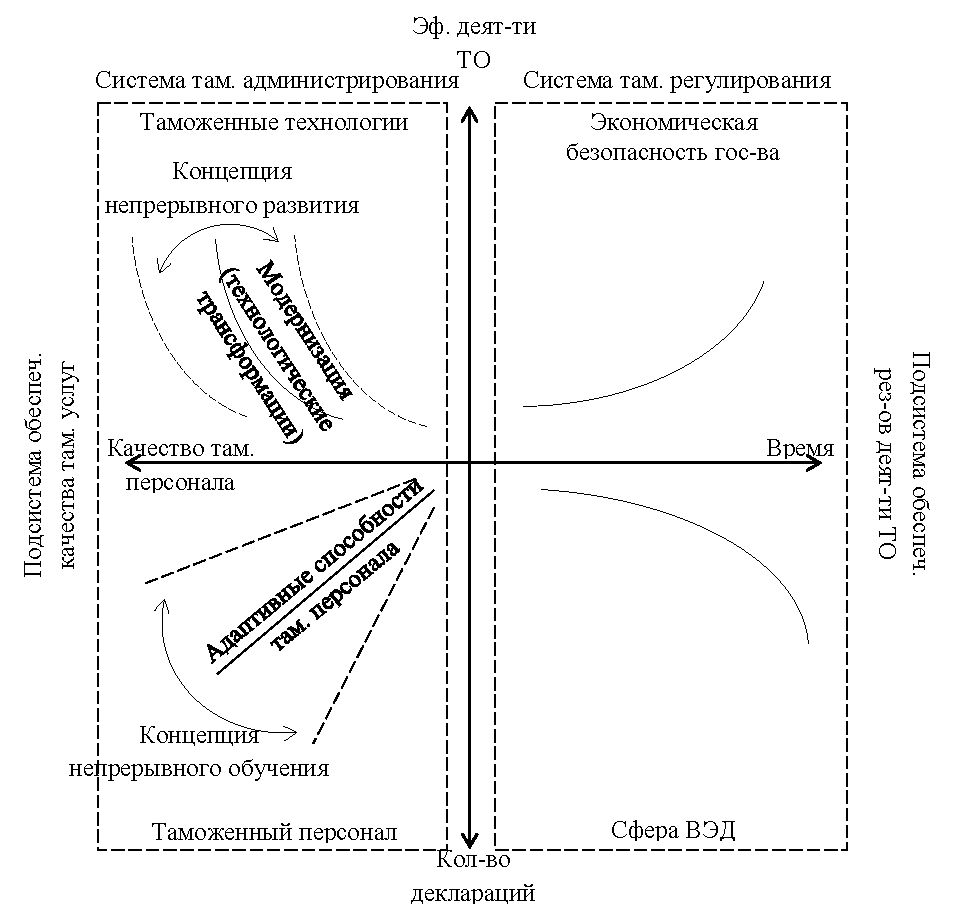

На основе данных подходов можно представить перспективную модель таможенной системы (см. рис. 2), которая ориентируется больше на качество таможенных услуг путём внедрения более совершенных технологий, исходя из адаптивных способностей таможенного персонала.

В основе рассматриваемого подхода лежит целостное представление системы и когнитивная технология её познания.

Основное содержание целостно-эволюционного подхода заключается в том, что объект управления непрерывно эволюционирует, находясь на различных стадиях институционализации: создания, применения, развития.

Рассмотрим данный подход на примере решения актуальной проблемы информатизации таможенной системы. Для цели сохранения целостности процесса приобретения знаний в условиях эволюции системы выделяются когнитивные каналы (К-каналы), выступающие элементарной ячейкой приобретения знаний. К-канал представляет собой систему, состоящую из интегрированной базы знаний и программно-технических средств, которые обеспечивают формирование нового знания и продуктивные действия в соответствии с проблемной ситуацией. В рамках К-каналов реализуются К-процессы, которым соответствует одна или несколько интеллектуальных функций.

Рис 2. Модель перспективной системы таможенного администрирования

Эффективная конфигурация моделей, методического обеспечения и технологической платформы информатизации для различных систем и условий их совместной эволюции в целом определяется метатехнологией информатизации, называемой когнитивно-продуктивной. Она включает три уровня реализации:

- Информационный уровень, на котором осуществляется идентификация и формулирование проблемы;

- Когнитивный уровень, в рамках которого реализуются интеллектуальные функции и формируются знания;

- Продуктивный уровень, на котором актуализируется адекватная парадигма продуктивной технологии.

При этом реализация как когнитивной, так и продуктивной технологий предполагает всеобъемлющую системную интеграцию методического и информационного обеспечения и программно-технических средств, которая осуществляется с учётом эволюции структуры системы, то есть является целостно-эволюционной.

Сам по себе когнитивный подход предполагает использование определённых процедур и инструментальных средств для обработки данных и перехода их к знаниям. При этом этот процесс предполагает большие временные и стоимостные затраты.

В современном мире наибольшей популярностью обладают такие методы и средства анализа данных, как краудсорсинг (crowdsourcing), смешение и интеграция данных (data fusion and integration), добыча данных (data mining), визуализация и статистический анализ. Среди них наиболее доступным, результативным и быстрым является Data Mining, который представляет собой совокупность методов классификации, моделирования и прогнозирования, нацеленных на обнаружение в больших массивах информации новых и практически полезных данных.[5]

Таким образом, целостно-эволюционный и когнитивный подходы позволяют определить особенности структурной организации системы в условиях эволюции и выделить в качестве основного процесс приобретения знаний.

Таможенная система, являясь социально-экономическим институтом, обладает рядом особенностей, характеризующихся её как объект моделирования и исследования. К ним относятся: ограниченные возможности для прямых изменений, динамика функциональных и структурных компонентов, ограниченная воспроизводимость в эксперименте, а также наличие в системе человека как активно действующего звена.

В этой связи эффективная автоматизация сложных процессов и явлений в социально-экономических институтах может быть достигнута путем создания распределенных информационно-вычислительных систем и сред, включающих человека, его знания как активный элемент, то есть интеллектуальных вычислительных систем.

Тенденция качественных преобразований в социально-экономических системах определяется потребностью автоматизации процесса приобретения знаний на принципах гибридной (человеко-машинной) интеллектуализации. Эта проблема становится центральной в исследованиях, ориентированных на создание перспективных технологий информатизации социально-экономических систем в условиях их эволюции. Таким образом, для решения проблем управления синтезом процессов и средств информатизации таможенной системы в условиях глобализации в мировую экономику эффективно применять целостно-эволюционный (когнитивный) подход. Он позволяет, анализируя и изучая систему в её процессе эволюции, интегрировать в моделях как количественную, так и качественную информацию. В свою очередь выполнение интеллектуальных функций, которые предполагает когнитивный подход, способствует учёту в составе модулей сложную структуру иерархии моделей и реализацию парадигмы моделирования и интеллектуализации таможенной системы.[3]

Использованные источники:

- Бойкова М.В. Стратегическое управление в системе таможенного администрирования // Вестник Российской таможенной академии. 2021. № 1 (54). С. 28-39.

- Макрусев В.В., Любкина Е.О. Проблемные вопросы интеллектуализации института цифровой таможни // Экономика и предпринимательство. 2020. № 2. С. 932-940.

- Макрусев В.В. Парадигма моделирования социально-экономических систем в условиях глобализации в мировую экономику // Вопросы экономики и управления. 2017. № 1 (8). С. 128-134.

- Макрусев В.В. Развитие теории и практики таможенного администрирования на основе интегративной концепции: мировой и отечественный опыт // Вестник Московского университета МВД России. 2019. №3. С. 242-247.

- Макрусев В.В., Соболь А.А. Когнитивный подход к повышению качества аналитической деятельности таможенных органов // Экономический анализ: теория и практика. 2020. Т. 19. № 3 (498). С. 416-429.

- План мероприятий на период 2021-2024 годов по реализации Стратегии развития таможенной службы Российской Федерации до 2030 года [Электронный ресурс]. URL: https://customs.gov.ru/storage/folder_link/2021/09-01/zmWRUCe1/plan_21_24.pdf (дата обращения: 13.05.2023).

- Распоряжение Правительства Российской Федерации от 23 мая 2020 г. № 1388-р [Электронный ресурс]. URL: https://customs.gov.ru/storage/document/document_file/2020-06/03/2030.pdf (дата обращения: 13.05.2023).

Е.А. Волык, студент 2 курса бакалавриата юридического факультета Донского государственного технического университета

Научный руководитель: М.В. Алексеева, заведующий кафедрой теория и история государства и права Донского государственного технического университета, кандидат юридических наук, доцент

Аннотация. В представленной научной статье рассказано про цифровую трансформацию государственного аппарата и необходимость перейти каждому органу власти на новый вектор развития в соответствии с Указом Президента РФ.

Ключевые слова: цифровизация, государственный аппарат, государственное управление.

Большинство специалистов отмечают сложность цифровой трансформации государства. Трансформация такого крупного объекта, как государственный сектор является сложной задачей. При этом, цифровая трансформация создаст множество политических задач для правительства, включая цифровизацию государственного управления, автоматизацию рабочих процессов и необходимость решения политических вопросов. Цифровое будущее государственного управления рассматривает цифровизацию, как базу для дальнейшего освоения государством принципа управления по результатам. Цифровая трансформация государственного управления проявляется прежде всего в кардинальной перестройке государственных процессов посредством внедрения цифровых технологий. Цифровая трансформация в государственных органах является своеобразной адаптацией к новым условиям.

Ключевая задача изменения государственного управления в условиях цифровой экономики — это полный переход к управлению, основанному на данных (Data-Driven Management). Цифровизация — это способ выработки и принятия решений, основанный на сборе и анализе данных такого объема информации, которого будет достаточно для принятия наиболее оптимального решения. Управление на данных также позволяет отказаться от принятия решения, если необходимые данные недостаточно полные или отсутствуют в принципе.

Можно выделить следующие принципы перехода к управлению на данных: «данные прежде всего», единая структура хранения данных, данные по умолчанию, «автономия данных» и приоритет для доказательства.

Основываясь на этих принципах, можно вывести механизмы, необходимые для достижения нового стиля управления на основе данных.

В указе «О национальных целях развития Российской Федерации на период до 2030 г.», подписанном президентом Российской Федерации, были указаны цели развития страны, среди которых отмечается Цифровая трансформация[1]. Для достижения данной цели были установлены четыре показателя. Ими являлись: достижение «цифровой зрелости», увеличение социально —значимых услуг в электронном виде, рост доли домохозяйств с доступом в интернет и увеличение вложений в сферу информационных технологий. На данный момент в государственном управлении было принято решение о прохождении изменений по 6-ти пунктам.

Каждому органу власти предстоит пройти изменения ключевым направлениям: «инфраструктура и инструменты», «процессы», «данные», «модели», «кадры», «культура». Остановимся детальнее на каждом из пунктов.

«Инфраструктура и инструменты» — необходимо иметь доступ к современной цифровой инфраструктуре, включая центры обработки данных, а также к облачным решениям программному обеспечению.

«Процессы» — необходимо провести анализ существующих процессов, провести их реинженеринг, с помощью методов процессной оптимизации, бережливого производства и дизайн-мышления.

«Данные» — необходимо провести анализ доступных данных, их качество, составить карты данных, необходимых для принятия решений, обеспечить их полноту, доступность, качество, актуальность.

«Модели» — необходимо начать проекты, связанные с внедрением моделей в принятие решений. Необходимо обеспечить внедрение в процессы принятия решений искусственного интеллекта, наладить постоянное обновление моделей.

В данный момент вопросы цифровизации государственных институтов регламентируются национальной программой «Цифровая экономика Российской Федерации» от 4 июня 2019 г. № 7 с бюджетом 235,7 млрд руб. (бюджет является оценочным по состоянию 01.12.2022 г.) [2].

«Кадры» — необходимо создать условия привлечения на государственную службу специалистов, обладающих самыми передовыми компетенциями для цифровой трансформации при работе с данными.

«Культура» — необходимо изменить культуру внутри государственных органов, требуется содействовать внедрению изменений, снизить сопротивление изменений, развивать командность. С целью минимизации рисков и решения ряда вопросов, возникающих в рамках цифровизации государственного управления важно руководствоваться такими критериями как экономическая эффективность, внешняя конкурентоспособность, результативность и качество. Внедрение цифровой технологии должно способствовать удовлетворению потребностей государства и повышения качества государственного управления.

Использованные источники

- Указ Президента Российской Федерации от 21.07.2020 № 474 «О национальных целях развития Российской Федерации на период до 2030 года»// [Электронный ресурс] URL: http://publication.pravo.gov.ru/Document/View/000202007210012

- Деева, Т. В. Внедрение цифровых технологий и платформенных решений в сферах государственного управления и оказания государственных услуг: первостепенная задача государства / Т. В. Деева // Экономика и социум: современные модели развития. 2021. Т. 11. № 1. С. 9-28.

Б.А. Горовой, студент 2 курса бакалавриата юридического факультета Российской таможенной академии

Научный руководитель: Е.С. Недосекова, доцент кафедры административного и финансового права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В статье рассматриваются составы коррупционных правонарушений, сравнивается отечественная и зарубежная административная ответственность за данные правонарушения. Предлагаются перспективы совершенствования административного законодательства.

Ключевые слова: административная ответственность, коррупция, правонарушения, законодательно, государственные и муниципальные служащих.

В российском законодательстве понятие «коррупция» раскрывается в ч. 1 ст. 1 Федерального закона от 21.12.2008 N 273-ФЗ (ред. От 07.10.2022) «О противодействии коррупции [1] « (ФЗ «О противодействии коррупции»). Понятие «коррупционное правонарушение» впервые было упомянуто в «Национальном плане противодействия коррупции» [2], утвержденном Указом Президента РФ от 31 июля 2008 г. № Пр-1568, как отдельное проявление коррупции, влекущее за собой дисциплинарную, административную, уголовную или иную ответственность. При этом понятие «административное коррупционное правонарушение» не раскрывалось, но говорилось о видах юридической ответственности за совершение различных коррупционных правонарушений.

Первыми попытками законодателя ввести в Кодекс Российской Федерации об административных правонарушениях (КоАП РФ) составы коррупционных административных правонарушений можно назвать ст. 5.39 КоАП РФ (неправомерный отказ в предоставлении информации), а также внесение в КоАП РФ Федеральным законом от 11 июля 2011 г. № 199-ФЗ «О внесении изменений в кодекс Российской Федерации об административных правонарушениях» [3] ст. 5.59 (нарушение порядка рассмотрения обращений граждан). Федеральным законом от 3 декабря 2011 г. № 383-ФЗ «О внесении изменений в отдельные законодательные акты РФ» [4] КоАП РФ был дополнен ст. 5.63 (нарушение законодательства об организации предоставления государственных и муниципальных услуг). Статья 5.59 КоАП РФ устанавливает административную ответственность за нарушение установленного законодательством РФ порядка рассмотрения обращений граждан, объединений граждан, в том числе юридических лиц, должностными лицами государственных органов, органов местного самоуправления, государственных и муниципальных учреждений и иных организаций, на которые возложено осуществление публично значимых функций.

К основным составам административных правонарушений коррупционного характера, предусмотренных КоАП РФ можно отнести такие, как [5]:

- подкуп избирателей, участников референдума либо осуществление в период избирательной кампании, кампании референдума благотворительной деятельности с нарушением законодательства о выборах и референдумах (статья 5.16);

- непредоставление или неопубликование отчета, сведений о поступлении и расходовании средств, выделенных на подготовку и проведение выборов, референдума (статья 5.17);

- незаконное финансирование избирательной кампании, кампании референдума, оказание запрещенной законом материальной поддержки, связанные с проведением выборов, референдума, выполнение работ, оказание услуг, реализация товаров бесплатно или по необоснованно заниженным (завышенным) расценкам (статья 5.20);

- использование преимуществ должностного или служебного положения в период избирательной кампании, кампании референдума (статья 5.45);

- сбор подписей избирателей, участников референдума в запрещенных местах, а также сбор подписей лицами, которым участие в этом запрещено федеральным законом (статья 5.47);

- нарушение правил перечисления средств, внесенных в избирательный фонд, фонд референдума (статья 5.50);

- мелкое хищение (в случае совершения соответствующего действия путем присвоения или растраты) (статья 7.27);

- несоблюдение требований законодательства о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд при принятии решения о способе и об условиях определения поставщика (подрядчика, исполнителя) (статья 7.29);

- нарушение порядка определения начальной (максимальной) цены государственного контракта по государственному оборонному заказу или цены государственного контракта при размещении государственного оборонного заказа статья (7.29. 1);

- отказ или уклонение единственного поставщика (исполнителя, подрядчика) от заключения государственного контракта по государственному оборонному заказу (статья 7.29.2);

- нарушение порядка осуществления закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (статья 7.30);

- нарушение порядка заключения, изменения контракта (статья 7.32);

- ограничение конкуренции органами власти, органами местного самоуправления (статья 14.9);

- использование служебной информации на рынке ценных бумаг (статья 15.21);

- незаконное вознаграждение от имени юридического лица (статья 19.28);

- незаконное привлечение к трудовой деятельности государственного служащего (бывшего государственного (муниципального) служащего (статья 19.29).

Привлечение к административной ответственности происходит в соответствии с Кодексом РФ об административных правонарушениях. Административной ответственности подлежит должностное лицо в случае совершения им административного правонарушения в связи с неисполнением либо ненадлежащим исполнением своих служебных обязанностей, об этом нам говорит ст. 2.4. КоАП РФ [6]. Нормам административного законодательства как действенному механизму борьбы с коррупцией в нашей стране уделяется недостаточно внимания, тогда как в целом ряде зарубежных государств указанными нормами достаточно детально определены механизмы привлечения должностных лиц к административной ответственности за совершение коррупционных правонарушений.

Перспективы совершенствования административного законодательства должны состоять в оптимизации международного опыта борьбы с коррупцией и внедрении новых составов административных правонарушений. При этом одной из действенных мер по противодействию коррупции будет являться установление за коррупционные правонарушения такого вида административного наказания, как дисквалификация [7] государственных и муниципальных служащих [8]. Таким образом, основными направлениями деятельности по установлению административной ответственности в целях борьбы с коррупцией можно назвать установление административной ответственности для государственных и муниципальных служащих, за совершение ими коррупционных правонарушений, затрагивающих внешние отношения, действия (бездействие), нарушающие права граждан.

Использованные источники:

- а) злоупотребление служебным положением, дача взятки, получение взятки, злоупотребление полномочиями, коммерческий подкуп либо иное незаконное использование физическим лицом своего должностного положения вопреки законным интересам общества и государства в целях получения выгоды в виде денег, ценностей, иного имущества или услуг имущественного характера, иных имущественных прав для себя или для третьих лиц либо незаконное предоставление такой выгоды указанному лицу другими физическими лицами; б) совершение деяний, указанных в подпункте «а» настоящего пункта, от имени или в интересах юридического лица; Федеральный закон от 21.12.2008 № 273-ФЗ «О противодействии коррупции» // «Парламентская газета» от 31 декабря 2008 г. № 90

- Национальный план противодействия коррупции», утвержденный Указом Президентом РФ от 31 июля 2008 г. № Пр-1568: «преступление или административное правонарушение, представляющие собой противоправное деяние (действие, бездействие), влекущее уголовную или административную ответственность» // «Российская газета» от 5 августа 2008 г. № 164.

- Федеральный закон от 11 июля 2011 г. № 199-ФЗ «О внесении изменений в кодекс Российской Федерации об административных правонарушениях» // «Российская газета» от 15 июля 2011 г. № 153.

- Федеральный закон от 3 декабря 2011 г. № 383-ФЗ «О внесении изменений в отдельные законодательные акты РФ» // Собрание законодательства Российской Федерации 2011, № 25, ст. 3532.

- Составы административных правонарушений коррупционного характера 24.01.2022 // [Электронный ресурс] URL: https://epp.genproc.gov.ru/web/proc_09/activity/legal-education/explain?item=69793023.

- Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ // «Российская газета» от 31 декабря 2001 г. № 256.

- Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ ст. 3.11 Дисквалификация // «Российская газета» от 31 декабря 2001 г. № 256 8. Рамазанов Р.У. Административная ответственность за коррупционные правонарушения. С. 2. // [Электронный ресурс] URL: https://justicemaker.ru/view-article.php?id=25&art=1908.

В.И. Гвоздовский, магистрант 2 курса юридического факультета Российской таможенной академии

Научный руководитель: Е.С. Недосекова, доцент кафедры административного и финансового права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В данной статье рассматриваются основные проблемы законодательного регулирования статуса криптовалют в России, основные перспективы развития. Приводится и анализируется правовая основа криптовалют, действующая на сегодняшний день.

Ключевые слова: криптовалюта, правовое регулирование, Банк России, цифровые финансовые активы, майнинг.

В настоящее время криптовалютный рынок быстро растет как в России, так и во всем мире. В декабре 2021 года общая капитализация достигла 2,3 триллиона долларов США. Это соответствует примерно 1% мировых финансовых активов. Хотя процент платежных операций, приходящихся на криптовалюты весьма незначителен по сравнению с классическими платежными системами, криптовалюты активно применяются для платежей во всем мире. Этому способствует высокий уровень анонимности, быстрая скорость обмена, а также возможность осуществлять данные операции без взимания комиссий. По сегодняшним данным, объем криптовалютных транзакций российских граждан достигает 5 млрд долларов в год. Граждане России являются активными пользователями бирж и онлайн-платформ для торговли криптовалютами. Россия также занимает одно из первых мест в мире по размеру мощностей, используемых в рамках майнинга криптовалют [1].

Тем не менее, кроме преимуществ, имеется ряд рисков, связанных с криптовалютами. Благодаря присущей им анонимности, криптовалюты часто применяются преступниками как средство платежа. Их распространение облегчает преступные операции, вымогательство и взяточничество и бросает вызов глобальной системе борьбы с отмыванием денег и финансированием терроризма. При этом важно отметить, что благодаря блок-чейн технологиям, лежащим в основе всех криптовалют, обеспечить транспарентность при платежах и их использованием представляется невозможным.

По мнению Банка России, использование цифровых валют ограничивает суверенитет денежно-кредитной политики и поэтому требует постоянного поддержания высокой базовой процентной ставки для контроля инфляции. Это снижает доступ к кредитам для граждан и предприятий. Распространение криптовалют приводит к оттоку сбережений граждан в ее теневой сектор, тем самым снижая возможности государства по финансированию реального сектора экономики, и как следствие снижению темпов ее роста. Все вышеобозначенное делает проблему регламентации цифровых валют в России важной, актуальной, и злободневной.

В докладе Банка России от 6 ноября 2022 года «Развитие рынка цифровых активов в Российской Федерации» говорится, что в России уже имеется необходимая нормативно-правовая база для создания рынка цифровых прав. В то же время трудности, с которыми сталкиваются участники криптовалютного рынка, указывают на ряд пробелов в его регулировании. В частности, статус терминалов для продажи и обмена криптовалют на реальные деньги, майнинг, включая импорт оборудования для майнинга криптовалют, обмен криптовалют на рубли и правила наследования криптовалют продолжают оставаться за рамками правового регулирования.

В целях устранения пробелов в законодательной базе Банк России принял ряд мер в рамках Федерального закона от 14 июля 2022 года № 331-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и приостановлении действия отдельных положений статьи 5.1 Федерального закона «О банках и банковской деятельности» [2].

Банк России изменил правила торговли цифровыми финансовыми активами (ЦФА) через платформы. Прежде оператор платформы должен был быть кредитной организацией (банком или небанковской кредитной организацией) или быть аффилированным с соответствующими кредитными организациями или платежными системами для того, чтобы осуществлять такую деятельность. Однако прежнее законодательство не позволяло действующему кредитору получить данную лицензию. Для этого в Закон о национальной платежной системе [3] и Закон о ЦФА [4] были добавлены поправки, позволяющие операторам, не являющимся кредитными организациями, обрабатывать сделки с цифровыми правами операции непосредственно через платформу.

Банк России также расширил перечень ЦФА, доступных для неквалифицированных инвесторов. Предыдущие нормативные акты сужали круг ЦФА, доступных для неквалифицированных инвесторов, не ограничивая максимальный размер активов, которые могут быть приобретены. Для того чтобы улучшить возможности для привлечения денежных средств физических лиц, список ЦФА, доступных для неквалифицированных инвесторов, был расширен за счет включения в него ЦФА с низким уровнем риска – так называемые голубые фишки. Объем обязательств по ним будет находиться в зависимости от изменения стоимости акций компаний при выполнении определенных условий, обеспечивающих надлежащее исполнение обязательств по таким ЦФА.

Другое важное новшество – это усовершенствованный механизм залога, для обеспечения обязательства по ЦФА. Новые правила упрощают этот процесс, поскольку обременение ценных бумаг залогом в учетной системе производится в пользу всех обладателей ЦФА конкретного выпуска, что устраняет необходимость верификации отдельных покупателей.

Не менее важно упомянуть тот факт, что Банк России усовершенствовал механизмы защиты информации и непрерывности операций по ЦФА. Для борьбы с незаконными операциями с ЦФА Банк России разработал требования [5] по защите информации для администраторов информационных систем, на которых выпускаются или обмениваются ЦФА. Требования включают в себя мероприятия в области улучшения безопасности инфраструктуры администратора, внедрение безопасных технологии обработки информации, повышение уровня безопасности в рамках клиентских приложений и ряд мер, таких как процедуры реагирования на инциденты [6].

В апреле 2021 года Банк России определил систему мер и процедур по обеспечению необходимой бесперебойности операций ЦФА и целевые показатели непрерывности предоставления услуг, которые должны быть достигнуты организациями, осуществляющими операции ЦФА.

В рамках данной темы также важно отметить проект Федерального закона о внесении изменений в Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [7].

Законопроект вносит поправки в закон, регулирующий оборот цифровой валюты, а именно в Федеральный закон от 31 июля 2020 года № 259-ФЗ «О внесении изменений в закон О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [8]. Законопроект вводит в оборот три новых формулировки.

Майнинг цифровой валюты – это деятельность по проведению математических вычислений путем эксплуатации вычислительных устройств и программно-аппаратных средств для внесения записей в информационную систему, использующую технологию распределенного реестра, имеющих целью создание цифровой валюты и (или) получение вознаграждения в цифровой валюте.

Майнинг-пул – это совокупность мощностей нескольких вычислительных устройств, принадлежащих разным владельцам (далее – участники майнинг-пула), которые используются для майнинга, полученная в результате которого цифровая валюта распределяется между владельцами этих вычислительных устройств.

Создание цифровой валюты в Российской Федерации – операции по созданию цифровой валюты с использованием российской вычислительной инфраструктуры и/или пользовательского оборудования, расположенного на территории Российской Федерации.

Важно учесть также то, что проект Закона предусматривает, что требования к деятельности как лиц, осуществляющих майнинг, так и участников майнинг-пулов будут в будущем определены Правительством РФ совместно с Банком России. Также в дальнейшем предполагается создание надзорного органа в области майнинга. Проект предусматривает, что цифровой валютой, полученной в процессе майнинга, может распоряжаться эмитент цифровой валюты. Однако, устанавливается запрет на применение российской информационной инфраструктуры для операций с этой валютой, за исключением операций в соответствии с установленным экспериментальным правовым режимом, правила для которого находятся в процессе разработки. Резюмируя все вышеизложенное, можно сделать вывод, что государство постепенно движется в сторону дальнейшей легализации криптовалют и их производства. Принятые меры будут способствовать выведению отрасли из теневой сферы в легальное русло.

Использованные источники:

- Криптовалюты: тренды, риски, меры. доклад для общественных консультаций [Электронный ресурс] // Официальный сайт Банка России. [Электронный ресурс] URL: https://cbr.ru/.

- Федеральный закон от 14.07.2022 № 331 ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и о приостановлении действия отдельных положений статьи 5.1 Федерального закона «О банках и банковской деятельности» // Официальный интернет-портал правовой информации URL: http://Pravo.gov.ru/.

- Федеральный закон «О национальной платежной системе» от 27.06.2011 № 161-ФЗ // Официальный интернет-портал правовой информации URL: http://Pravo.gov.ru/.

- Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» // Официальный интернет-портал правовой информации URL: http://Pravo.gov.ru/.

- Положение Банка России от 20.04.2021 № 757 П «Об установлении обязательных для некредитных финансовых организаций требований к обеспечению защиты информации при осуществлении деятельности в сфере финансовых рынков в целях противодействия осуществлению незаконных финансовых операций». // «Вестник Банка России» от 7 июля 2021 г. № 42.

- Положение Банка России от 15.11.2021 № 779 П «Об установлении обязательных для некредитных финансовых организаций требований к операционной надежности при осуществлении видов деятельности, предусмотренных частью первой статьи 76.1 Федерального закона от 10 июля 2002 года № 86 ФЗ «О Центральном банке Российской Федерации (Банке России)», в целях обеспечения непрерывности оказания финансовых услуг (за исключением банковских услуг)». // [Электронный ресурс] сайт Банка России URL: http://www.cbr.ru.

- Проект Федерального закона о внесении изменений в Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс] // Система обеспечения законодательной деятельности.

- Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» // Официальный интернет-портал правовой информации [Электронный ресурс] URL: http://Pravo.gov.ru/.

УДК 339.543

Р.Е. Дашевская, студент факультета таможенного дела Ростовского филиала Российской таможенной академии

e-mail: rimma_dasha@rambler.ru

С.А. Михайлова, старший преподаватель кафедры таможенных операций и таможенного контроля Ростовского филиала Российской таможенной академии

e-mail: mihaylova.svetlana22@mail.ru

Аннотация. В статье рассматриваются актуальные проблемы реализации механизма прослеживаемости в рамках таможенного контроля после выпуска товаров. Автором исследована взаимосвязь прослеживаемости и обязательной маркировки товаров.

Ключевые слова: таможенный контроль после выпуска товаров, система прослеживаемости, маркировка.

Введение

Несмотря на уже сложившийся успех в деятельности таможенных органов в осуществлении таможенного контроля после выпуска товаров (ТКПВТ), вопрос о дальнейшем развитии системы его проведения был и будет актуален. Механизм прослеживаемости товаров, несмотря на короткий период его реализации, является именно таким инструментом совершенствования ТКПВТ.

Цель данной статьи – рассмотреть особенности действующей системы прослеживаемости, исследовать ее взаимосвязь с институтом обязательной маркировки товаров средствами идентификации.

- Внедрение и развитие механизма прослеживаемости в России

Контроль после выпуска на сегодняшний день является весомым фискальным инструментом Федеральной таможенной службы (ФТС) России. Для обеспечения исполнения соблюдения законодательства важную роль сыграло внедрение информационной системы, обеспечивающей сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и операциях, связанных с оборотом таких товаров.

Функциональным назначением прослеживаемости является «обеление» секторов экономики путем создания условий, исключающих использование различных схем уклонения от уплаты таможенных и налоговых платежей, подтверждение законности таких операций, а также обеспечение контроля за операциями, связанными с оборотом и перемещением товаров с территории одного государства Евразийского экономического союза (ЕАЭС) на территорию другого государства.

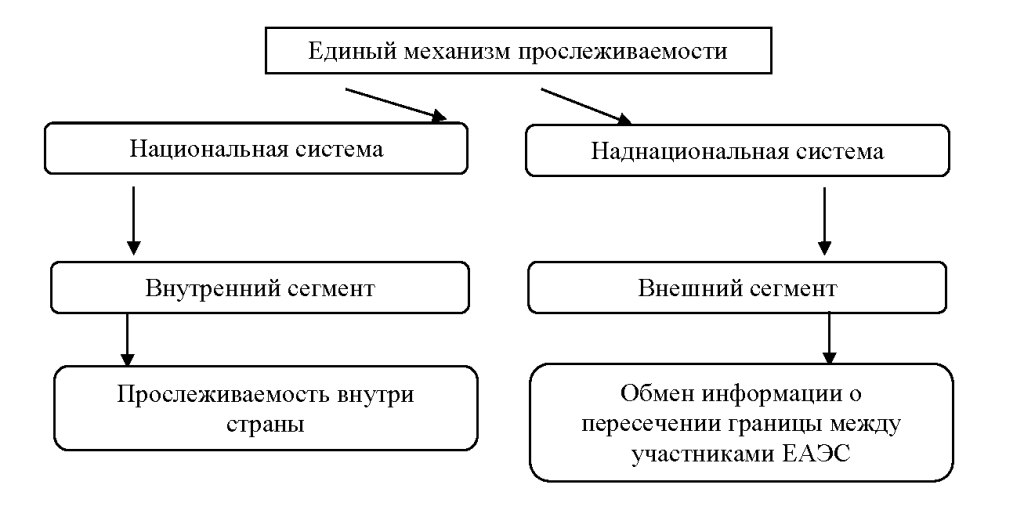

Принципиальной базой внедрения прослеживаемости стало Соглашение о механизме прослеживаемости от 29 мая 2019 года [1]. Соглашение предусматривает два уровня механизма: национальный и наднациональный (рис. 1).

Рис.1 Система механизма прослеживаемости

Национальный механизм прослеживаемости заключается во внедрении регистрационного номера партии товаров (РНПТ) в качестве уникального идентификатора в документы. Таким образом обеспечивается возможность наблюдения за товаром и всем его жизненном циклом.

При этом оператором системы выступает Федеральная налоговая служба (ФНС), но одной из основных является информация, содержащаяся, в частности, в декларации на товары. Именно поэтому взаимодействие ФНС и ФТС России является крайне важным в реализации прослеживаемости. Оно базируется на предоставлении ФНС информации об операциях с прослеживаемыми товарами. Информация, полученная от налогоплательщика, подвергается анализу и сопоставлению с той, которая представляется системой для выявления возможных несоответствий (рисков). Это обеспечит качественный контроль товаров, выпускаемых в оборот.

На сегодняшний день, одними из категорий прослеживаемых товаров, представленных в перечне, утвержденном Правительством Российской Федерации [2], являются холодильное или морозильное оборудование, бульдозеры, экскаваторы, детские коляски и сиденья безопасности и другие, приведенные в табл. 1. При этом для отнесения товара к прослеживаемому стоит руководствоваться исключительно кодом Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) ЕАЭС.

Стоит отметить, что система прослеживаемости приобрела особую значимость в условиях роста незаконного оборота ввозимых товаров и составления новых схем уклонения от уплаты таможенных платежей.

Таблица 1

Категории прослеживаемых товаров

| № | Категория товара | Код ТН ВЭД ЕАЭС |

| 1. | Холодильники, морозильники, тепловые насосы и прочее | 8418 (кроме 8418 69 000, 8418 91 000 0, 8418 99) |

| 2. | Автопогрузчики с вилочным захватом | 8427 (кроме 8427 20 900 0) |

| 3. | Бульдозеры, грейдеры, планировщики и др. | 8429 (кроме 8429 30 000 0) |

| 4. | Машины стиральные бытовые | 8450 (кроме 8450 90 000 0) |

| 5. | Мониторы и проекторы | 8528 |

| 6. | Транспортные средства промышленного назначения | 8709 (кроме 8709 90 000 0) |

| 7. | Коляски детские | 8715 00 100 0 |

| 8. | Детские сиденья (кресла) с металлическим и пластмассовым каркасом | 9401 71 000 1, 9401 79 000 1, 9401 80 000 1 |

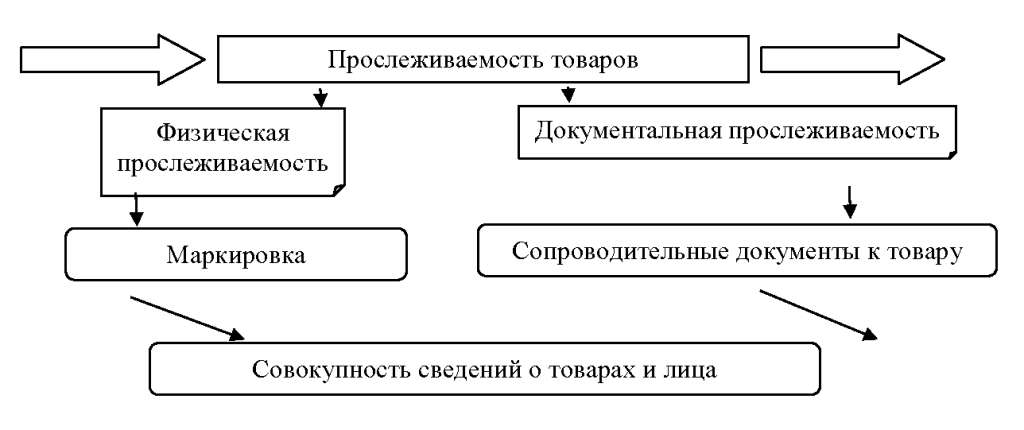

С понятием «прослеживаемости» тесно связано другое – обязательная маркировка товаров средствами идентификации. Проверочная деятельность, касаемая этого направления, возложена на таможенные органы Российской Федерации. Для лучшего понимания реализации механизма прослеживаемости необходимо провести сравнительный анализ этих двух систем и установить их взаимосвязь.

2. Связь механизма прослеживаемости и обязательной маркировки товаров средствами идентификации

Применение обязательной маркировки товаров является, прежде всего, подтверждением законности осуществляемых операций для контролирующих органов и при этом выступает для потребителя гарантом качества. Ее сущность заключается в передаче сформированного кода оператором участникам оборота и нанесение средства идентификации ими на товар (или его упаковку).

Перечень товаров, подлежащих обязательной маркировке, установлен Правительством [3], и на данный момент включает в себя такие товары, как меховые изделия, обувь, фототовары, табачную продукцию, кресла-коляски и др.

Стоит отметить, что несмотря на похожие, на первый взгляд, цели применения, система обязательной маркировки и механизм прослеживаемости товаров являются абсолютно разными по способу реализации.

Маркировка базируется, прежде всего, на физическом контроле каждого товара в частности, в то время как прослеживаемость в основе содержит документарную идентификацию товарной партии. Так или иначе, и маркировка, и прослеживаемость направлены на борьбу с незаконным перемещением контрафактной продукции и фальсификата, а также созданы предотвратить возможные нарушения прав на интеллектуальную собственность.

Стоит отметить необходимость каждого из этих двух подходов. Нельзя говорить о совершенстве системы, если будет отсутствовать один из элементов, будь то физическая маркировка, либо документальный тип прослеживаемости (рис.2).

Рис.2. Взаимосвязь системы прослеживаемости и института маркировки

Эти две системы, не пересекаясь, составляют одную единую, обеспечивающую организацию обмена электронными документами и информацией со всеми участниками рынка, их внутреннее согласование и возможность контроля со стороны государственных органов.

Анализируя данные, можно сделать вывод о необходимости дальнейшего развития механизма прослеживаемости и расширение перечня продукции, подлежащей обязательной маркировки средствами идентификации.

Выводы

На сегодняшний день механизм прослеживаемости выступает перспективным способом борьбы с возможными нарушениями законодательства при перемещении товаров. Данная система особо актуальна в условиях роста незаконного оборота ввозимых товаров, связанного, в первую очередь, с изменениями отношений на мировой арене.

Цифровая маркировка играет особую роль в системе прослеживаемости товаров, выступая инструментом борьбы с нарушениями прав на интеллектуальную собственность, ввозом фальсификата и контрафакта. Таким образом, механизм прослеживаемости и институт обязательной маркировки являются современными инструментами борьбы с незаконным оборотом товаров.

Использованные источники

- Соглашение от 29.05.2019 «О механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза» (г. Нур-Султан, 29 мая 2019 года) [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru. (дата обращения: 30.05.2023).

- Постановление Правительства Российской Федерации от 01.07.2021 № 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov. (дата обращения: 30.05.2023).

- Распоряжение Правительства РФ от 28.04.2018 № 792-р (ред. от 24.02.2022) «Об утверждении перечня отдельных товаров, подлежащих обязательной маркировке средствами идентификации» [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru. (дата обращения: 30.05.2023).

УДК 339.56

М.В. Дементьева, студент юридического факультета Ростовского филиала Российской таможенной академии

e-mail: mary.dementjewa2014@yandex.ru

Научный руководитель: Е.В. Демьяненко, заведующий кафедрой гражданско-правовых дисциплин, кандидат юридических наук, доцент

Аннотация. В данной научной работе рассматривается механизм параллельного импорта, обсуждается проблема его легализации на территории Российской Федерации. Автор работы исследует различные концепции исчерпания исключительных прав на товарный знак, делает вывод о необходимости закрепления международного принципа исчерпания прав. Автором рассматриваются варианты внесения изменений в действующее гражданское законодательство РФ в связи с легализацией параллельного импорта.

Ключевые слова: интеллектуальная собственность, правообладатель, параллельный импорт, контрафакт,дистрибьютер, каналы сбыта.

В соответствии с Конституцией РФ система органов Федеральной таможенной службы относится к органам, осуществляющим правоохранительную деятельность. Однако, несмотря на выполнение публично-правовых функций, присущих «классическим» правоохранительным органам, ФТС России является органом, защищающим исключительные права на объекты интеллектуальной собственности при пересечении таможенной границы страны. Только за 4-й квартал 2022 г. было выявлено 8,2 млн. ед. контрафактной продукции, а сумма ущерба от введения таких товаров в оборот могла составить 7 млрд. руб. Административных же дел в сфере интеллектуальной собственности было возбуждено 562 [1].

Таможенные органы наделены полномочиями осуществлять меры по защите прав на объекты интеллектуальной собственности в отношении товаров, содержащих объекты авторского права и смежных прав, товарные знаки (знаки обслуживания), наименования мест происхождения товара и географические указания. С 2004 г. службой ведется Таможенный реестр объектов интеллектуальной собственности (ТРОИС), основной задачей которого является минимизация ввоза на территорию РФ контрафактной продукции. Вместе с тем, правообладатели имеют право подать заявление в ФТС России через ящик корреспонденции либо через личный кабинет участника ВЭД на официальном сайте службы при условии, что имеет место нарушение его прав на объекты интеллектуальной собственности или может возникнуть при ввозе либо вывозе таких товаров.

До 2022 года была четко отработанная система ввоза для внутреннего потребления: зарубежный производитель реализовывал конкретную продукцию, отправлял её официальному российскому дистрибьютеру, который уже продавал товары различным продавцам для конечной продажи покупателям. Однако сложившаяся политическая ситуация в мире осложняет ввоз иностранной продукции по классической схеме, так как иностранные компании- производители или правообладатели вводят запрет на ввоз своей продукции на территорию Российской Федерации, более того, запрет распространяется и на третьих лиц, приобретающих такую продукцию. Как следствие, назрела необходимость адаптации таможенной процедуры выпуска для внутреннего потребления в связи с тем, что у большей ввозимой части иностранной продукции нет конкурентоспособных отечественных аналогов.

Так, например, в 2022 г. более 500 иностранных компаний решили приостановить деятельность или вовсе уйти из России – около 5000 торговых марок и проектов стали недоступны. По данным Центра стратегических разработок, к началу сентября 2022 г. свою деятельность в стране остановили порядка 34% крупнейших иностранных компаний. Ещё 15% решили передать свой бизнес новым собственникам из российских подразделений, а около 7% объявили о полном уходе с российского рынка [2]. Не только в интересах потребителя, но и для отечественного производителя, который использует иностранное оборудование, был легализован параллельный импорт.

Правительство РФ в Постановлении от 29.03.2022 № 506 [3] юридически разрешило параллельный импорт и поручило Министерству промышленности и торговли РФ систематически утверждать перечень товаров, в отношении которых не применяются положения пп. 6 ст. 1359 ГК РФ и

ст. 1487 ГК РФ [4] при условии введения указанных товаров (групп товаров) в оборот за пределами территории Российской Федерации правообладателями (патентообладателями), а также с их согласия. Данный перечень периодически обновляется, причем он как расширяется, так и сужается, подстраиваясь под нужды потребителей и возможности импортозамещения данной продукции. Представляется, что такое узаконение снизит административную нагрузку на самих импортеров. Более того, Федеральным законом от 28.06.2022 № 213-ФЗ «О внесении изменения в статью 18 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации» была внесена в ст.18 часть третья, имеющая важное правоприменительное значение [5]. Так, при ввозе товаров по установленному Перечню Минпромторга в РФ ответственность за нарушение исключительных прав не последует.

Первое правовое обоснование концепции параллельного импорта содержится в ГОСТе Р 58223-2018, согласно которому: «он представляет собой ввоз из-за границы в страны ЕАЭС импортерами оригинальных товаров, маркированных товарным знаком правообладателя, но без его разрешения, что порождает конфликт интересов импортеров и правообладателей, претендующих на абсолютные правомочия по контролю параллельного импорта» [6].

Ст. 1487 ГК РФ закрепляет национальный принцип исчерпания исключительных прав. Это означает, что исключительные права признаются исчерпанными только при условии разрешения ввоза данного товара в страну. Более того, п.16 Договора о Евразийском экономическом союзе содержит положение, декларирующее отсутствие правонарушения исключительного права при правомерном введении в оборот товаров на территории стран-участниц. Существует и региональный принцип исчерпания прав, который заключается в том, что правообладатель утрачивает свое право на распространение охраняемого товара после того, как он выпустил этот товар на рынок в рамках какого-то определенного региона. Наряду с национальным принципом исчерпания прав, именуемым во многих странах доктриной первой продажи, существует международный, согласно которому правообладатель, продавший товар за рубеж, лишается права указывать последующим собственникам как распоряжаться данным товаром, его можно перепродавать, не спрашивая разрешения у правообладателя. Представляется, что введение международного принципа исчерпания прав обезопасило бы права отечественных «параллельных импортеров».

На наш взгляд, параллельный импорт следовало бы вводить на основе изменений гражданского законодательства, путем создания бланкетной нормы, ведь свои полномочия, в частности, в сфере экономики, Правительство РФ осуществляет в соответствии с законами, что закреплено в ст. 13-26 Федерального конституционного закона от 06.11.2020 № 4-ФКЗ «О Правительстве Российской Федерации», поэтому не совсем понятно какое из полномочий Правительства, указанных в законе, позволяет ограничивать действие норм Федерального закона, а именно Гражданского Кодекса РФ. Представляется возможным решением изменение пп. 6 ст. 1359 ГК РФ путем добавления к имеющейся редакции слов «а также иными нормативными правовыми актами Российской Федерации». Либо же следовало закрепить на законодательном уровне распространение принципа международного принципа исчерпания прав вместо национального для некоторых категорий товаров, утверждаемых соответствующим органом исполнительной власти.

Но все же данные нормы позволяют ввозить на территорию РФ, а также вводить в гражданский оборот товары без разрешения правообладателя, если они были введены в оборот в другой стране правообладателями, а также с их согласия. Основная же норма, защищающая исключительные права правообладателей содержится в абз. 2 п. 1 ст. 1229 ГК РФ, которой предусмотрена возможность правообладателя по своему усмотрению разрешать или запрещать другим лицам использование результата интеллектуальной деятельности или средства индивидуализации. TRIPS же разрешает каждому государству самостоятельно определять режим исчерпания интеллектуальных прав.

Рассматривая вопросы легализации параллельного импорта, следует обратить внимание на риски. Одним из существенных рисков параллельного импорта является распространение контрафакта. В связи с легализацией параллельного импорта работа таможенных органов РФ усложнилась в разы – чтобы перестроиться к новому формату и осуществлять свою деятельность максимально эффективно необходимо время и «отработанная» процедура. В целом, зафиксированные товары в Перечне не будут подвергаться мерам защиты прав на объекты интеллектуальной собственности, касающимся наличия или отсутствия согласия правообладателя на использование его товарного знака, однако стоит сделать существенную оговорку – с обнаруженным контрафактом будет производиться диаметрально противоположный процесс с последующим возбуждением административного дела по санкции ст. 14.10 КоАП РФ либо уголовного дела по ст. 180 УК РФ.

При этом стоит понимать, что сам по себе ввоз товара через неофициальные каналы не делает его подделкой. Но стоит отметить, что с введением параллельного импорта появилось гораздо больше возможностей ввезти контрафактный товар. Если раньше существовал официальный дистрибьютор – доверенное лицо, то в настоящий момент, их число увеличилось в разы, и далеко не каждый соблюдает требования как национального таможенного, так и гражданского законодательства.

Можно сделать вывод о том, что на таможенные органы возложена большая ответственность по контролю ввозимой продукции ввиду увеличения потенциальных импортеров контрафакта.

После легализации института параллельного импорта судебная практика имеет неоднозначный вектор развития. Рассмотрим гражданское дело, начатое в мае 2022 г., о взыскании компенсации за незаконное использование товарного знака, имеющего вид реализации контрафактного товара [7]. Так, лицами, участвующими в деле, являются иностранные компании (соистцы) «Парфюмс Кристиан Диор» и «ЭлВэЭмАш ФРЭГРЭНС БРЕНДС» к ИП Иванову (имя изменено). Промышленный районный суд г. Смоленска (суд I-й инстанции), (Смоленский областной суд оставил в силе решение суда первой инстанции) отказал в удовлетворении исковых требований, мотивируя решение новеллами законодательства. Однако Второй кассационный суд общей юрисдикции в марте 2023 года вынес определение, отменившие предыдущие судебные акты ввиду того, что система нормативных правовых актов, регулирующий механизм параллельного импорта, не может быть применима для правоотношений, возникших до момента их принятия и вступления в силу.

Важное значение имеет постановление Суда по интеллектуальным правам от 27 апреля 2022 г. по делу № А40-84838/2021, установившее существенные различия между товарами, ввезенными посредством параллельного импорта, и контрафактом [8].

На наш взгляд, параллельный импорт полезен исключительно как временная мера. Поскольку постепенно под угрозой санкций различного характера правообладатель принуждает компании экспортеры третьих стран не допускать экспорта своей продукции на территорию Российской Федерации. Так, например, основной канал параллельного импорта в РФ – Казахстан, прекратил осуществление данной деятельности под угрозой экономических санкций стран западного альянса. Уже с 1 апреля 2023 г. в Казахстане функционирует система онлайн-отслеживания товаров, поставляемых с целью последующего реэкспорта. Стоить отметить, что Бюро национальной статистики Казахской республики оценило реализованный экспорт в России стоимостью в 8,78 миллиардов долларов за 2022 г. [9].

Следует отметить, что параллельным импортом нарушаются интеллектуальные права правообладателей и, как следствие, они начинают терять часть своих доходов, так как для получения права на реализацию, как правило, уплачиваются платежи правообладателю, которые включаются также в таможенную стоимость, на основании которой декларанту начисляются таможенные платежи. Более того, параллельный импорт может оказать негативное влияние на деловую репутацию компаний, на доверие потребителей к их продукции. Дистрибьютер отвечал за надлежащую поставку продукции, которая должна сохранить первозданное качество и вид для покупателей. Однако импортеры, использующие схему параллельного импорта, зачастую имеют целью реализовать весь товар, минуя возможные неисправности, т.е. осуществляют продажу ради прибыли, не задумываясь о том, что может быть причинен значительный ущерб компании.

Отмене параллельного импорта может способствовать замена качественным отечественным аналогом иностранных продуктов, что избавит российского потребителя в принципе от необходимости в импортной продукции. Очевидно, что нельзя за короткое время по необходимым направлениям и в требуемых масштабах осуществить импортозамещение, что кардинально решает для экономики России проблему импорта. Такая работа требует значительного времени и огромных средств. Поэтому в сложившихся условиях одним из путей решения в определенной мере данной проблемы стал параллельный импорт. Но нельзя не заметить и позитивные аспекты введения параллельного импорта. Если для самой компании, которая обладает товарным знаком параллельный импорт представляется безусловно плохим явлением, то для потребительского рынка в целом это, скорее, хорошо. Ведь появление альтернативных каналов поставки делает товары более доступными, а также способствует рыночному разнообразию и снижению цен, ведь производитель может ограничивать количество дистрибьюторов в других странах, тем самым искусственно нагнетая спрос и необоснованно завышая цены. Поэтому ослабление регулирования параллельного импорта часто поддерживают национальные антимонопольные службы – так, ФАС России предлагала легализовать его уже в 2011 году. Разрешение параллельного импорта стало мерой чрезвычайной, обусловленной политическими обстоятельствами. Параллельный импорт имеет свой потенциал и перспективы, однако требуется поиск юридических решений, в частности, определение условий и пределов деятельности параллельных импортеров.

Использованные источники:

- Результаты защиты прав на объекты интеллектуальной собственности [Электронный ресурс] // Официальный сайт ФТС России. URL: https://customs.gov.ru.

- Картина иностранного бизнеса: уйти нельзя остаться. [Электронный ресурс] // Официальный сайт Центра стратегических разработок. URL: https://www.csr.ru.

- Постановление Правительства РФ от 29.03.2022 № 506 «О товарах (группах товаров), в отношении которых не могут применяться отдельные положения Гражданского кодекса Российской Федерации о защите исключительных прав на результаты интеллектуальной деятельности, выраженные в таких товарах, и средства индивидуализации, которыми такие товары маркированы». [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru.

- Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 №230-ФЗ // Собрание законодательства Российской Федерации. 2006. № 52. Ст. 5496.

- Федеральный закон от 28.06.2022 № 213-ФЗ «О внесении изменения в статью 18 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации» // Собрание законодательства Российской Федерации. 2022. № 27. Ст. 4614.

- ГОСТ Р 58223-2018. Национальный стандарт Российской Федерации. Интеллектуальная собственность. Антимонопольное регулирование и защита от недобросовестной конкуренции (утв. приказом Росстандарта от 13.09.2018 № 597-ст) // М.: Стандартинформ, 2018.

- Определение Второго кассационного суда общей юрисдикции от 09.03.2023 по делу № 88-2808/2023. [Электронный ресурс] // Официальный сайт Второго кассационного суда общей юрисдикции. URL: https://2kas.sudrf.ru.

- Постановление Суда по интеллектуальным правам от 27.04.2022 № С01-533/2022 по делу № А40-84838/2021. [Электронный ресурс] // Официальный сайт Суда по интеллектуальным правам. URL: https://ipc.arbitr.ru.

- Официальный сайт Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан. [Электронный ресурс]. URL: https://stat.gov.kz.

Д.А. Дюгай, студент 3 курса бакалавриата юридического факультета Российской таможенной академии

Научный руководитель: Е.С. Недосекова, доцент кафедры административного и финансового права Российской таможенной академии, кандидат юридических наук, доцент

Аннотация. В рассматриваемой статье дается общая характеристика корреспондентского счета. Проанализировано правовое регулирование данного счета.

Ключевые слова: цифровизация, корреспондентский счет, правовое регулирование, Центральный Банк РФ, платежные операции.

В связи с цифровизацией финансового сектора в Российской Федерации (РФ) безналичные формы расчета стали более функциональны. Корреспондентские счета заняли огромную нишу в банковском секторе, в связи с необходимостью контролировать немалые финансовые потоки и удобством безналичного расчета. Появилась и необходимость правового регулирования данного вида банковских счетов не только внутри страны, но и на межгосударственном уровне, так как кредитные организации имеют не только российские счета, но и зарубежные. Это обусловлено тем, что клиенты банка имеют счета и в зарубежных банках.

Для более углубленного изучения правовой базы целесообразно дать дефиницию корреспондентского счета. Многие экономисты и правоведы имеют свой взгляд на это определение. М. Р. Каджаева и С. В. Дубровская считают, что корреспондентский счет — это банковский счет, открытый кредитной организации в подразделении расчетной сети Банка России по месту нахождения головного офиса на основании договора корреспондентского счета [1]. Анализируя данное определение можно отметить, что авторы руководствовались легальным определением, которое было определено Центральным банком Российской Федерации (ЦБ РФ), его положение гласит, что корреспондентский счет — банковский счет кредитной организации (головной организации), открываемый в подразделении расчетной сети ЦБ РФ, в других кредитных организациях [2]. Исходя из этих определений можно сделать вывод, что корреспондентские отношения между кредитными организациями или между кредитной организацией и Банком России осуществляются на договорных началах. Данный вид отношений регулируется Гражданским кодексом (ГК РФ) в рамках 45 главы о банковских счетах. 860 статья ГК РФ закрепляет применение норм ГК РФ к корреспондентским счетам, она гласит «Общие положения о банковском счете применяются к отдельным видам банковских счетов» [3]. Таким образом, в общих положениях о банковских счетах законодатель рассматривает корреспондентский счет только как разновидность договора банковских счетов [4].

Корреспондентские счета открываются в нескольких видах, основные это «ЛОРО» и «НОСТРО», также еще один специальный вид — это счет «ВОСТРО». Счетом «ЛОРО» является корреспондентский счет, который открывается в банке- корреспонденте банку – респонденту. Банк – респондент, который открыл у себя счет «ЛОРО» при подписании договора обязуется совершать по поручению банка- корреспондента определенные операции. «НОСТРО» — это корреспондентский счет одного банка (респондента), открытый в другом банке, то есть банке- корреспонденте, то есть банк открывает на своем балансе «внутренний корреспондирующий счет», на котором отражаются все движения по данному счету. «ВОСТРО» как вид корреспондентского счета открывается иностранными банками в кредитных организациях, то есть резидентах Российской Федерации. Кредитные организации вправе осуществлять переводы денежных средств в рамках платежных систем [5]. Стоит упомянуть, что корреспондентские отношения могут устанавливаться между кредитной организацией и Центральным Банком РФ.

Обращаясь в общие положения закона, то в Федеральном законе закреплено право кредитных организаций на межбанковские операции. На договорных началах они могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, осуществлять расчеты через корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции [6]. Однако, стоит отметить, что кредитные организации обязаны сообщать в Банк России о новых корреспондентских счетах, которые открылись и на территории РФ, и за рубежом.

Говоря об открытии счетов, то корреспондентские счета открываются кредитным организациям, а также иным организациям в соответствии с законодательством Российской Федерации или международным договором. Банку России открываются корреспондентские счета в иностранных валютах [7]. Банк, для открытия счета, обязан предоставить необходимые сведения и документы, предусмотренный законодательством РФ. До недавнего времени, банки с базовой лицензией, то есть банки, которые могут осуществлять все операции, с учетом ограничений, не могли открывать корреспондентские счета в иностранных банках (за исключением открытия счета в иностранном банке для целей участия в иностранной платежной системе), однако с 25.07.2022 действие этого пункта приостановлено до 31.12.2023 включительно [8]. Это означает, что и банки с базовой и банки с универсальной лицензией на данный момент времени имеют право открывать счета в иностранных банках. Также, при изменении с статуса, в случаях, когда банк с универсальной лицензией, получивший статус банка с базовой лицензией или изменивший свой статус на статус небанковской кредитной организации, либо банк с базовой лицензией, изменивший свой статус на статус небанковской кредитной организации, банк был обязан расторгнуть договор, с новыми поправками банки имеют права не расторгать договор корреспондентского счета [9].

Также, Положением Центрального Банка РФ регламентируется четкий порядок открытия и закрытия счетов «ЛОРО». Основанием для закрытия счета является расторжения договора, который может закрыться по инициативе банка – респондента, либо по инициативе банка – корреспондента, в случаях установленных договором и законодательством. Так при закрытии счета «ЛОРО» банк- респондент должен отправить банку- корреспонденту заявление в письменном виде о закрытии счета. Заявление должно содержать подпись руководителя, заверенное печатью банка-респондента [10]. Существуют ограничения на корреспондентские отношения с банками находящихся на территориях, которые предоставляют льготный налоговый режим и (или) не предусматривающие раскрытие и предоставление информации при проведение финансовых операций. Банки вправе устанавливать корреспондентские отношения в виде счетов «НОСТРО» и «ЛОРО» [11].

Банку — корреспонденту и банку — респонденту необходимо обеспечивать идентичность остатков на счетах «ЛОРО» и «НОСТРО» в балансах на каждую календарную дату. Для достижения этого равенства настоящим Положением устанавливается следующий порядок проведения операций по счетам «ЛОРО», «НОСТРО» [12].

Через корреспондентские счета могут осуществляться все виды бюджетных платежей и операции по движению денежной массы во взаимодействии с Центральным Банком РФ. Через корсчета производятся расчеты с государственными внебюджетными фондами. Исходя из общих положений, то межбанковские отношения, например, операции с кредитами и депозитами между банками или операции купли-продажи ценных бумаг могут производятся через корреспондентские счета. Для списания средств с корсчета обязательно нужно согласие кредитной организации, то есть это будет являются основанием для списания, кроме случаев, предусмотренных законодательством Российской Федерации.

Отсутствие определенного закрепленного регламента проведения расчетов, до введения «Положения о проведении безналичных расчетов кредитными организациями в Российской Федерации» приводило к противоречиям по вопросам, касающихся межбанковских операций и отношений в целом. Положение четко разъясняет понятия корреспондентского счета, счета «ЛОРО» и «НОСТРО», а также субъектов межбанковских правоотношений в рамках корсчета [13]. Таким образом, межбанковские операции имеют свое государственное значение. Для правильно выстроенной регламентации банковских отношений, стоит обратить внимания на корреспондентские отношения. Их правовое регулирование напрямую влияют на не только банковскую, но и на финансовый сектор в целом.

Использованные источники:

- Каджаева М.Р., Дубровская С.В. Банковские операции: учеб. для студ. сред. проф. учеб. заведений. М.: Издательский центр «Академия», 2008. 400 с. С.100.

- «Положение о проведении безналичных расчетов кредитными организациями в Российской Федерации» (утв. Банком России 25.11.1997 № 5-П) // [Электронный ресурс] URL: http://pravo.gov.ru.

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 // [Электронный ресурс] URL: http://pravo.gov.ru.

- Цыганков Алан Александрович Правовой режим корреспондентского счета как разновидности банковских счетов // Вестник РГГУ. Серия «Экономика. Управление. Право». 2014.С. 2.

- Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе» // [Электронный ресурс] URL: http://pravo.gov.ru.

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // [Электронный ресурс] URL: https://cbr.ru/vfs/credit/likvidbase/fz_395-1.pdf.

- Инструкция Банка России от 30.06.2021 № 204-И «Об открытии, ведении и закрытии банковских счетов и счетов по вкладам (депозитам)» (Зарегистрировано в Минюсте России 18.08.2021 № 64669) // [Электронный ресурс] URL: https://cbr.ru/Queries/UniDbQuery/File/90134/2388/.

- Федеральный закон от 14.07.2022 № 331-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и о приостановлении действия отдельных положений статьи 5.1 Федерального закона «О банках и банковской деятельности» // [Электронный ресурс] URL: http://www.kremlin.ru/acts/bank/48124.

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // Точка доступа. URL: https://cbr.ru/vfs/credit/likvidbase/fz_395-1.pdf.

- «Положение о проведении безналичных расчетов кредитными организациями в Российской Федерации» (утв. Банком России 25.11.1997 № 5-П) // [Электронный ресурс] URL: http://pravo.gov.ru.

- Указание Банка России от 7 августа 2003 г. № 1317-У «О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в государствах и на территориях, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорных зонах)» // [Электронный ресурс] URL: https://cbr.ru/press/PR/?file=030917_1541_1317-u.htm.

- «Положение о проведении безналичных расчетов кредитными организациями в Российской Федерации» (утв. Банком России 25.11.1997 № 5-П) // [Электронный ресурс] URL: http://pravo.gov.ru.

- «Положение о проведении безналичных расчетов кредитными организациями в Российской Федерации» (утв. Банком России 25.11.1997 № 5-П) // [Электронный ресурс] URL: http://pravo.gov.ru.

УДК 341.1

П. А. Ефанова, студент 4 курса факультета таможенного дела, Российской таможенной академии

Научный руководитель: В. В. Свечникова, доцент кафедры конституционного и международного права Российской таможенной академии, кандидат юридических наук

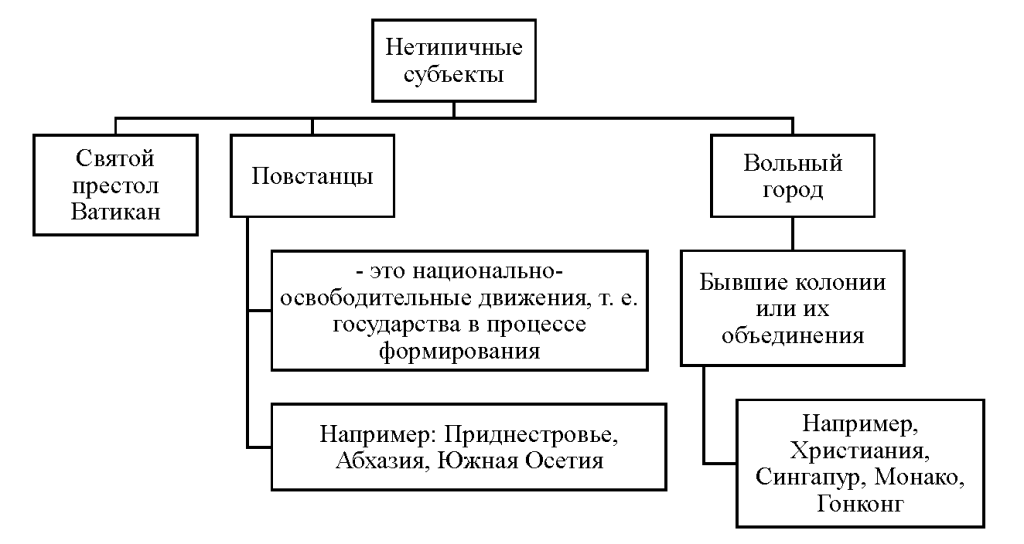

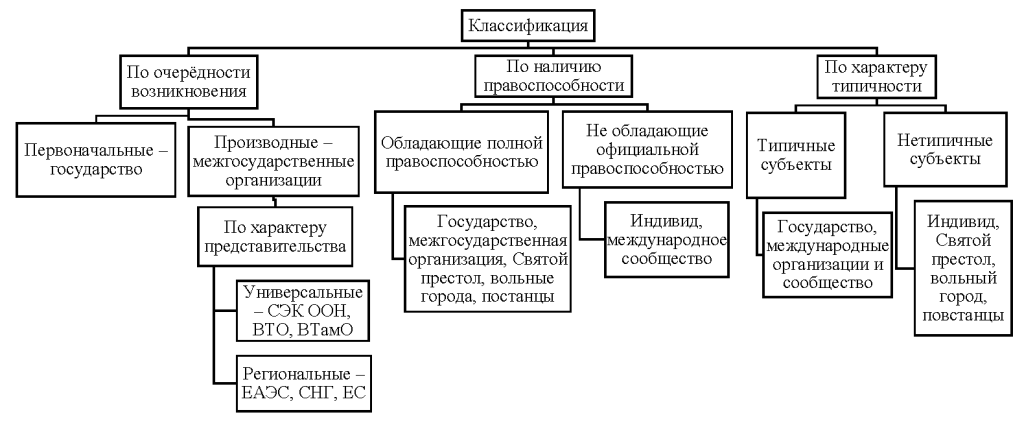

Аннотация. В научной статье подробно рассмотрены каждые субъекты международного права, и дана их общая классификация. Особое внимание занимает неразрешимый вопрос об отнесении индивида к субъектам международного права, а также появление такого совокупного серединного субъекта как международное сообщество. Помимо традиционных субъектов подробным образом были проанализированы нетипичные субъекты, и дана их классификация.

Ключевые слова: международное право, общие субъекты международного таможенного права, индивид, нетипичные субъекты международного права.

Долгое время с началом становления системы международного права встаёт неразрешённый вопрос об отнесении определённых категорий лиц к понятию субъектов международного права и к его более узкой подотрасли – международного таможенного права.

Сейчас международное право (далее – МП) переживает свой 7 этап развития, с 2014 г. по настоящий день. [6] Современное международное право является особой системой права – совокупностью международно-правовых норм, создаваемых субъектами международного права и регулирующих отношения между государствами, нациями, борющимися за свою независимость, международными организациями, государство-подобными образованиями, отношения с участием физических и юридических лиц, иных образований. [2] Система международного права включает в себя такие элементы, как отрасли права, субъекты, предмет и источники правового регулирования (см. рис. 1).

Рис. 1. Система компонентов международного права

Источник: составлено автором на основе [3, 7].

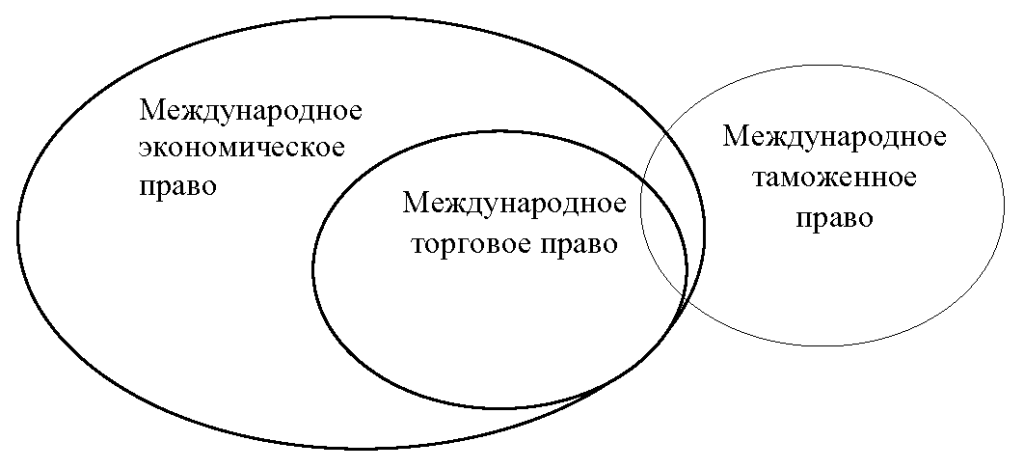

Важно также отграничивать международное экономическое право (далее – МЭП) от международного торгового (далее – МТП) и международного таможенного права (далее – МТамП) (см. рис. 2), которое представляет собой самостоятельную отрасль международного права с элементами МЭП и МТП.

Рис. 2. Место международного таможенного права в системе отраслей международного права

Источник: составлено автором на основе [2, 6, 7].

В научной статье будет более подробно рассмотрена такая отрасль международного права, как международное таможенное право, которое представляет собой самостоятельную отрасль международного права, олицетворяющая собой совокупность принципов и норм, регулирующих отношения, возникающие между государствами и иными субъектами международного права в процессе их сотрудничества в области таможенного дела в сфере таможенного регулирования, т. е. правового регулирования таможенных отношений. [3] На примере данной отрасли будет рассмотрена классификация субъектов для всей правовой системы международного права.

Актуальность рассматриваемой темы заключается в том, что в систему субъектов международного и международного таможенного права включаются нетипичные субъекты и индивид, включение которого вызывает много вопросов. В научной статье будет дана характеристика каждого субъекта МТамП и его место в системе рассматриваемой отрасли.

Лицо может быть отнесено к субъектам международного права, а также и международного таможенного права, если оно имеет возможность участвовать в международных таможенных отношениях.

Субъект международного права является объективной категорией, которая определяется природой международного сообщества как сообщества, в первую очередь, суверенных государств. [3] Из разных источников были взяты определения термину «субъект международного права»:

– субъект международного права – это носитель международных прав и обязанностей, участвующий (либо имеющий возможность участвовать) в определённых международных отношениях, урегулированных нормами международного права; [3]

– субъект международного права – это самостоятельное образование (организация), способная непосредственно обладать правами и обязанностями по международному праву, участвовать в создании и осуществлении его норм. [7]

Правосубъектность – это способность обладать правами и обязанностями и осуществлять их в ходе международного общения, что в свою очередь тесно связано с понятием субъекта международного права. [3] Это означает, что любой субъект МП и МТамП активно реализует свои права и обязанности, а также может наделять ими иных субъектов.

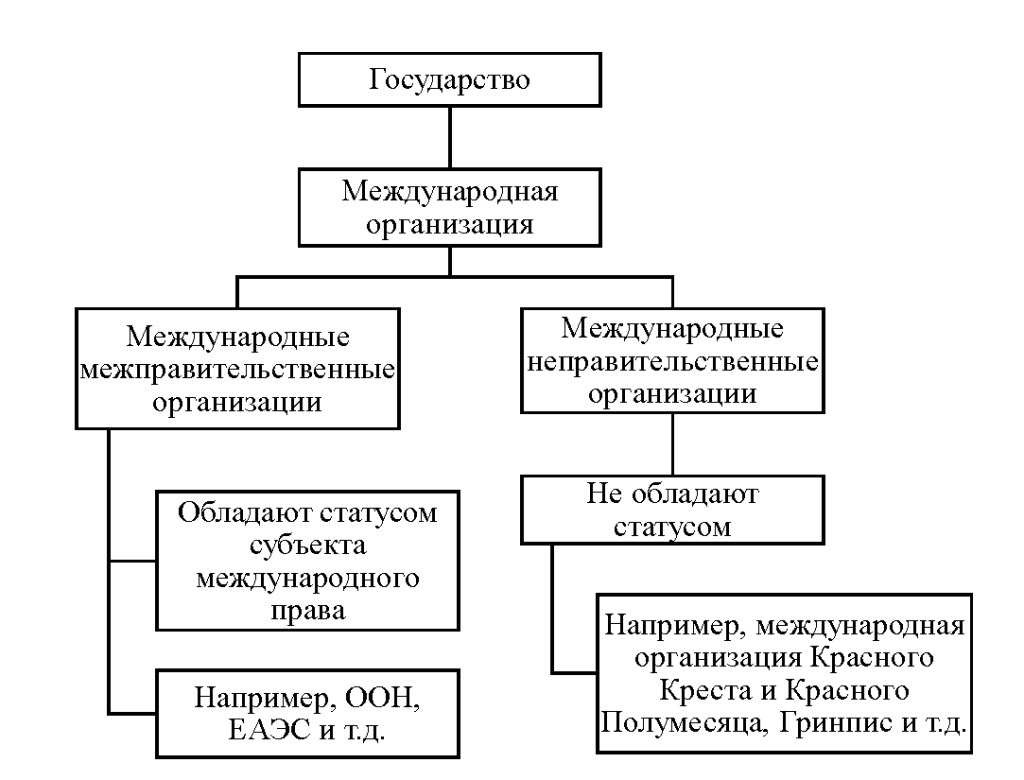

Основными субъектами международного права являются государства, которые в силу своего суверенитета способны придать международному праву обязательный характер с точки зрения юриспруденции. Государства инициируют и заключают между собой международные договоры[1], являющиеся основным источником МП. Государства наделяют международное право согласительным характером, что означает добровольное участие и заключение таких договоров. Объединение государств с подписанием международного договора (а равно и наделение правосубъектностью) создаёт новый вторичный субъект международного таможенного права – международные организации (см. рис. 3).

Рис. 3. Классификация международных организаций

Источник: составлено автором на основе [3, 6, 7].

Международные организации «создаются государствами по необходимости и возникают из объективных потребностей международных отношений». [3] Международные организации обеспечивают постоянную организационную основу сотрудничества государств.